Bây giờ ngẫm lại sẽ thấy bất cứ ai ở đầu bên kia của thương vụ CDS nầy quả là điên rồ, ngu ngốc. Ấy vậy mà từ tháng 6 đến tháng 7/2005, nửa tá các investment banks hàng đầu của Hoa Kỳ đều cho rằng gã bác sỹ mắt giả, mặt mũi kém nhạy bén tên Michael Burry mới là thằng ngu (?!) Ông là người đầu tiên sáng tạo ra loại giao dịch CDS nhà đất dạng nầy… Trong khi đang khoái chí, nào mà họ biết rằng Michael Burry đã “giả ngu ngơ”, thực chất từ rất lâu ông đã lựa chính xác những ngân hàng đầu tư có tình hình tài chánh tốt nhất phố Wall – những ngân hàng mà ông biết sẽ có đủ khả năng chi trả cho ông khi “thủy triều xuống” như Goldman Sachs, Bank of America, Morgan Stanley, Credit Suisse, Bear Stearns v.v Từ đó mới thấy rằng: lời khuyên “đừng khinh thường những kẻ tự đánh giá cao bản thân hắn” của ngài Roosevelt – cho dù thoạt nhìn hắn có ngu ngơ ra sao đi chăng nữa, quả thực là bài học đáng nhớ cho chúng ta…

Nhân vật trích từ ấn phẩm về “sự cô độc của nhà đầu tư giá trị đích thực”, kỳ XXIII, tháng 06.2019 vừa qua: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-23/

Đặt mua ấn phẩm cũ TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Quý độc giả nào từng xem tác phẩm “The Big Short” lừng danh của ngài Michael Lewis và bộ phim cùng tên, ắt hẳn khó thể nào quên được nhân vật lập dị, khác người, ấy vậy mà lại thiên tài (genius) vô cùng trong việc nhìn ra trước đầu tiên đợt khủng hoảng nhà đất và các loại chứng khoán hóa cho vay thế chấp tại Hoa Kỳ: ông tên là Michael Burry (/ˈbɜːri/, “Mike Burry”, “ngài Burry”).

Ngoài ra, với bối cảnh nền kinh tế cả trong nước lẫn toàn cầu đang đi vào giai đoạn cuối chu kỳ sau 2 năm “quá tốt để có thể trở thành sự thật” 2017 & 2018, chúng tôi lại càng nhớ đến câu chuyện tiểu sử li kì và “cú bán khống vĩ đại” tràn đầy cảm hứng nầy của ngài Burry.

Không mất thời gian của quý độc giả hơn nữa, chúng ta sẽ cùng được xem lại hoàn cảnh ra đời, hành trình kiếm tìm đam mê và thành công vang dội của một vị bác sĩ trẻ tuổi luôn bị khinh thường, song luôn luôn cháy trong mình một niềm đam mê bất tận với lĩnh vực đầu tư…

| Trích dẫn, lược dịch và bình luận thêm từ tác phẩm lừng danh “The Big Short” – Michael Lewis, 2010, cộng với hàng loạt các bài báo, thư gởi nhà đầu tư của ngài Michael Burry (*) Những đoạn hội thoại, mẩu chuyện nhỏ thú vị của ngài Burry tại link: www.zerohedge.com/article/profiling-big-shorts-michael-burry (**) Ngài Burry chia sẻ phương pháp đầu tư của mình qua những lá thư thường niên của quỹ Scion Capital: www.newslettervietnam.com/wp-content/uploads/2019/05/Scion-Capital-Letters.pdf |

I. Niềm đam mê của một thiên tài “lập dị”

Sinh thành năm 1971 tại vùng ngoại ô yên bình San Jose, California – xa rời mọi thứ xô bồ của cái chốn Wall Street New York phồn hoa, ấy vậy mà cậu trai trẻ Michael Burry từ thuở tiểu học đã có niềm đam mê, tò mò lạ thường với thị trường tài chính.

Dù cha ông dạy rằng thị trường chứng khoán là một nơi lừa lọc và trộm cắp, ông vẫn bị cuốn hút vào hành trình đi kiếm tìm logic và chân lý. Ngài Benjamin Graham, thông qua quyển Security Analysis, 1934 nổi danh toàn cầu của ông, đã là một trong những người thầy gián tiếp đầu tiên của Burry. Ông kể lại: “Suốt những năm 1990s, tôi đã bị buộc phải tự cho mình là một nhà đầu tư giá trị, bởi vì lúc bấy giờ tất cả mọi người đều hành động điên rồ!”

Vì vậy, nếu sau nầy độc giả có con nhỏ và chúng ưa thích kinh doanh và những con số, đừng ngần ngại giới thiệu chúng với TTCK và triết lý đầu tư giá trị của ngài Graham, nếu được vậy, chúng tôi cho rằng khả năng rất cao một ngày nào đó chúng sẽ trở thành thiên tài sớm chừng…

Nhưng ngạc nhiên thay, hành trình của những nhà đầu tư thành công nhất hầu như chẳng bao giờ theo một đường thẳng cả. Dù thông minh, lanh lợi, nhưng từ nhỏ, Mike Burry đã bị mất một mắt bên trái – khiến ông lúc nào cũng phải đeo một con mắt thủy tinh giả (khá giống với ngài Charlie Munger khi về già).

Ngoài ra, ông còn bị hội chứng tự kỷ và tránh giao tiếp xã hội (Asperger syndrome). Những khó khăn nầy đã khiến quá trình trưởng thành của Mike Burry gặp trắc trở, và ông quyết trở thành một bác sỹ để giúp nhiều bệnh nhân như mình. Một quyết định nghề nghiệp chúng tôi cho là rất cao cả…

Từ đó, ông học trường Y khoa Vanderbilt School of Medicine, sau đó thực tập phẫu thuật tại khoa Thần kinh học (neurology), Viện Y Khoa Stanford suốt những năm đầu 20 tuổi.

Dù vậy, trong những năm học tập và làm việc trong ngành Y ấy, ngọn lửa đam mê đầu tư của ông dường như vẫn chưa bao giờ tắt. Cuối 1996, lúc ông 25 tuổi, trực ca ở Viện vào buổi tối rảnh rỗi, ổng mở máy tính lên, tham gia các diễn đàn chứng khoán một cách hào hứng. Ông lập ra một mục nhỏ (threads) về đầu tư giá trị trên diễn đàn techstocks.com, đặt nick name của mình là Dr. Mike – khẳng định mình là một bác sỹ đam mê đầu tư.

Thoạt đầu, những kẻ trong giới tài chánh lao vào sỉ vả ông, mạt sát ông rằng “một thằng bác sỹ thì biết gì về thị trường mà nói?!” Ông vẫn bình thản, kiên trì học tập từ ngài Graham, Buffett và nhiều nhà đầu tư giá trị khác thêm để phản biện lại những gã nầy. Dần dà, ông làm chủ được các cuộc thảo luận; hơn nữa, ông nhận ra rằng dường như những quỹ đầu tư lớn cũng bắt đầu để ý đến ông và những khuyến nghị của ông. Họ đang kiếm được rất nhiều tiền từ “một gã bác sĩ vô danh”.

Ông làm hăng say như một cái máy. Ngày trực ca 16 tiếng, có nhiều ca phải mổ, bắt đầu từ nửa đêm 12:00, Mike Burry viết blog đến tận 3 giờ sáng suốt từ cuối năm 1996 đến 1998, đến độ nhiều nhà quản lý quỹ lừng danh từ Fidelity, Morgan Stanley bắt đầu “follow” ông. Họ phải thốt lên rằng: “Chẳng hiểu anh ta lấy đâu ra thời gian để làm nữa. Nhưng anh ta là một nhà đầu tư giá trị thực thụ giữa bong bóng dot-com điên rồ nầy. Thị trường giảm, nhưng anh ta tăng 50%. Anh ta phát hiện ra những khuôn mẫu mà không ai nhìn ra được. Thật tuyệt vời!”

Một dịp đặc biệt năm 1999, Burry chỉ trích quỹ Vanguard của ngài Jack Bogle rằng: đầu tư vào ETF của ông tại đỉnh bong bóng dot-com nầy sẽ cho ra kết quả tệ hại 10 năm sau (và sự thực đúng là như vậy). Ngài Bogle tức quá, thuê hẳn một đội luật sư bảo Burry phải dừng lại. Lúc nầy, Burry mới ngộ ra rằng: “Ồ! Người ta quả thực đọc đến blog của tôi nhiều đến thế!”

Song làm việc quá cật lực đã ảnh hưởng đến sức khỏe của ông. Trong một lần thực hiện ca mổ phức tạp, do kiệt sức, Burry đã thiếp ngủ trong lúc đứng mổ(*), không những vậy, ông còn té sầm vào túi oxy thở của bệnh nhân. Sau vụ đó, cả đội Viện Y Khoa đuổi cổ ông ra, giận dữ khôn cùng. Ông đã phải giữ thế “ngàn cân treo sợi tóc” quá lâu. Ông phải quyết định thay đổi nghề nghiệp của mình…

II. Quỹ Scion Capital. Phương pháp đầu tư giá trị của Mike Burry

- Thành lập quỹ đầu tư Scion Capital

Năm 2000, lúc Mike Burry 29 tuổi, ông quyết định bỏ ngang việc học Y để trở thành bác sĩ, và thành lập quỹ Scion Capital của riêng ông dựa trên tên gọi của một quyển sách mà ông ưa thích từ thuở thiếu niên.

Có thể nói không ai trong gia đình và bạn bè của ông hiểu được quyết định điên rồ nầy. Với 145 nghìn mỹ kim nợ vay từ các chương trình Y dang dở, 45 nghìn mỹ kim tiền thừa kế từ bố ông, loanh quanh đâu đó 50 nghìn mỹ kim nữa từ mẹ ông và 3 người anh em trai, thực ra ông đang âm đến 50 nghìn mỹ kim tài sản ròng. Ấy vậy mà ông lại đi lập quỹ riêng, chẳng có bằng cấp gì trong tay, ngoài cái nick name Dr. Mike đầy tự hào trên diễn đàn. Tự nhiên hoàn cảnh nầy lại làm chúng tôi nhớ đến hoàn cảnh của ngài Chris Gardner, lúc ông chuyển từ nghề y sang môi giới chứng khoán, và bị vợ mình mạt sát thậm tệ như thế nào… (https://newslettervietnam.com/hanh-trinh-muu-cau-hanh-phuc-cua-ngai-chris-gardner/)

Song ngài Michael Burry đã quyết định nghe theo trái tim (heart) của mình. Dù bắt đầu với số vốn ít ỏi, không đủ sống, ông được một chân viết lách cộng tác cho hãng báo MSN Money, lấy ngắn nuôi dài. Mặt khác, ông quảng cáo quỹ Scion Capital của mình tích cực trên Internet – nơi mà ông không phải đi giao du (socialize) dạng Dale Carnegie – thứ mà ngài Buffett làm tốt hơn ông nhiều… Từ đó mới thấy ông nhận thức rất rõ điểm mạnh, điểm yếu của bản thân, để từ đó mà phát huy rất thông minh.

Đỉnh điểm, ngài Jack Bogle đáng kính của quỹ Vanguard, trong một lần muốn “rửa hận” từ vụ Burry chỉ trích trước, đã châm chọc quỹ Scion rằng: “Ngành quỹ đầu tư là một ngành bị kiểm soát kém, lại lấy phí cao. Thử nhìn quỹ Scion Capital xem, được khởi nghiệp bởi gã bác sĩ Michael Burry sau 3 năm Thần kinh học. Hắn ta bắt đầu 100% chỉ bằng tiền của mình, hình như vẫn đang đi gọi thêm vốn thì phải…” Nào mà ngài Bogle đâu biết rằng ông vừa châm chọc một quỹ đầu tư thuộc hạng thành công nhất trong giai đoạn 2000s của Hoa Kỳ, thứ mà chúng tôi sẽ bàn sau.

Cuối cùng, Thần May Mắn đã gõ cửa với ông. Trong một lần nhấc máy, ông nhận được một cuộc gọi từ một ông lớn về đầu tư giá trị – đó chính là quỹ Gotham Capital của ngài Joel Greenblatt – một nhà đầu tư giá trị xuất chúng và một tác giả tuyệt vời. Chúng tôi khá ưa thích cả hai quyển The Little book that beats the market, 2006 và quyển You can be the stock market genius, 1999 của ông, đều chứa đựng những bài học rất đơn giản song lại vô cùng hữu hiệu.

Vừa nghe giọng Burry, ngài Greenblatt đã phải thú ngay rằng ông đã chờ ngày mà Burry nghỉ ngành Y từ rất lâu, ông rất muốn hợp tác với Burry nhiều năm qua bởi vì thi thoảng, ý tưởng của Burry đã giúp quỹ Gotham Capital của ông kiếm được khá nhiều tiền. Greenblatt mời Burry bay đến New York. Vốn là một người lập dị từ trước đến nay, lần đầu tiên được mời trịnh trọng, Burry đã phải khổ sở vận một bộ comple đắt tiền nhất, để rồi vào văn phòng Gotham Capital và được tiếp bởi những người mặc áo phông và quần thể thao (?!) Và cuộc trao đổi tiếp theo cũng có phong cách tương tự:

| Greenblatt: “Chúng tôi sẽ đầu tư cho anh 1 triệu mỹ kim.”

Burry: “Hả?” Greenblatt: “Chúng tôi muốn mua 25% cổ phần tại quỹ hedge fund của anh với giá 1 triệu USD” Burry: “Thật chứ? Sau thuế!” Greenblatt: “Thật!” |

Sau nầy ngẫm lại, Burry chẳng hiểu sao miệng ông lại thốt lên từ “sau thuế”, song ông biết rằng tại khoảnh khắc ấy: ông vừa nhận được lời đề nghị biến ông trở thành triệu phú chỉ trong một ngày (định giá quỹ ông 4 triệu USD với khoản rót vốn của Gotham), một lời đề nghị đã biến cuộc đời ông sang trang mới…

Mà thực ra, Mike Burry không hề biết rằng đó là lần đầu tiên ngài Joel Greenblatt làm một thương vụ thuộc hạng “mạo hiểm” như thế. Ngài Greenblatt giải thích rằng: “Anh ta rõ ràng là một chàng trai tài giỏi xuất chúng và không có nhiều trường hợp tương tự như vậy.”

Một thời gian sau cuộc gặp gỡ kỳ lạ đó, ông tiếp tục nhận được cuộc gọi từ công ty bảo hiểm White Mountains – điều hành bởi ngài Jack Byrne, một người bạn thân của ngài Warren Buffett và là người đã vực dậy GEICO năm 1975 – Burry bắt máy: “Chúng tôi không biết anh đang muốn bán cổ phần.”

Ngay sau đó, Burry nhận được 600 nghìn mỹ kim từ White Mountains để lấy số cổ phần nhỏ hơn và 10 triệu mỹ kim cam kết rót vốn quản lý. Hóa ra hãng bảo hiểm nầy cũng quan sát ông rất kĩ, một nhân viên trong đó vô cùng thích thú với ông: “Điểm hấp dẫn nhất với chúng tôi đó là việc anh ta là một bác sĩ nội trú thần kinh. Anh ta làm cái điều chết tiệt đó (đầu tư, viết blog) khi nào vậy?”

(kỳ 2 bắt đầu tại đây)

- Phương pháp đầu tư giá trị của Mike Burry:

Quả nếu thoạt nhìn thì ai cũng thấy ngài Mike Burry thực may mắn, song chúng tôi lại không nghĩ vậy. Chúng tôi cho rằng chính tư duy đầu tư giá trị khác biệt và sự cần cù suốt những năm thực tập bác sĩ thần kinh của ông đã khiến ông có được khởi đầu tốt đến mức khó tin.

Đọc lại các bức thư hằng quý gửi nhà đầu tư tại quỹ Scion Capital LLC(**), chúng tôi mới nhận ra nhiều chia sẻ khá thú vị về phương pháp đầu tư của ông:

– Về triết lý đầu tư, tư duy tiếp cận thị trường

Như đã đề cập ở phần trên, Burry tự thú rằng từ ngày đầu tiên gia nhập thị trường, hình như ông đã “sinh ra để làm nhà đầu tư giá trị”, ông không hề có lựa chọn nào khác!

Ông chia sẻ rằng sức mạnh của ông chính là sự cần mẫn nghiên cứu (research): điều tối thượng trước khi ông bỏ ra bất cứ một xu nào khi mua chính là việc ông phải hiểu giá trị thực và hoạt động kinh doanh của công ty đó. Ông theo đuổi gắt gao triết lý biên an toàn (margin of safety) của ngài Graham và Dodd. Ông không coi trọng các động lực tăng giá (catalysts) như phố Wall; đối với ông, một khoảng biên an toàn khổng lồ giúp tránh được rủi ro giảm giá và gia tăng tiềm năng tăng giá đã là quá đủ.

Ấy vậy mà ông vẫn vô cùng thực tế và khiêm tốn. Ông không cho rằng việc phân tích doanh nghiệp là đúng đắn 100% trong mọi trường hợp. Những tay nội bộ doanh nghiệp thường đưa tin tức ra ngoài, những gã analyst đôi khi truyền tin đồn cho số ít khách hàng của họ, tất cả có thể khiến Burry rơi vào tình thế bất lợi và sai lầm. Song, ông luôn sẵn sàng chấp nhận mình sai và cắt lỗ sớm. Ông không tự biến mình thành “hạng cứng đầu ngu ngốc” và để những kẻ gian dối trên làm ông thua lỗ nghiêm trọng.

Vì vậy, ông cho rằng môn đầu tư không hẳn là một môn khoa học hay nghệ thuật, mà có lẽ nó là sự kết hợp của cả hai: một môn nghệ thuật mang tính khoa học. Qua nhiều năm, chúng tôi cũng thực đồng tình với quan điểm nầy…

– Cách tìm kiếm cơ hội và lựa chọn cổ phiếu

Nhìn chung, Burry chia sẻ rằng ông không quan tâm mấy đến biến động của thị trường và không đặt nhiều giới hạn cho các cơ hội đầu tư. Ông tìm kiếm cơ hội bằng cách sử dụng các bộ lọc hoặc đọc BCTC hàng nghìn trang của nhiều công ty khác nhau, vô cùng cần mẫn kiểu “bottom-up research”. Nó có thể là cổ phiếu vốn hóa lớn, vốn hóa nhỏ, vốn hóa vừa, vốn hóa tí hon, thuộc ngành công nghệ, sản xuất, dịch vụ, v.v – miễn sao là giá trị thực công ty lớn hơn nhiều so với giá thị trường, rất đơn giản, ông sẽ mua nó.

Ông ưa thích dùng định giá EV/EBITDA để so sánh độ đắt rẻ giữa các thương vụ. Ông thích nhìn đến dòng tiền thay vì con số lợi nhuận ròng thường xuyên bị “thổi phồng” bởi các doanh nghiệp ranh ma. Ông cũng ưa những công ty không nợ vay, và điều chỉnh book value sao cho hợp lý.

Song, ông cũng chia sẻ 3 khu vực đầu tư mà vừa phù hợp với tính cách khác người, vừa tiềm năng với ông nhất:

1> Các ngành nghề bị lãng quên hoặc bị thị trường cho là tiêu cực – ở đây đôi khi ông tìm ra những món hời có mô hình tạo tiền tốt đến khó tin.

2> Ông còn kết hợp thêm các cổ phiếu ông gọi là “những chú chim hiếm hoi” (rare birds), ám chỉ các doanh nghiệp tốt có lợi thế cạnh tranh bền vững thuộc hạng mà ngài Buffett ưa thích, nơi ông có thể yên tâm nắm giữ lâu dài.

3> Ông còn tham gia các cơ hội đặc biệt mà ông gọi là thương vụ “khiếp” (ick-investment) chẳng hạn như các vụ kiện tụng, công ty bị suy thoái, kinh doanh chênh lệch giá chứng khoán, tài sản ẩn, hồi phục kinh doanh, v.v

Một trong những ví dụ kinh điển nhất là thương vụ Avant! Corporation. Đầu năm 2001, công ty nầy bị buộc tội đánh cắp mã phần mềm từ đối thủ, mà họa thay, mã phần mềm đấy là nền tảng kinh doanh chính của Avant. Burry kể rằng Avant có 100 triệu USD tiền mặt trong ngân hàng, hằng năm tạo ra 100 triệu USD dòng tiền, ấy vậy mà vốn hóa công ty chỉ có 250 triệu mỹ kim vỏn vẹn – không hề có nợ. Một thương vụ có P/E 1.5 lần đến khó tin!

Tuy nhiên, nhà đầu tư đang hoảng loạn, và Burry buộc phải chịu tổn thất ngắn hạn. Giữa năm 2001, ông mua Avant! lần đầu với giá $12/cổ phiếu. Báo chí đăng tít liên tục về việc ban lãnh đạo là hạng lừa đảo, có dấu hiệu bị bắt giam. Giá cổ phiếu rớt mạnh. Burry tiếp tục mua vào, giá chỉ còn vỏn vẹn $2/cổ phiếu (!) Quỹ Scion trở thành cổ đông lớn của Avant, sau 4 tháng cải tổ và vẫn giữ được nguồn khách hàng chính, cổ phiếu Avant! tăng lên lại 22USD/cổ phiếu, gấp 10 lần mức thấp nhất. Từ đó mới thấy ngài Mike Burry có tinh thần thép đến mức nào…

– Cách quản lý danh mục, tính phí quản lý

Cuối cùng, Burry cũng nhấn mạnh tầm quan trọng của việc quản lý danh mục, biết phân bổ các khoản đầu tư, mua khi nào, bán khi nào, và phân tích tác động của thuế thu nhập khi bán ra sao (quý độc giả lưu ý rằng thuế thu nhập khi bán cổ phiếu tại Hoa Kỳ cao ngất ngưởng).

Ông cũng sẵn sàng cắt lỗ nếu ông sai lầm, nếu cổ phiếu ông mua không thuộc hạng nắm giữ lâu dài. Ngoài ra, ông thích mua cổ phiếu ở vùng thấp nhất 1 năm, một nhà đầu tư “contrarian” đích thực!

Cuối cùng, ông gắn lợi ích với khách hàng của mình lên mức tối đa. Phí quản lý cố định của ông chỉ vỏn vẹn dưới 1%/tổng tài sản quản lý mỗi năm. Nếu mức sinh lời của quỹ không vượt 6% một năm, ông sẽ không có một xu nào cả. Chính sự minh bạch, chính trực và tự tin nầy đã giúp quỹ của ông phát triển nhanh chóng, đến mực ông phải “đóng cửa nhận thêm” trước các nhà đầu tư hào hứng…

- Tỷ suất sinh lời của Burry từ 2000 đến Q2-2008

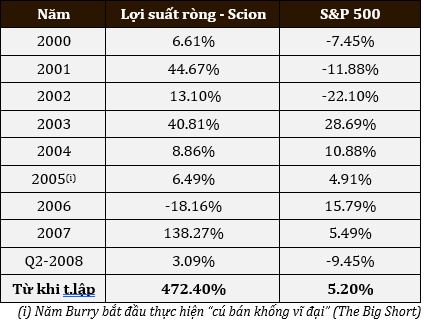

Nhờ sự minh bạch, cần mẫn, tư duy đầu tư giá trị khác biệt và một chút sự giúp đỡ ban đầu của ngài Greenblatt và Jack Byrne, quỹ Scion Capital đã khởi đầu tuyệt vời. Từ năm 2000 đến 2003, nhờ các món hời (bargains), các thương vụ “turnarounds” đặc biệt dạng Avant! và một vài khoản bán khống cổ phiếu dot-com vỡ vụn, quỹ Scion của ngài Burry đã mang về hơn 200% lợi nhuận cho nhà đầu tư, trong khi chỉ số S&P500 sụt giảm đáng thất vọng.

Song đến tháng 5 năm 2003, Burry bắt đầu để ý đến bong bong bất động sản ở San Jose và sự tăng trưởng đột biến của các nhà thầu xây dựng. Ông viết một bức thư cho người bạn về tình trạng nầy, cảnh báo anh ta và thể hiện mong muốn “bán khống” của ông trước tình cảnh người mua nhà đang điên rồ với tín dụng rẻ từ các ngân hàng.

2004, ông bắt đầu cảm thấy cơ hội đầu tư giá trị thưa dần. Tài sản quản lý của ông đạt đỉnh 600 triệu đô la, song ông lại đóng cửa nhận vốn mới và trả bớt lại cho khách hàng của mình. Nhiều người thuộc giới hedge fund vô cùng bất ngờ về quyết định nầy; bởi vì nếu tiếp tục nhận thêm, Burry đã có thể quản lý hàng tỷ USD (!)

Song họ không biết rằng, thực ra, ông không quan tâm mấy đến số tài sản quản lý lớn cỡ nào: ông đang ủ mưu kế hoạch cho một thương vụ vĩ đại nhất mà ông từng làm, thương vụ đã giúp ông ghi danh sử sách…

III. Cú bán khống vĩ đại, lưu danh sử sách

| “Về bản chất tôi không phải là người bán khống, tuy nhiên tôi không còn lựa chọn nào khác.”

Mike Burry, 2008 |

Trên lý thuyết, bán khống là một nghiệp vụ có lợi nhuận hữu hạn (cổ phiếu về 0) trong khi có rủi ro vô hạn (cổ phiếu tăng lên bằng lần), nên Burry hầu như chưa bao giờ nghĩ rằng mình sẽ “short” cả. Song, vào giữa năm 2005, sau khi nghiên cứu hàng núi các tập tài liệu bản cáo bạch và lịch trả nợ trễ của vô số các trái phiếu thế chấp bất động sản niêm yết, Burry biết mình đã tìm ra một mỏ vàng.

Ông phát hiện ra rằng trên 70% các khoản vay mua nhà thế chấp đều có 2 năm ân hạn ban đầu, nên thoạt nhìn chúng có vẻ an toàn, song nếu nhìn kĩ hơn, thì sau 2 năm tiếp theo, các khoản nợ xấu khổng lồ sẽ lộ ra – trong khi định giá của các trái phiếu nầy ngất ngưởng (!)

Như vậy, nếu ông chậm trễ, 2 năm sau khi thị trường bừng tỉnh về rủi ro, việc bán khống sẽ khó khăn hơn, ông sẽ bỏ qua cơ hội mười mươi để kiếm lợi nhuận trong khi cả thị trường còn đang “say trong chiến thắng mê ảo”. Vì vậy Burry đã buộc phải tìm ra một phương thức để “chống lại” bong bóng nhà đất của Hoa Kỳ.

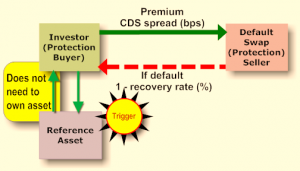

Và thông minh làm sao, ông đã tự tạo ra một sản phẩm giúp ông bán khống được thị trường nhà đất mà chịu rủi ro thấp nhất: đó chính là hợp đồng bảo hiểm hoán đổi nợ xấu (credit default swap – CDS). Trước hết, Burry giải thích rằng nếu ông bán khống các công ty cho vay thế chấp niêm yết như Fannie Mae, Freddie Mac và các ngân hàng đầu tư, thì quá đỗi rủi ro nếu các giá cổ phiếu các công ty nầy tăng vọt. Ngược lại, nếu ông short trực tiếp các trái phiếu thế chấp bằng nhà ở (MBS, mortgage backed securities) có lịch sử trả nợ tệ hại thì chúng lại có quá ít thanh khoản nếu ông thực hiện riêng lẻ từng loại.

Do đó, ông quyết định sẽ mua bảo hiểm CDS cho một nhóm (tranche) các trái phiếu thế chấp tệ hại với mức tín nhiệm BBB- trở xuống, trả phí bảo hiểm hằng năm (premium) cho các ngân hàng đầu tư, song ông sẽ được bảo hiểm gấp hàng chục lần khoản phí phải trả nếu chúng vỡ nợ! Như vậy, khoản thua lỗ của ông bị giới hạn bởi mức phí phải trả thường niên, song lợi nhuận thì vô hạn – phải nói là một sáng kiến thiên tài (*)

Bây giờ ngẫm lại sẽ thấy bất cứ ai ở đầu bên kia của thương vụ CDS nầy quả là điên rồ, ngu ngốc. Ấy vậy mà từ tháng 6 đến tháng 7/2005, nửa tá các investment banks hàng đầu của Hoa Kỳ đều cho rằng gã bác sỹ mắt giả, mặt mũi kém nhạy bén tên Mike Burry mới là thằng ngu (?!) Ông là người đầu tiên sáng tạo ra loại giao dịch CDS nhà đất dạng nầy… Trong khi đang khoái chí, nào mà họ biết rằng Mike Burry đã giả ngơ, ông đã lựa chính xác những ngân hàng đầu tư có tình hình tài chánh tốt nhất phố Wall – những ngân hàng mà ông biết sẽ có đủ khả năng chi trả cho ông khi “thủy triều xuống” như Goldman Sachs, Bank of America, Morgan Stanley, Credit Suisse, Bear Stearns v.v Đến cuối tháng 7, ông sở hữu xấp xỉ 1.3 tỷ USD giá trị CDS cho quỹ Scion Capital, quy mô lớn nhất mọi thời đại.

Nhưng mà oái oăm thay, con đường của một nhà đầu tư giá trị xuất chúng chưa bao giờ là bằng phẳng. Tưởng chừng “bịp” được các ngân hàng một cách khôn ngoan là xong, Burry đã phải trải qua 2 năm đằng đẵng tiếp theo để “chống lại” chính các nhà đầu tư rót vốn cho mình…

Sau khi Burry lần đầu tiên viết các tầm nhìn vĩ mô của mình qua các lá thư, các nhà đầu tư rót vốn bắt đầu bồn chồn. Họ chất vấn ông hàng quý. Họ cho rằng ông rất giỏi trong việc chọn cổ phiếu, nhưng mau dẹp ngay cái đống lộn xộn CDS đó và tập trung lại. Điều nầy càng làm Burry tức giận và tỏ ra khinh thường khách hàng của mình.

Q2-2005, hiện tượng quỵt nợ thẻ tín dụng tại Hoa Kỳ diễn ra trên diện rộng hơn bao giờ hết: có nghĩa rằng dù thế chấp nhà đất, người dân đang phải chật vật hơn bao giờ hết để trả nợ (!) Bất chấp những dấu hiệu cảnh báo đấy, nhiều người vẫn đòi rút tiền khỏi Scion sau khi Burry không còn sinh lãi lớn nữa. Trong khi đó, chủ tịch FED Alan Greenspan tiếp tục bơm thổi cơn sốt bằng lãi suất rẻ mạt, rồi khẳng định “không thể nào có bong bóng được”.

Càng biện hộ cho ý tưởng tuyệt vời của mình, Burry lại càng nhận được sự phẫn nộ của các nhà đầu tư. Đến năm 2006, lẽ ra mọi người phải nhìn thấy rủi ro cận kề, thì bong bóng lại tiếp tục phình to. Năm đó, Burry chịu lợi suất âm -18.16% do phải trả phí bảo hiểm CDS trong khi chỉ số S&P500 tăng vọt +16% (bảng trên), khiến ông rơi vào căn bệnh trầm cảm.

Trong một lần than thở với vợ mình về tầm nhìn ngắn hạn trong giới tài chính – không ai hiểu được trí khôn của Burry, ông cảm thấy cô độc hơn bao giờ hết… Tuy nhiên, ông đã chợt nghĩ ra một giải pháp khiến NĐT không làm khổ ông nữa: đó là cho vào túi phụ (sidepocket) các khoản CDS nầy tựa như các cổ phiếu không giao dịch vậy. Như thế, trong điều khoản hợp đồng, nhà đầu tư không được rút vốn – lại tiếp tục một sáng kiến hay nữa, dù nó làm Burry khốn khổ sau đó.

Ngay lập tức, các đối tác từ Gotham Capital (được sự chỉ đạo của Greenblatt) và White Mountains đe dọa sẽ kiện Burry, bằng mọi giá họ muốn ông cắt lỗ khoản CDS và trả tiền lại. Burry cảm thấy đau đớn vì Greenblatt gần như là người thầy, người cha, người mentor đã giúp ông từ thuở đầu tiên. Ấy vậy mà bây giờ người ấy cho ông là kẻ nói dối, đòi kiện ông, rút lại tiền. Ông lao vào phòng riêng, hét lên “Chết tiệt” thật lớn và đắm chìm trong đó…

Tuy nhiên, điều gì đến cũng sẽ phải đến. Giai đoạn từ cuối 2006 đến nửa đầu 2007 là một giai đoạn lạ thường, sự hưng phấn biến mất, sau đó là một sự im lặng kéo dài đến khủng khiếp (!) Thị trường đang lo lắng. Lúc bấy giờ, chỉ số các trái phiếu MBS dưới chuẩn BBB- trở xuống giảm mạnh hơn -20%. Quỹ hedge fund chuyên trái phiếu thế chấp của Bear Stearns đột ngột phá sản.

Burry gọi cho các ngân hàng đầu tư. Cô môi giới của Goldman bảo rằng đang đi “nghỉ mát”. Morgan Stanley thì bảo đang “cúp điện”. B of A thì gọi mãi nhưng chẳng thấy đâu. Ông biết rằng sắp có chuyện hay xảy ra rồi. Trên khắp phố Wall, các nhân viên giao dịch đang phải sốt sắng bán đi các vị thế, và mua vào CDS. Đột nhiên sản phẩm CDS đặc biệt của Mike Burry trở thành “mốt” của thời đại. Ông ngồi trong văn phòng Cupertino, L.A, cách xa phố Wall vạn dặm với một sự ung dung tự tại hơn bao giờ hết…

Từ tháng 7 đến tháng 12/2007, các ngân hàng đầu tư chợt nhận ra mình đang thua lỗ hàng chục tỷ USD do thị trường trái phiếu từ các MBS, CDO ngập trong nợ xấu (!)

Cuối Q4/2007, quỹ Scion sinh lời 130% sau phí, Burry bỏ các hợp đồng CDS ra khỏi túi phụ, “tống cổ” Gotham Capital và một loạt các nhà đầu tư ra khỏi quỹ với mức sinh lời hơn 470% từ năm 2000 và một email giản đơn: “Không cần phải cảm ơn (You’re welcome).”

14/03/2008, trong khi Bill Miller ngồi bảo vệ Bear Stearns trên một diễn đàn, cổ phiếu nầy giảm một mạch từ $50 mỹ kim xuống còn dưới $5, và được J.P.Morgan mua lại với giá $2 vỏn vẹn sáng hôm sau. Lehman Brothers phá sản vài tuần sau đó. Thị trường tài chánh Hoa Kỳ đã thực sự đổ sập theo hiệu ứng domino.

27/11/2008, Mike Burry bán toàn bộ vị thế và viết một bức thư cuối cùng cho nhà đầu tư: trong đó, ông than thở rằng công việc quản lý quỹ đã làm ông lâm bệnh và giết chết tâm hồn ông ra sao, ông muốn đóng quỹ và kết thúc cơn ác mộng nầy lại. Ông đã là người đầu tiên đúng. Cả thế giới đã sai. Và cả thế giới ghét ông vì điều đó.

IV. Kết luận: Tư duy độc lập của nhà đầu tư giá trị

Ngày nay, sau khi nổi tiếng với tác phẩm và bộ phim cùng tên “The Big Short” của ngài Michael Lewis, Burry vẫn sống một cuộc đời bình dị: ông đầu tư vào các mảnh đất nông nghiệp với hệ thống nước sạch hiếm hoi, vẫn nắm hơn 100 triệu USD các cổ phiếu niêm yết, trong đó đa số là quỹ tín thác BĐS (REIT) giá rẻ, phần còn lại là các doanh nghiệp công nghệ có lợi thế cạnh tranh bền vững như Disney, Facebook, và Alphabet (Google).

Qua câu chuyện li kì mà tràn đầy cảm hứng nầy, chúng tôi muốn nêu bật cho quý độc giả một tấm gương không hề có bằng cấp gì, song lại tham gia thị trường với một trái tim đam mê và sự cần cù học hỏi triết lý đầu tư giá trị mãnh liệt. Hơn nữa, dù bị tự kỷ và có phần khác người, ông đã biến yếu điểm thành lợi điểm cho mình, giúp ông nhìn ra cơn sốt bong bóng nhà đất khổng lồ mà không ai nhận ra – bất chấp sự phản đối từ FED, từ các ngân hàng, và từ chính các nhà đầu tư thiển cận của ông.

Đó chính là tư duy độc lập, cô độc mà sắc bén của một nhà đầu tư giá trị đích thực – thứ mà mỗi người chúng ta nhất thiết phải học hỏi. Như ngài Benjamin Graham đã từng có câu châm ngôn sâu lắng: “Ở thị trường chứng khoán, bạn đúng không phải vì đám đông đồng ý với bạn, bạn đúng đơn thuần chỉ vì dữ liệu và lập luận của bạn đúng!”

(hết) Saigon, đăng lại ngày 18.09.2019, bởi Team S.A.F.E – Golden Newsletter Vietnam

Mình tính EPS của VEA ra có 5.5k trong khi thấy các bạn tính là 7.5k. Không biết có phải mình nhầm không?

Nếu minh nhầm thì giải thích giúp mình cách tính ra 7.5k nhé.

Nếu mình ko nhầm thì VEA còn hấp dẫn không?

Thanks

À đoạn đó quả thực chúng tôi tính đúng nhưng lại ghi nhầm, rất cám ơn anh đã chỉ ra lỗi sai đó. Mong anh thông cảm vì phải biên tập số lượng nội dung lớn trong thời gian ngắn nên chúng tôi có chút sai sót…

Cảm ơn Team vì bài viết chất lượng. Mình xin phép bổ sung một lỗi chính tả để bài tốt hơn ạ.

“Tuy nhiên, điều gì đến cũng sẽ phải đến. Giai đoạn từ cuối 2016 đến nửa đầu 2017 là một giai đoạn lạ thường, sự hưng phấn biến mất, sau đó là một sự im lặng kéo dài đến khủng khiếp (!) Thị trường đang lo lắng. Lúc bấy giờ, chỉ số các trái phiếu MBS dưới chuẩn BBB- trở xuống giảm mạnh hơn -20%. Quỹ hedge fund chuyên trái phiếu thế chấp của Bear Stearns đột ngột phá sản.”

Đoạn này chắc là 2006-2007 phải không ạ ?

Vâng chúng tôi nhầm đoạn đó mất rồi. Rất cám ơn anh đã chỉ ra lỗi sai đó và đưa lời ngợi khen tử tế cho chúng tôi!