Lấy cảm hứng từ bài viết gốc của Bloomberg ngày 13/12/2024: https://www.bloomberg.com/news/articles/2024-12-13/world-s-biggest-solo-stock-picker-is-having-best-year-since-1991

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – TGN: https://wp.me/Pcnhon-z1

@S.A.F.E, T12/2024: Cách đây vài ngày, chúng tôi đọc được bài báo khá thú vị của Bloomberg (link trên) về William Danoff của Fidelity Contrafund, nhà quản lý quỹ “solo stock-picker” thuộc hạng lớn nhất toàn thế giới khi quản lý số AUM lên đến hơn 150 tỷ USD!

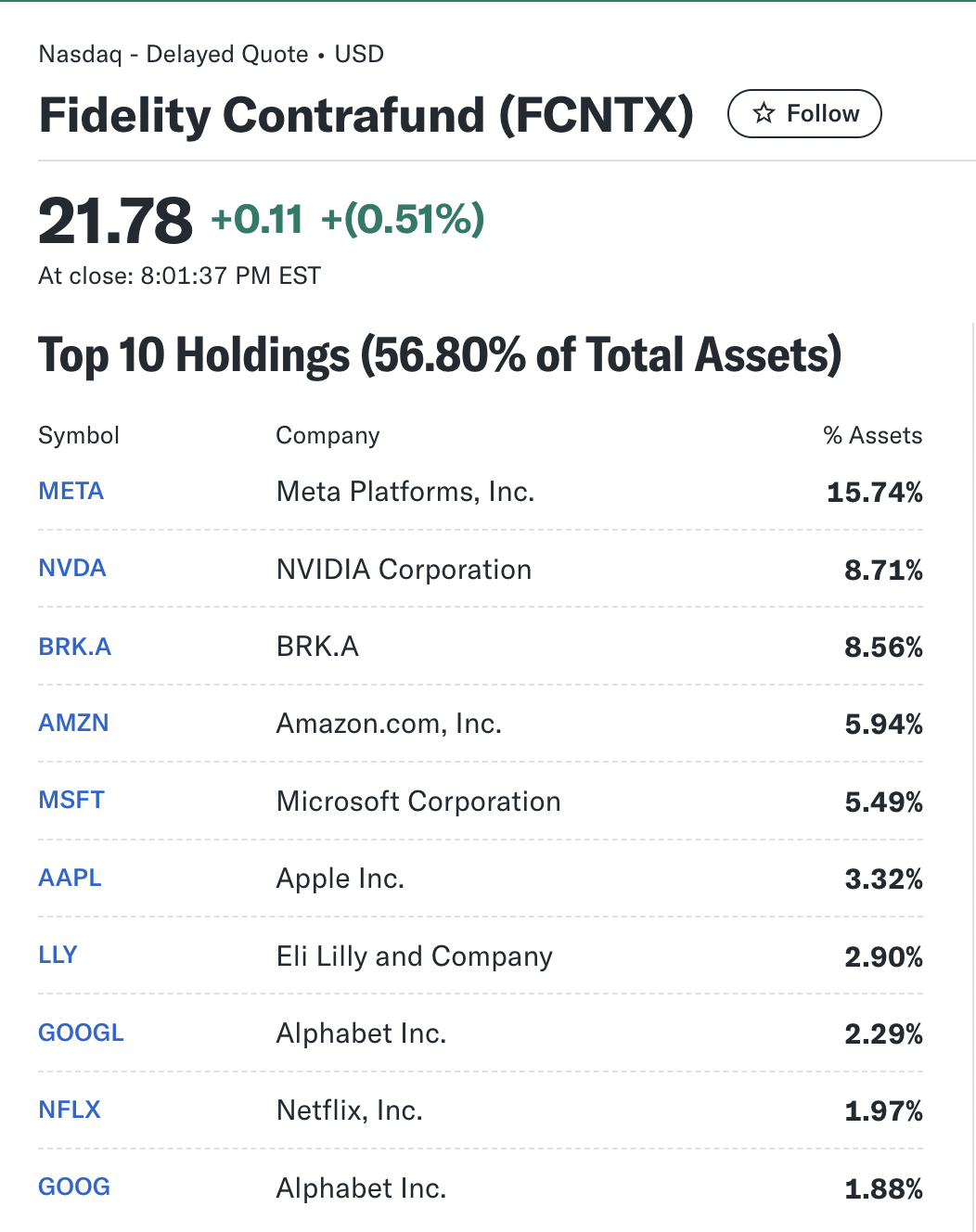

Ông đạt mức returns đáng kinh ngạc lên đến +41% trong năm FY2024 nhờ sức tăng trưởng vượt bậc của nhóm công ty Magnificient-7 với ban quản trị tốt, lợi thế cạnh tranh tuyệt vời và tình hình tài chính không thể bị phá hủy. Danh mục của ông sở hữu toàn những DN chất lượng bao gồm: 15.7% Meta (Facebook – thứ đã distressed nghiêm trọng chỉ còn <20x P/E giai đoạn 2022 lúc ông gia tăng tỷ trọng – khi mà FED nâng lãi suất thẳng đứng, metaverse thất bại, Apple chặn iOS, v.v), 8.7% NVIDIA, 8.5% Berkshire Hathaway, 5.8% Amazon, 5.5% Microsoft hay 2.9% Eli Lilly & Co. (nhà sản xuất th.uốc chống b.éo phì đang rất nóng).

Hơn thế nữa, ông còn outperform chỉ số S&P500 đáng kể trong suốt 34 năm lãi kép vừa qua, đem về suất sinh lời lũy kế lên đến 8,870% cho các khách hàng tin tưởng ủy thác.

Ấy vậy mà do tính cách hướng nội, cẩn trọng, âm thầm, dường như không một ai biết đến Danoff trừ những người thực sự am hiểu trong ngành. Thậm chí rất ít người biết rằng William Danoff còn từng là một analyst trợ lý trực tiếp cho ngài Peter S. Lynch, huyền thoại của quỹ Fidelity Magellan của chúng ta (*)

————————-

————————-

Chia sẻ trong một cuộc phỏng vấn & podcast hiếm hoi, William Danoff cho các nhà đầu tư một vài lời khuyên vô cùng quan trọng – thứ mà chính chúng tôi cũng học được rất nhiều và cải thiện tư duy của bản thân:

1> Hãy luôn linh hoạt (be flexible): Ông nói rằng các NĐT (đặc biệt NĐT giá trị chúng ta) thường bị bó lại một chiếc hộp những tiêu chí đầu tư quá cứng nhắc (!) Để có thể thành công trong một thời gian dài ở Fidelity, Danoff đã luôn cố gắng linh hoạt trong tư duy và “open-minded” với những ý tưởng mới, những mô hình kinh doanh mới. Trong khi các quỹ khác còn bảo thủ/sợ hãi, Fidelity Contrafund đã capture được giai đoạn tăng trưởng tốt đẹp nhất của những cổ phiếu công nghệ được quản trị bài bản, những cơ hội mà các đối thủ của ông cho là “quá đắt đỏ”.

2> Nhiều cổ phiếu có thể trông đắt đỏ trong một thời gian rất dài (stocks can be expensive for a long time): Will Danoff thông thường lấy ví dụ về sai lầm bỏ lỡ cơ hội Starbucks Corporation của ông suốt nhiều lần trong sự nghiệp. Starbucks từ khi IPO đầu thập niên 1990s đã luôn giao dịch ở mức P/E 30-35 lần, dù vậy, đội ngũ điều hành của nhà sáng lập Howard Schultz đã làm tốt đến mức công ty tăng trưởng 35% CAGR hết năm này sang năm khác, từ chỉ non 100 cửa hàng xung quanh Seattle & Portland lên đến gần 10k cửa hàng toàn cầu. Ông nói rằng Starbucks chỉ cần đầu tư $250,000 USD capex cho một cửa hàng mở mới, và đến năm thứ hai đã đem về dòng tiền tự do lên đến $130,000USD/năm, đó là một mô hình kinh doanh tuyệt vời (*) Ấy vậy mà ông đã bỏ lỡ cơ hội một cách đáng tiếc chỉ vì nó luôn “trông có vẻ đắt đỏ” ở mức giá 35.0x P/E. Starbucks đã luôn đắt đỏ như vậy suốt 15 năm song vẫn trở thành khoản đầu tư đem lại suất sinh lợi kinh ngạc sau 30 năm tăng trưởng.

3> Hãy đầu tư vào những công ty có chất lượng quản trị & lợi thế cạnh tranh tốt nhất ngành (invest in best-of-breed companies): Trong các báo cáo thường niên gửi các nhà đầu tư của mình, William Danoff luôn nhắc về khái niệm mà ông tự sáng tạo ra: những công ty “giống nòi” tốt nhất ngành (best-of-breed companies). Triết lý đầu tư của Fidelity Contrafund và Danoff nói riêng là luôn lựa chọn và tập trung danh mục vào những doanh nghiệp có chất lượng quản trị và lợi thế cạnh tranh tốt nhất, như những case chúng ta đã thấy trong danh mục của ông như Meta, NVIDIA, Microsoft, Berkshire, Eli Lilly hay Netflix. Ông thậm chí còn nói rằng ông sẵn sàng trả giá premium cho những công ty như vậy, bởi vì sau một thời gian đủ dài, giá cả của cổ phiếu sẽ không còn thực sự quan trọng bằng thứ chất lượng ở lại nếu DN thực sự thực thi được các kế hoạch tăng trưởng và chiếm lĩnh thị phần (*)

————————-

William Danoff dù ít nổi tiếng hơn ngài Peter Lynch huyền thoại của chúng ta rất nhiều, song có thể nói rất xứng đáng là một “truyền nhân” của ông, với track record lâu năm hơn và số vốn AUM phải gánh vác lớn hơn ngài Peter Lynch đáng kể. Ông còn khiến chúng tôi khá tôn trọng & ngưỡng mộ vì vẫn có thể outperform, làm mới mình, liên tục học hỏi, dũng cảm tập trung danh mục vào những DN công nghệ chất lượng mới mẻ dù ông đã non ~64 tuổi, tiếp tục đem lại suất sinh lợi vượt trội cho các KH trong kỷ nguyên Internet, Smartphone, AI ngày càng cạnh tranh & khó khăn như hiện nay…

Saigon, một chiều Thứ Ba bận rộn cuối năm 17.12.2024, S.A.F.E team