(Cập nhật T9/2022) Càng đọc lại giai đoạn bong bóng dot-com 1999 tại Hoa Kỳ – giai đoạn mà những NĐT giá trị huyền thoại – tỷ phú đô la – còn bị coi thường và châm chọc, chính chúng ta càng thấm thía bài học bất biến về sức mạnh của thẻ điểm nội tâm “inner scorecard” (https://wp.me/pcnhon-1em) và các bẫy tâm lý ghen ghét/đố kỵ, sợ bị mất mát (bỏ lỡ cơ hội) của loài người mới thử thách và thui rèn nên các bậc huyền thoại đầu tư giá trị đích thực ra sao. Như một lần chúng tôi đã đúc kết vui ở đâu đó lại thì phải, một trong những chỉ báo thị trường bong bóng đỉnh điểm điên rồ đó là khi triết lý đầu tư giá trị và các bậc huyền thoại đầu tư giá trị (value investing legends) bị cười nhạo, coi thường & chỉ trích bởi báo chí, phố Wall và cộng đồng đầu tư đại chúng phổ biến, công khai và rộng rãi ra sao (*)

Thoạt nghe qua thì đây quả thực là một đúc kết “contrarian” dễ dàng, song trong một bull market điên rồ, rất nhiều NĐT giá trị chúng tôi biết đã nghi ngờ bản thân, để tâm lý lấn át bởi lòng ghen ghét/đố kỵ/so sánh (envy/jealousy tendency), nỗi sợ bị bỏ lỡ cơ hội (deprival super-reaction tendency) mà quên mất đi những bài học lịch sử hàng trăm năm của loài người và thị trường tài chính toàn cầu, đi lạc xa vạn dặm khỏi con đường đầu tư giá trị bền vững một cách đáng tiếc…

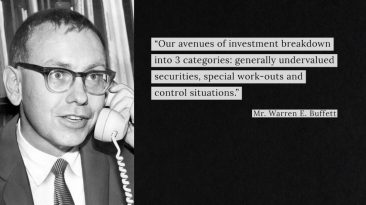

Trích đoạn trong ấn phẩm kỳ 48 – ấn phẩm về những lá thư đầu tiên gửi NĐT của ngài Buffett – kỳ 2, T7/2021 (https://wp.me/pcnhon-1Uc)

Mời quý độc giả xem lại ấn phẩm kỳ 58 – ấn phẩm Dotcom Bubble 1990s – duy nhất tại TGN, T5/2022 vừa qua (https://wp.me/pcnhon-2at)

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – TGN: https://wp.me/Pcnhon-z1

@S.A.F.E: “Quý độc giả nào đã đọc xong hai kỳ bức thư gửi các limited partners đầu tiên của ngài Buffett giai đoạn 1956-1969 trên, mới đủ thấy cả tài năng và đức tính phi thường của ông ra sao, kể từ khi ông còn trẻ tuổi, còn chưa đủ “hòn tuyết lăn” như hiện nay… Ông đánh bại thị trường đủ 14 năm hoạt động với biên độ rộng đến mức không ai sánh kịp, không trật một năm nào, với việc quản trị rủi ro chắc chắn, cộng với kết hợp các hoạt động controls tựa như một người chủ doanh nghiệp đích thực – rất đáng nể từ khi ông còn trên dưới 35 tuổi.

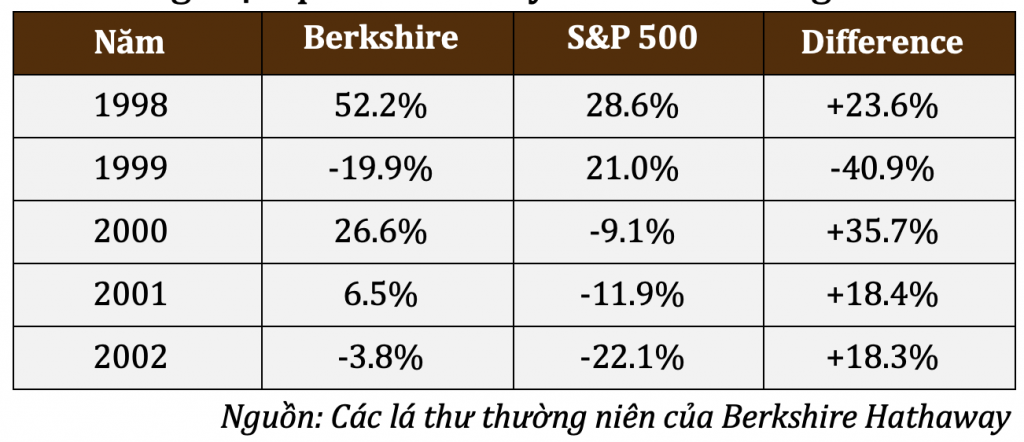

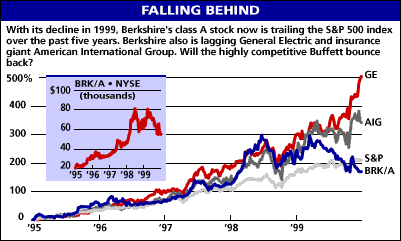

Ấy vậy mà kể cả một thiên tài, một bậc vĩ nhân trăm năm có một như vậy cũng không tránh khỏi những giai đoạn đen tối. Năm 1999, giá cổ phiếu Berkshire Hathaway class A giảm kinh ngạc -19.9%, tương ứng với danh mục cổ phiếu đầu tư và cả book value của tập đoàn, trong khi đó chỉ số chung S&P 500 tăng đến tận 21.0%, tức ông đã underperformed đến -40% so với chỉ số tham chiếu, một mức tệ hại trong ngắn hạn mà thời còn trẻ chắc ông chưa bao giờ từng nghĩ rằng mình sẽ chịu thảm cảnh như vậy (!)

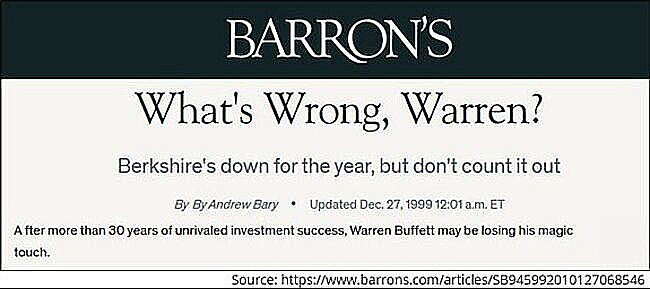

Được dịp, các đơn vị báo chí hay những kẻ đầu cơ, traders, quỹ đầu cơ cạnh tranh khác lao vào “cấu xé” ông quyết liệt, cho ông là lão già không còn biết thế giới vận hành ra sao, nên nghỉ hưu đi là vừa. Đặc biệt trong số đó có tờ Barron’s mà ai cũng nhớ rất rõ, với tiêu đề chế nhạo: What’s wrong, Warren? (tại Mỹ, việc gọi tên riêng của một người mà không đủ thân – thể hiện sự thiếu tôn trọng lớn, điều đó làm chính chúng tôi cũng thấy uất ức thay ông)

Và tất nhiên như quý độc giả đã biết, bài báo đó đã không sống đủ lâu (the article didn’t age well), từ năm 2000 đến năm 2002, tức 3 năm sau đó khi bong bóng dot-com đổ vỡ, ngài Buffett đánh bại lại thị trường liền mỗi năm với tổng biên độ gần 70%, làm câm lặng (silent) những kẻ “không mặc quần” khi thủy triều rút xuống…

Còn bài báo ư, vâng chúng tôi sẽ lược dịch lại đúng 100% ở đây, không một chút thêm thắt hay cường điệu hóa, và để chừa lại kết luận mở cho mỗi độc giả chúng ta, đặc biệt là những nhà đầu tư giá trị cô độc.

Giai đoạn gần đây giữa bối cảnh bull market mạnh mẽ toàn cầu suốt từ giữa 2020 đến nay, một số kẻ influencer nổi tiếng trên mạng xã hội tại Hoa Kỳ thậm chí còn nói câu: Đầu cơ chứng khoán thật là dễ dàng, Warren Buffett là gã đần (Stock trading is easy, Warren Buffett is an idiot). Tất nhiên những gã như vậy chỉ muốn nổi tiếng với những phát ngôn gây sốc, và ngài Buffett cũng chẳng mấy bận tâm. Song sự kiện đó đủ để chúng tôi phì cười, và nhận ra rằng: quả lịch sử không hề lặp lại đúng 100%, nhưng chúng vẫn thực là vần vần giống nhau (History doesn’t repeat itself, but it does rhyme)…

| Bài báo lược dịch từ bản gốc “What’s wrong, Warren?”, viết bởi phóng viên Andrew Bary của tờ Barron’s ngày 27/12/1999: https://bit.ly/3wOZM29 |

What’s wrong, Warren? (Sao thế hả, Warren?)

@Andrew Bary, Barron’s: “Sau 30 năm thành công trong lĩnh vực đầu tư, Warren Buffett có lẽ đang mất đi chính giác quan kỳ diệu của mình.

Cổ phiếu của Berkshire Hathaway lần đầu tiên chịu cảnh giảm giá kể từ 1990 và là năm tệ thứ hai trong lịch sử so với chỉ số S&P500 kể từ năm 1965 khi Buffett tiếp quản nhà máy dệt đang vật lộn ở New England nầy.

Ở mức giá $54,000 USD/cp, Berkshire Class A đã giảm đến -23% so với thời điểm đầu năm 1999, trong khi chỉ số S&P500 mang lại mức sinh lợi lên đến 18% (bao gồm cổ tức tiền mặt). Berkshire đã chịu thiệt hại trong năm khi mà mảng hoạt động kinh doanh bảo hiểm chính và danh mục đầu tư nổi tiếng, bao gồm những cái tên như Coca Cola, Gillette, và American Express thua lỗ nghiêm trọng.

Tuy nhiên, còn có nhiều hơn vấn đề ẩn sau kết quả đầu tư và hoạt động kinh doanh kém. Nói trắng ra, Buffett, giờ đây đã ngả tóc sang tuổi 70, đang được nhìn bởi giới đầu tư rằng quá cẩn trọng, thậm chí đã lạc hậu rồi! Buffett, chủ tịch và CEO của tập đoàn Berkshire, có thể là nhà đầu tư vĩ đại nhất lịch sử TTCK, song ông ta cũng chẳng thể dự đoán trước, và cũng chẳng hưởng lợi được miếng nào với đợt bùng nổ của các cổ phiếu công nghệ suốt nhiều năm vừa qua.

Tất nhiên, Buffett thậm chí bắt đầu nhận được pháo đạn trên các diễn đàn chứng khoán online. Một người cộng tác viên tích cực gọi Berkshire là “một sự kết hợp giữa các công ty bảo hiểm kém thông minh và đống hổ lốn các tài sản lạ khác như chuỗi cửa hàng kẹo, chuỗi quầy bán hamburgers, một số tiệm trang sức, một nhà sản xuất giầy và công ty bách khoa toàn thư hạng ba”.

Song không phải bất cứ ai cũng đồng tình với sự thực đó, “Tôi không nghĩ rằng Buffett đã mất đi trực quan thật rồi.” – nhận định từ Jim Engle, Chief Investment tại Wood Struthers & Winthrop, một hãng đầu tư trụ sở tại New York sở hữu bởi Donaldson Lufkin & Jenrette – “Berkshire là cơ hội đầu tư tuyệt vời cho những người có cùng tầm nhìn dài hạn.”

Bổ sung thêm từ Peter Russ, analyst tại Fairholme Capital, một công ty quản lý đầu tư có trụ sở tại New Jersey đang sở hữu cổ phiếu Berkshire: “Vốn hóa thị trường của Berkshire hiện tại đang thấp hơn cả Yahoo’s, ấy vậy mà Berkshire có thể tạo ra $2 tỷ USD ròng lợi nhuận sau thuế trong năm 1999, khi mà Yahoo’s may mắn lắm mới tạo nổi $200 triệu USD lợi nhuận.” Berkshire hiện tại được bán ở mức vốn hóa 83 tỷ USD, trong khi đó Yahoo’s có vốn hóa lên đến 120 tỷ USD. Russ tin rằng vốn hóa của tập đoàn hoàn toàn có thể tăng gấp đôi trong vài năm tới.

Những người lạc quan về Berkshire tin rằng cổ phiếu đang ở vùng khá hấp dẫn, chỉ ở mức định giá 1.5x book value và thấp hơn đáng kể so với mức đỉnh cao $81,000 USD/cp vào tháng 3 năm nay. Rất nhiều những người ngưỡng mộ Berkshire tin rằng giá trị thực của công ty (intrinsic value – định nghĩa của Buffett cho giá trị nội tại của một doanh nghiệp, tính bằng cách chiết khấu dòng tiền tương lai về) ít nhất phải được $75,000 mỹ kim/cp, thặng dư 35% so với mức giá hiện tại.

- Đi ra ngoài các điếu xì gà hút dở (cigar-butts):

Buffett bắt đầu sự nghiệp của mình đi tìm những cổ phiếu bị đè sâu dưới giá trị thực tựa như truyền thống của người mentor, Benjamin Graham. Đến thập niên 1960s, phương pháp tiếp cận nầy đã khiến ông ta mua vào một cổ phiếu đang vật lộn nhưng giàu tài sản, đó chính là Berkshire Hathaway.

Tuy nhiên tài năng của Buffett nằm ở việc đi ra ngoài phạm vi những điếu xì gà hút dở – những công ty rẻ và chỉ còn hít được một hơi – để đầu tư vào những công ty có lợi thế cạnh tranh (franchise) tuyệt vời như Coke, American Express, nơi mà những giá trị thực sự nằm vô hình ở ngoài bảng cân đối kế toán.

Ấy vậy mà Buffett lại không thể nhảy qua được bước nữa để tìm hiểu về đợt bull market thúc đẩy bởi làn sóng cổ phiếu công nghệ hiện tại. Và lí do ư: chính là công nghệ không nằm trong “vòng tròn hiểu biết” của Buffett, và ông ta cảm thấy không thoải mái để tìm ra kẻ chiến thắng dài hạn trong lĩnh vực nầy. Việc Buffett tránh xa lĩnh vực công nghệ nghe thật oái oăm, bởi vì người bạn thân dài hạn của ông lại chính là chủ tịch của Microsoft: Bill Gates.

Trong khi đó, lĩnh vực ưa thích của Buffett như bảo hiểm, lại hứng chịu sự sụt giảm. Vào cuối năm ngoái, Berkshire double khoản đặt cược của nó vào ngành bảo hiểm, trả $22 tỷ USD cổ phiếu của Berkshire cho General Re, một công ty tái bảo hiểm triển vọng – thương vụ mà cho đến hiện tại là “bom xịt”. Tránh xa các cổ phiếu bay cao nhất trong năm, Buffett tìm đến những cơ hội khác trong hai năm qua, bao gồm việc mua lại một hãng bán lẻ nội thất, chuỗi kem Dairy Queen và một công ty năng lượng tại Iowa – Mid American Energy. Có thể những cổ phiếu này đem lại lợi nhuận tương đối ổn trong tương lai, song chẳng một ai cảm thấy hào hứng khi mà ở phố Wall, những cổ phiếu công nghệ đang gấp đôi sau một vài tháng (@S.A.F.E: chúng tôi không muốn xen ngang nhưng thứ tư duy ngắn hạn đó nghe thật nực cười, nếu cổ phiếu technology có thể duy trì tốc độ tăng 100% mỗi vài tháng thì sớm nó sẽ vượt cả GDP toàn cầu, cười lớn)

Ngài Buffett bí mật từ chối trò chuyện với Barron’s. Tuy nhiên một vài nguồn thạo tin ở trụ sở tại Omaha cho thấy Buffett, mặc cho vẻ ngoài khiêm tốn, down-to-earth, cảm thấy lòng tự tôn của mình bị tổn thương nghiêm trọng.

Có một vài đồn đoán rằng Buffett đang nhìn thấy cổ phiếu Berkshire đủ rẻ để thực hiện một thương vụ mua cổ phiếu quỹ lại lớn. Buffett từng gọi bảng cân đối kể toán của Berkshire tựa pháo đài Knox, với rất ít nợ và 36 tỷ USD tiền & các khoản tương đương tiền. Một trong số những lần hiếm hoi Buffett bàn về giá trị thực của Berkshire trong lá thư thường niên năm 1998, ông ta nói rằng giá trị thực của tập đoàn cao hơn rất nhiều so với book value, bởi vì nó chưa phản ánh hết khả năng sinh lời trên vốn của các đơn vị hiệu quả như GEICO.

Buffett có rất nhiều thứ để tự hào về, chẳng hạn như lợi nhuận của Berkshire trong ba thập kỷ qua đã mang về mức tăng trưởng kép lên đến 24% CAGR. Xét đến quy mô khổng lồ của tập đoàn, Buffett đã tự nhắn nhủ các cổ đông của mình rằng nên giảm mức kỳ vọng tăng trưởng xuống tầm 15% CAGR mà thôi. Nhưng với kết quả năm nay, Berkshire dường như không còn khả năng thực hiện cả mục tiêu kém hơn, phần lớn bởi vì tác động của khoản đầu tư tệ hại vào Gen Re và sự sụt giảm vốn hóa thị trường của một vài cổ phiếu tiêu biểu trong danh mục đầu tư, bao gồm Coke, Gillettte hay Freddie Mac.

Paine Webber’s Alice Schroeder, một trong những analyst hiếm hoi của Wall Street còn theo dõi Berkshire, đã cắt dự phóng lợi nhuận 1999 và 2000 cho Berkshire tương ứng. Cô ta nhìn thấy rằng operating profit, trước khi khấu hao tài sản vô hình, ở mức $982 đô la/cp, giảm -10% so với năm 1998, và thấp hơn rất nhiều so với dự đoán trước đây của cô ta ở mức $1,300 đô la/cp. Dựa trên dự phóng lợi nhuận của Schroeder, Berkshire đang được giao dịch ở mức 50 lần lợi nhuận ước tính 1999, một mức đầy thổi phồng. Hơn thế nữa, mức P/E thực cho tập đoàn còn cao hơn nữa bởi vì dòng tiền thực nhận từ danh mục cổ phiếu và một số công ty liên kết chỉ ở dưới dạng cổ tức tiền mặt. “Look-through earnings” – thuật ngữ tự chế ra của Buffett ám chỉ % income tương ứng với tỷ lệ sở hữu của Berkshire tại các khoản đầu tư – đang cao hơn đáng kể so với lợi nhuận kế toán thực tế.

Berkshire stock có thể giảm năm nay, nhưng có lẽ không một ai nên đau buồn thay cho Buffett, người mà 32% cổ phần tại tập đoàn vẫn trị giá hơn 26 tỷ USD. Buffett từng là người giàu nhất nước Mỹ vào đầu những năm 1990s, tuy nhiên kể từ đó đến nay đã bị vượt mặt bởi 3 người đồng sáng lập Microsoft, bao gồm Bill Gates, Paul Allen và Steve Balmer.

Sở dĩ Berkshire có một mức giá cổ phiếu điên rồ như vậy là nhờ Buffett đã từ chối việc chia tách cổ phiếu hạng A. Công ty có tự phát hành cổ phiếu hạng B cho những cổ đông nhỏ ít tiền hơn. Mỗi cổ phiếu class B bằng 1/30 cổ phiếu class A, và đang được giao dịch discount -6% so với cổ phiếu A.

- Cơn đau đầu lớn nhất của Berkshire:

Cơn đau đầu lớn nhất của Berkshire hiện tại chính là General Re. Buffett đã nghĩ rằng ông ta đã đánh một cú home run thành công khi Berkshire hoàn tất thương vụ mua lại nhà tái bảo hiểm này vào tháng 6 năm 1998. Trên thực tế, cổ phiếu của Berkshire đã vọt lên mức $84,000 ngay lập tức sau khi tin tức trên được công bố, đủ để thấy kì vọng và sự hào hứng vào thương vụ trên lớn đến như thế nào. Gen Re là một trong những nhà tái bảo hiểm hàng đầu trên thế giới. Những công ty như vậy cung cấp dịch vụ để những công ty bảo hiểm thông thường giảm rủi ro của bản thân. Buffett tin rằng dưới cây dù của Berkshire, Gen Re sẽ hưởng lợi từ các hợp đồng aggressive hơn với các điều khoản mạnh mẽ hơn mà trước đây họ chưa từng làm.

Tuy nhiên cho đến hôm nay, Gen Re đang perform tệ hại. Ngay cả trước khi thương vụ hoàn tất vào cuối tháng 12 năm ngoái, Gen Re đã dự phòng lỗ hoạt động lên đến $275 triệu USD cho khoản lương của một công đoàn có tên là Unicover. Và trong 9 tháng đầu năm nay, Gen Re đã báo lỗ hoạt động lên đến -600 triệu USD, trong đó âm $277tr trong riêng quý 3. Khoản lỗ nầy đã được offset hoàn toàn bằng danh mục đầu tư trái phiếu, dẫn đến kết quả cả năm 1999 vẫn dương. PaineWebber’s Alice Schroeder dẫn lời nhiều người cho rằng thương vụ trên đã thất bại. Chính sự thông thái của Buffett đã được hình thành từ việc đầu tư vào cổ phiếu, không phải trái phiếu. Hơn thế nữa, hoạt động kinh doanh thuần bảo hiểm của Berkshire trước đây đều có lãi thuần “underwriting profit” và lãi từ hoạt động đầu tư. Có vẻ thương vụ Gen Re sẽ mất nhiều thời gian để sửa chữa, khi mà Buffett cũng tự nhận rằng giá phí của Gen Re so với thị trường có sự chênh lệch rất lớn theo hướng bất lợi. (@S.A.F.E: chúng tôi lại xen ngang nữa, thật nhỏ nhen “petty” khi cố gắng tập trung vào 1 sai lầm nhỏ của một huyền thoại đầu tư giá trị thay vì nhìn vào hàng chục năm record).

Danh mục đầu tư cổ phiếu niêm yết, chắc chắn sẽ giảm trong năm nay, sau một cú giảm nhẹ của năm 1998. Giá của Coke và Gillette, hai khoản holding lớn nhất của tập đoàn, lần lượt giảm -12% so với đầu năm; Freddie Mac, khoản lớn thứ tư, giảm -27%. Thật buồn cười khi mà Coke và Gillette bắt đầu rơi vào sự cố sau khi chính Buffett tự đặt tên chúng là “inevitables” trong lá thư năm 1997. Buffett nói rằng chúng sở hữu triển vọng tăng trưởng đủ cho một đời người. Và cả hai cổ phiếu đó đều “stumbled” suốt hai năm qua, dấy lên nhiều nghi ngờ rằng liệu chúng có giữ được tăng trưởng hai chữ số hay không trong nhiều năm tới.

Sự thiếu vắng trong danh mục đầu tư của Berkshire không đâu khác chính là ngành công nghệ (technology). Khi được hỏi rằng tại sao không mua Microsoft, ông ta trả lời rằng mình không thích đặt cược và tin rằng mình hiểu ngành nước giải khát hơn công nghệ. Tom McManus, strategis tại Bank of America, cho rằng những cổ phiếu trong danh mục của Berkshire như See’s Candies, Coca Cola không thể tiềm năng bằng ngành công nghệ được, khi mà chúng chỉ có thể grow được bằng với tốc độ tăng trưởng kinh tế thế giới.

Một vấn đề nữa đối với Berkshire là kế thừa (succession). Buffett hiện tại đang khỏe, song nhiều nhà đầu tư sợ hãi không muốn đầu tư vào đây. Họ chẳng thể nào biết được người tiếp theo có thể nào đi vừa với đôi giầy quá lớn của người đi trước và liệu rằng Berkshire có mất đi hào quang của mình sau Buffett ra đi. Thật khó để nói rằng phố Wall sẽ phản ứng ra sao nếu Buffett chết đột ngột, cổ phiếu sẽ giảm -10% hay -20%?

Dù vậy, cần nhìn nhận rằng mối quan tâm của Buffett đối với công ty chưa hề có dấu hiệu thuyên giảm. Ở đại hội Berkshire năm 1998, Buffett được hỏi rằng tại sao ông ta đến giờ vẫn chưa viết sách. Ông ta nhiều lần nhấn mạnh rằng mình muốn chờ đợi: Có lẽ nhờ sự lạc quan vô tận mà tôi nghĩ rằng điều tốt đẹp nhất vẫn chưa xẩy ra.”

Saigon, đăng lại một chiều nắng đẹp 09.09.2022, bởi S.A.F.E team – TGN