@Quan điểm ngược chiều đăng lại từ Ấn phẩm Kỳ 77 – Ấn phẩm về giới hạn của chủ nghĩa tiêu cực & tầm quan trọng của chủ nghĩa hoài nghi, ngài Howard Marks

**********************

@S.A.F.E + Thành viên mới: Cũng tương tự như cách mà chúng tôi cảm nhận được chủ nghĩa tiêu cực (negativism) về thị trường chứng khoán Việt Nam đang lớn dần trong tư duy của những người ngoài ngành – thứ chúng tôi đã đề cập ở phần Intro của nội dung đặc biệt trên, chính trong ngành tài chính của chúng ta, một lần nữa, sau khi VN-Index điều chỉnh mạnh gần -10% từ đỉnh cao với nhiều cổ phiếu tăng quá nóng đang dần trở về giá trị thực, giới đầu tư lại quay về câu chuyện “suốt 17 năm qua kể từ đỉnh 2007 đến nay, TTCK Việt Nam vẫn loanh quanh 1,200 điểm, chậm lớn, kém phát triển, không bao giờ có thể tăng trưởng nổi, hãy mau rút hết tiền khỏi đây, v.v và v.v”

Thoạt nhìn, quan điểm nầy có vẻ đúng, khi mà lẽ ra theo lịch sử của các TTCK thế giới như Hoa Kỳ, Âu Châu, Hàn Quốc, Trung Quốc, Ấn Độ, Indonesia, v.v, mức tăng trưởng chỉ số chung của họ thường đi theo đường chéo tuyến tính (linear) qua nhiều thập kỷ, chẳng hạn với chỉ số NASDAQ của Hoa Kỳ đã đạt gần 20 nghìn điểm, chỉ số Sensex Index của India đã đạt non 80 nghìn điểm, còn Jakarta Composite Index của Indonesia cũng loanh quanh 7,000 – 8,000 điểm.

Hiển nhiên giới đầu tư không hề sai khi VN-Index tồn tại nhiều vấn đề khiến chỉ số chung không thể tăng theo đường tuyến tính suốt một thập kỷ qua (chúng tôi không tính từ mốc 2007 và sẽ giải thích ở dưới). Dù vậy, chúng tôi vẫn đưa ra quan điểm ngược chiều mạnh mẽ rằng việc so sánh mức VN-Index sau 17 năm không vượt được 1200 điểm là một sai lầm thống kê căn bản (basic statistical error) trong tư duy của mọi người, bởi vì các lý do chính sau:

(1) Sai lầm thống kê cơ bản của việc chọn mốc thời gian thiên kiến (selection bias) – cụ thể, lấy đỉnh cao nhất của một thời kỳ nóng sốt chỉ số tăng +1,170% trong thời gian rất ngắn từ 2000 đến 2007 (một thứ không thể nào lặp lại) để so sánh với con số ở thời kỳ trung bình

(2) Hai giải pháp chúng tôi đưa ra tốt hơn về mặt thống kê: lấy mức Index thời điểm hiện tại so sánh với mốc 100 điểm gốc năm 2000 lúc TTCK vừa thành lập (hay còn gọi là “since inception”), hoặc so sánh với mức average Index của từng thập kỷ trước, để tính toán ra mức tăng trưởng kép một cách kĩ lưỡng/lí trí

(3) Kết luận: Còn khá nhiều vấn đề mà TTCK Việt Nam cần cải thiện, song cân nhắc đến tốc độ tăng trưởng corporate earnings kép ~12% CAGR cùng với mức độ lạm phát & tăng trưởng cung tiền M2 mỗi năm, rủi ro dài hạn sẽ dành cho những người tiêu cực đến mức không dám đầu tư – như ngài Howard Marks đã dặn dò (*)

I. Sai lầm thống kê cơ bản khi chọn mốc thời gian thiên kiến (selection bias) – cụ thể, lấy đỉnh cao nhất của thời kỳ nóng sốt Index tăng +1,170% không thể lặp lại để so sánh với con số ở thời kỳ trung bình

Trong định nghĩa của bộ môn thống kê & nghiên cứu, có một sai lầm tương đối căn bản đó chính là lựa chọn thiên kiến (“selection bias”, link tham khảo: https://en.wikipedia.org/wiki/Selection_bias), nơi một nhà thống kê cố ý sử dụng một tập dữ liệu không có tính ngẫu nhiên, không có tính đại diện nhằm đạt được kết luận của mình.

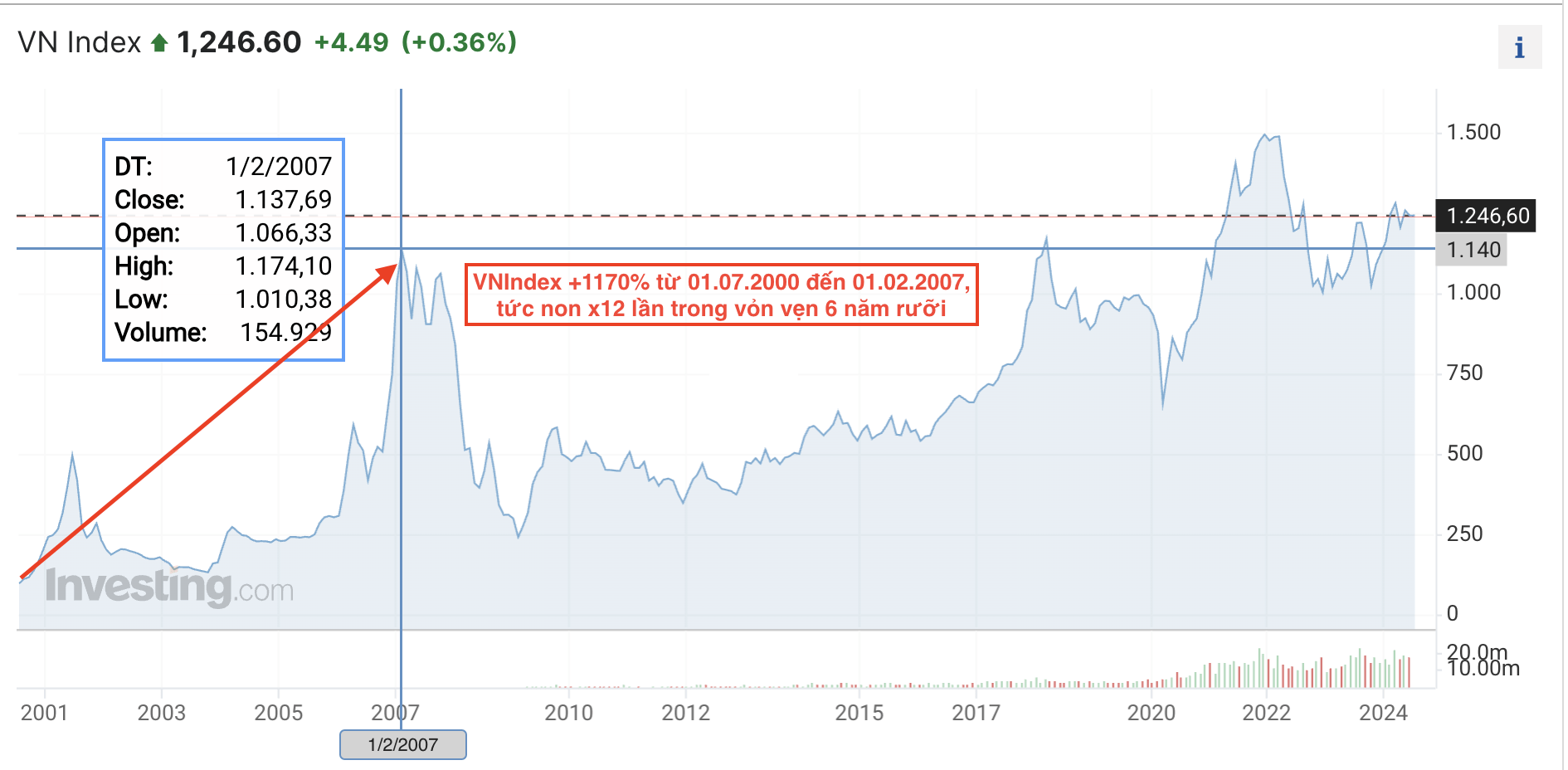

Chiếu theo định nghĩa đó, thật sự không quá khó để nhận ra việc giới đầu tư chọn lựa con số ~1,200 điểm của VN-Index thời đỉnh điểm bull market năm 2007 nằm vào bẫy thiên kiến trên, nếu ta chịu khó nhìn vào lịch sử tăng giá bất thường +1170% – tăng xấp xỉ 12 lần so với con số gốc 100 điểm lúc TTCK mới thành lập năm 2000 (chart dưới) – bất chấp tăng trưởng lợi nhuận doanh nghiệp Việt Nam ở mức tốt nhưng không quá phi thường và định giá thị trường Việt Nam lúc bấy giờ không thực sự phù hợp một cách lí trí so với các thị trường khác trong khu vực Đông Nam Á:

- Thứ nhất, tại thời điểm T2/2007 trên, mức định giá trung bình của VN-Index lên đến 39.5 lần P/E theo thống kê của Merryll Lynch (link: https://tinyurl.com/mv5xmhvt) và đâu đó tầm 40 lần P/E và 9 lần P/B theo thống kê từ dữ liệu Bloomberg của chúng tôi. Đây là mức bất thường, một dạng dữ liệu bị nhiễu (skewed), khi nó cao gấp 2.5 đến 3 lần mức P/E trung bình hiện tại của Index đâu đó ~14-15 lần & định giá các TT khác trong khu vực, đồng thời cao hơn rất nhiều so với tốc độ tăng trưởng lợi nhuận kép trung bình ~12% CAGR của khối DN niêm yết suốt 20 năm qua, và cao gấp nhiều lần tăng trưởng GDP thần tốc ~6.5% CAGR của đất nước theo chỉ số PEG ratio mà ngài Peter Lynch phát minh.

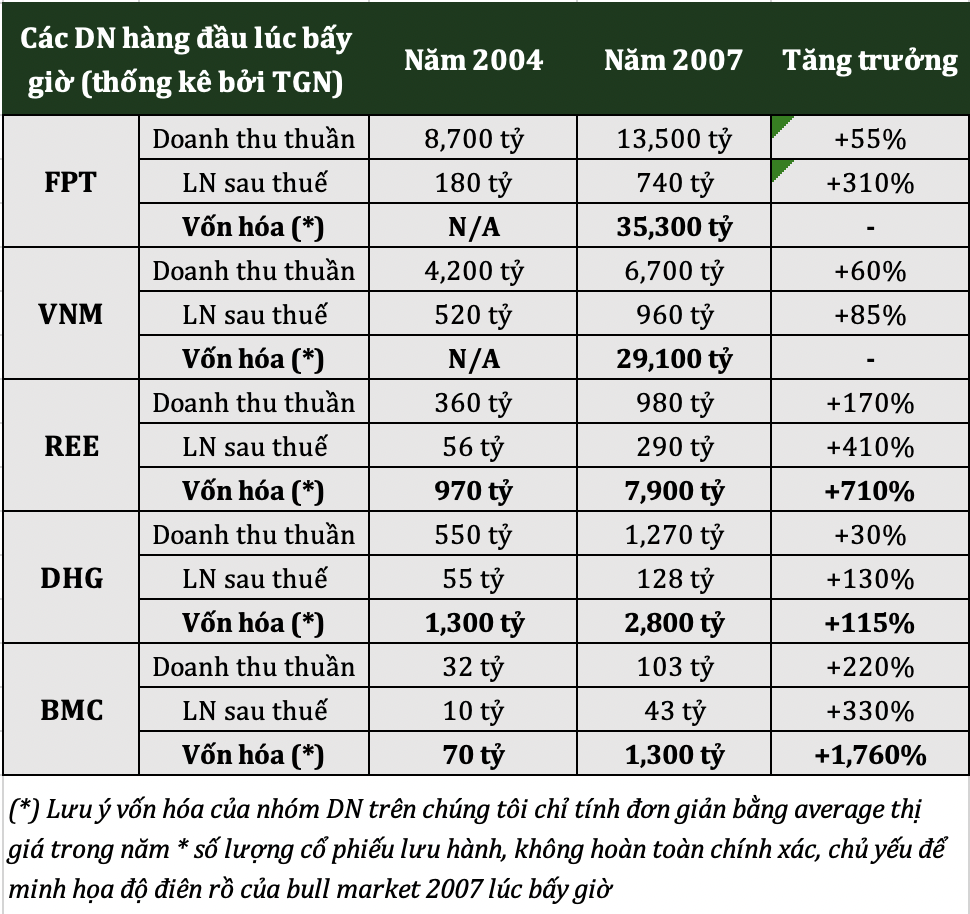

- Thứ hai, mức tăng trưởng +1,170% của chỉ số trong 6.5 năm là không hề ăn khớp với tăng trưởng lợi nhuận doanh nghiệp. Theo thống kê của riêng chúng tôi, nhiều doanh nghiệp hàng đầu lúc bấy giờ như VNM, FPT, REE, DHG, BMC chỉ tăng doanh thu đâu đó x1.5-2 lần từ 2004 -> 2007, và LNST cũng chỉ tăng đâu đó x3-4 lần đã là quá phi thường. Do đó mức tăng trưởng x12 lần của chỉ số VN-Index trong thời gian ngắn thể hiện sự lạc quan & kỳ vọng quá mức của giới đầu tư còn non trẻ lúc bấy giờ. Chúng ta có thể nhìn thấy khá rõ thông qua thống kê của chúng tôi bên cạnh đây (bảng bên).

- Cuối cùng, chúng tôi tin rằng mức tăng +1170% trong thời gian ngắn trên gần như không thể lặp lại vì cấu trúc thị trường chứng khoán Việt Nam lúc bấy giờ còn khá ít cổ phiếu, ít thanh khoản, tỷ lệ free-float thấp, nguồn cung số lượng cổ phiếu lưu hành (outstanding shares) không thể nào đa dạng lên đến >1,500 DNNY và lên đến hàng tỷ cổ phiếu như hiện nay. Nhiều câu chuyện kể cho thấy lúc bấy giờ còn phải đặt lệnh thông qua phiếu lệnh bằng giấy và môi giới – chưa hề có sự ứng dụng tiện lợi của Internet & Mobile App – dẫn đến việc bất cứ ai chỉ cần vào được lệnh là cổ phiếu sẽ tăng trần & lãi đậm.

Với các luận điểm trên, chúng tôi một lần nữa muốn chứng minh rằng con số 1,170 điểm gắn liền với năm 2007 là một con số dữ liệu cực đại – “extreme statistical data” – khó có thể lặp lại và không mang tính đại diện cho thập niên 2000-2010 lúc VN-Index vừa thành lập (*)

—————————-

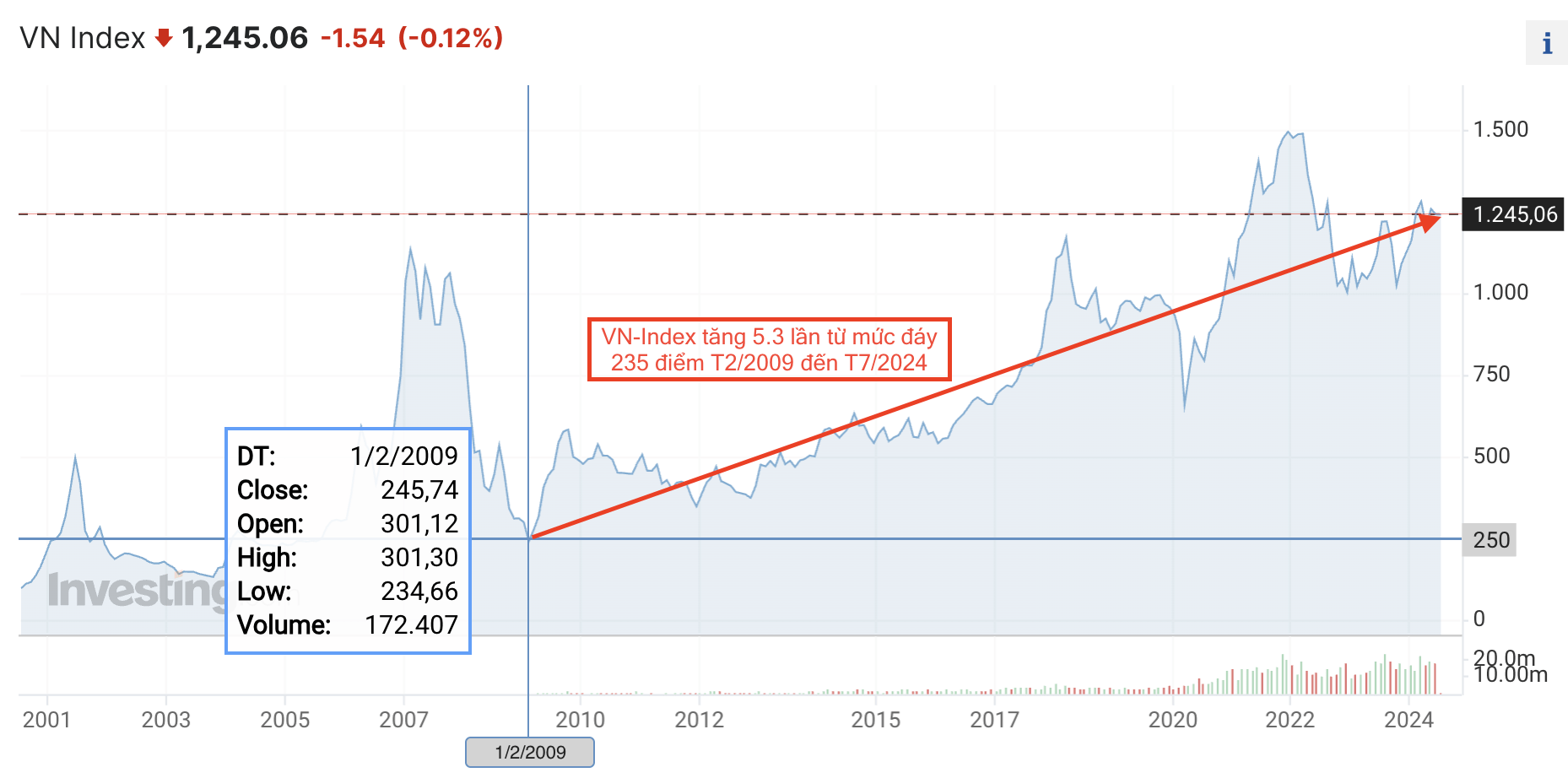

Trên thực tế, nếu muốn lập luận bằng cách phủ định, chúng tôi hoàn toàn có thể phản biện giới đầu tư bằng việc nói rằng VN-Index sau 17 năm không tăng trưởng là không đúng, bởi vì từ đáy T2/2009 lúc VN-Index chạm 235 điểm, đến nay sau 15 năm chúng ta đã đạt 1,250 điểm, tức chúng ta đã tăng non 5.3 lần (hình dưới).

Vì các lý do trên, không khó để nhận thấy rằng bất cứ con số thời điểm cụ thể nào dạng như 1,170 điểm của VN-Index vào T2/2007 hay 235 điểm của nó vào T2/2009 tương tự như nhau đều mang tính thiên kiến (bias) và không hợp lý để có thể đưa ra được một kết luận về mặt thống kê. Thay vào đó, chúng tôi đưa ra hai giải pháp hợp lý hơn về mặt thống kê và thường được sử dụng bởi các định chế tài chính toàn cầu.

II. Hai giải pháp chúng tôi đưa ra tốt hơn về mặt thống kê: lấy mức Index thời điểm hiện tại so sánh với mốc 100 điểm gốc năm 2000 lúc TTCK vừa thành lập (hay còn gọi là “since inception”), hoặc so sánh với mức average Index của từng thập kỷ trước, để tính toán ra mức tăng trưởng kép một cách lí trí

1> Giải pháp thứ nhất thường được các quỹ đầu tư dùng để tính lãi kép mà họ mang lại kể từ khi bắt đầu, hay còn gọi là “since inception”. Phương pháp này luôn luôn hợp lý về mặt thống kê bởi vì bất cứ chỉ số giá nào đều phải bắt đầu với mốc 100, bất cứ data point nào từ đó trở đi sẽ chỉ khác nhau về hệ quy chiếu của số năm so với thời điểm gốc.

Nếu so với mốc này, nhìn một cách đơn giản, chúng ta hiện đang gấp 12.5 lần so với T7/2000, tức tăng trưởng +1,250% sau 24 năm ròng rã. Giả sử một NĐT nào đó bỏ 1 tỷ vào quỹ ETF (giả định) mô phỏng theo chỉ số VN-Index, anh ta sẽ thu về đâu đó 12.5 tỷ sau 24 năm đầu tư, một mức không quá tuyệt vời nhưng cũng không đến nỗi quá tệ hại như những gì mà giới đầu tư thường nghĩ.

Để tính toán một cách chính xác hơn, sử dụng công thức tính lãi kép [(giá trị thời điểm hiện tại/giá trị thời điểm gốc)^(1/số năm đầu tư) – 1] (chú thích: mũ 1 phần số năm đầu tư bằng với việc lấy căn bậc n của số năm đầu tư, công thức tính tỷ suất lãi kép sau n năm), ta có:

(1250/100)^(1/24)-1 = 11.1% CAGR

Như vậy, có thể nói ở vùng giá hiện tại và có thể nên cao hơn chút, VN-Index đang là “hàn thử biểu” tương đối chính xác (*) của khối doanh nghiệp niêm yết, xét đến mức tăng trưởng corporate earnings trung bình đâu đó ~12% CAGR suốt 20 năm qua; ROE trung bình 12%-15% của khối DNNY; GDP tăng trưởng 6%-7% CAGR của đất nước và lạm phát đâu đó 4%-5% CAGR và tăng trưởng cung tiền M2 và tổng tín dụng toàn nền kinh tế cũng đang ở vùng 13%-14% CAGR tương tự theo nhiều thống kê khác nhau của các tổ chức & chính chúng tôi.

Mặc dù thoạt nhìn quan điểm tiêu cực của giới đầu tư trông có vẻ đúng, song nếu ta sử dụng con số gốc 100 điểm của VN-Index từ T7/2000 và tính toán kĩ lưỡng/lí trí ra mức lãi kép sau 24 năm vừa qua, có thể nói VN-Index đang đi khá đồng biến với mức độ correlation/coefficient >= 90% so với nền kinh tế nội tại (underlying economy), với tốc độ tăng trưởng kép 11.1% CAGR – một mức không quá tuyệt vời, nhưng khá ổn, và có thể nói đang có cơ hội undervalued nhất định cho chỉ số chung xét đến việc nhiều DN chất lượng kém, tỷ trọng lớn trong rổ đang kéo chỉ số chung xuống…

(kỳ 2 bắt đầu tại đây)

2> Chúng tôi đề xuất giải pháp thứ nhì cũng mang tính đại diện thống kê hơn, đó không đâu khác chính là sử dụng mức average Index (trung bình chỉ số) của từng thập kỷ khác nhau, thay vì chỉ lấy một data point tại một thời điểm bất kỳ nào đó trong 10 năm giao dịch đầy biến động của VN-Index, tương ứng đâu đó ta sẽ lấy con số trung bình mean/average của ~2,500 phiên giao dịch khác nhau (~250 phiên giao dịch mỗi năm * 10).

Thuận theo phương pháp tính này, một lần nữa, chúng tôi sử dụng công thức tính mức lãi kép ở trên áp dụng cho VN-Index hiện tại 1,250 điểm so với trung bình của thập kỷ 2000s (số năm để lấy căn bậc n chúng tôi sẽ lấy điểm trung vị là 2024 so với 2005, tức sau 19 năm), và đồng thời so với trung bình của thập kỷ 2010s (số năm để lấy căn bậc n chúng tôi sẽ lấy điểm trung vị là 2024 so với 2015, tức sau 9 năm).

Từ hình trên, ta có được mức lãi kép của VN-Index năm 2024 so với từng thập kỷ như sau:

(1250/403.2)^(1/19)-1 = 6.1% CAGR

(1250/656.6)^(1/9)-1 = 7.4% CAGR

Theo phương pháp này, có thể thấy VN-Index đang đem lại mức lãi kép khá thất vọng cho những người tham gia vào một thời điểm trung bình nào đó trong cả hai thập kỷ 2000s và 2010s.

Tuy nhiên, phương pháp này có sai số cao hơn phương pháp đầu tiên vì trung bình ~2,500 phiên giao dịch không thể hiện đúng được giá vốn của một nhà đầu tư, bởi vì bản chất của con số thống kê mean/average thường mang tính sai số cao. Ngoài ra, việc chúng tôi lấy điểm trung vị là năm 2005 và 2015 để tính ra con số năm đầu tư là 19 năm hoặc 9 năm đều không thực sự chính xác về mặt thống kê mà chỉ là ước tính một cách đơn giản.

Suy nghĩ một cách lạc quan hơn, chúng tôi cho rằng đang có cơ hội undervalued nhất định xét đến việc chỉ số chỉ đang tăng trưởng kép 6%-7% CAGR so với trung bình hai thập kỷ trước trong khi corporate earnings đang tăng trưởng ở mức 12% CAGR. Giả định một cách đơn giản rằng lẽ ra chỉ số phải tăng trưởng kép ~12% CAGR đúng theo tốc độ tăng trưởng lợi nhuận kép của khối doanh nghiệp đứng sau, ta có:

(656.6)*(1+12%)^9 = 1,820 điểm

Tuy nhiên “lẽ ra” không có nghĩa là “bắt buộc”, và điều này không có nghĩa rằng chúng tôi đang định giá VN-Index ở vùng hợp lý là 1,820 điểm. Đây chỉ là một tính toán giả định đơn giản để cho thấy mức tăng kép 6%-7% CAGR so với thập kỷ trước đang cho thấy thực trạng rằng mức tăng của chỉ số chung thấp hơn đáng kể so với tốc độ tăng trưởng lợi nhuận của khối doanh nghiệp niêm yết đứng sau.

Dù vậy, sự thật rằng chỉ số chung đang “under-performed” khối DN đứng sau cũng có nhiều nguyên nhân và những vấn đề thực sự mang tính cố hữu. Đó là thứ mà chúng tôi muốn bàn ở phần Kết luận tiếp theo.

III. Kết luận: Rủi ro dài hạn sẽ dành cho những người tiêu cực đến mức không dám đầu tư – như ngài Howard Marks đã luôn dặn dò (*)

Như đã đề cập ở phần mở đầu, chúng tôi đã nhấn mạnh rằng hiển nhiên giới đầu tư không hề sai khi VN-Index tồn tại nhiều vấn đề khiến chỉ số chung không thể tăng theo đường tuyến tính suốt một thập kỷ qua. Có thể kể đến sơ lược khoảng 7 lý do sau:

- Sự gia nhập của những doanh nghiệp niêm yết lừa đảo để rồi về gần 0 gây nhiễu chỉ số như FLC Faros (HOSE: ROS), một số công ty BĐS hay ngân hàng niêm yết lọt vào rổ VN30 một cách “kỳ lạ” để rồi rơi ra trong vài quý vỏn vẹn. Nhiều doanh nghiệp trong số đó còn lạm dụng phát hành “giấy” cho cổ đông hiện hữu, liên tục pha loãng trong khi hiệu quả sử dụng vốn cho cổ đông như ROIC & ROE cực kỳ tệ hại

- Sự thiếu vắng các doanh nghiệp niêm yết chất lượng, quản trị tốt, trong những ngành nghề đa dạng ít mang tính chu kỳ, ít phụ thuộc ngành BĐS hay Tài chính, do đó đại bộ phận nhà đầu tư vẫn còn tâm lý e sợ, coi đây là nơi “lùa gà”

- Tăng trưởng lợi nhuận doanh nghiệp mang nhiều yếu tố chu kỳ, vì lí do phía trên, do đó cứ sau mỗi đợt suy thoái/thắt chặt tiền tệ của FED & các NHTW, chỉ số Index chung sau khi tăng nóng lại rơi sâu về “mo” một cách đáng thất vọng

- Đầu cơ tràn lan bằng nợ vay margin được khuyến khích bởi khối CTCK & truyền thông, tạo hiệu ứng sợ bỏ lỡ cơ hội, dẫn đến một thị trường tăng trưởng thiếu bền vững – dễ dàng sụp đổ sau một chu kỳ và mất rất lâu để hồi phục

- Các tội danh hình sự về thao túng TTCK (market manipulation), giao dịch nội gián (insider trading) của nhiều thành phần tham gia thị trường chưa được khởi tố hình sự và răn đe một cách sâu sát, khiến đại bộ phận người dân chưa đủ niềm tin để phân bổ phần lớn tài sản hộ gia đình vào kênh chứng khoán

- Những dự án thay đổi bộ mặt của TTCK Việt Nam thành thị trường mới nổi (emerging market) như tự do về room ngoại, hệ thống giao dịch mới KRX hoặc FPT nào đó, loại bỏ những phiên giao dịch ATO/ATC vốn kém phát triển & không hề phổ biến ở các thị trường hàng đầu thế giới, cho phép tự do bán khống để tránh thị trường đi theo một chiều, cho phép các sản phẩm tài chính hedging khác, v.v, được hứa hẹn hết từ năm nay sang năm khác và gây thất vọng tràn trề

- Những rủi ro thay đổi trong chính trị nội bộ khiến các NĐT trong nước & nước ngoài cảm thấy bất an, chưa thực sự tin tưởng để rót lượng vốn lớn trong dài hạn

Dù không thể biết được mất bao lâu để TTCK Việt Nam giải quyết được 7 vấn đề trên, xét đơn thuần đến tốc độ tăng trưởng underlying corporate earnings lên đến ~12% CAGR, tốc độ tăng trưởng cung tiền M2 lên đến 14%-15% CAGR, cùng với lạm phát ở một số nhóm hàng thiết yếu đã lên đến hai chữ số (>10%/năm) như dịch vụ healthcare, dịch vụ giáo dục, một số loại thực phẩm chất lượng, hoặc các nhóm dịch vụ liên quan BĐS, v.v, chúng tôi tin rằng rủi ro dài hạn sẽ luôn dành cho những người tiêu cực/bi quan đến mức không dám đầu tư, như ngài Howard Marks hằng căn dặn:

“…But it does mean the negatives are so much on the table, optimism is thoroughly lacking, and the greater long-term risk probably lies in not investing.”

Saigon, lại một chiều Thị trường biến động “lạ” đầu năm 02.01.2025, S.A.F.E + Thành viên mới