Gần đây nhiều nhà đầu cơ cá nhân, đặc biệt là số mua cổ phiếu bằng margin tại các mức định giá ngất ngưởng, thể hiện quan điểm bất bình với những cảnh báo của các vị chủ tịch công ty chứng khoán, quỹ đầu tư và cơ quan báo chí nước ngoài về định giá của thị trường chứng khoán Việt Nam hiện tại. Họ cho rằng những tay này “chắc chắn là thao túng thị trường rồi”, nào là “muốn thị trường giảm để mua vào thêm”, rồi là “bi quan”, mà nào họ quên không nhìn lại bản thân một chút…

I. Lắng nghe quan điểm ngược chiều

Một ông chủ công ty chứng khoán lớn thì cho rằng “chắc chắn nếu xảy ra những biến động của thị trường thế giới thì Việt Nam cũng sẽ bị ảnh hưởng nặng. Thật sự đây đang là giai đoạn rất nhạy cảm!“. Một nhà đầu tư nước ngoài nổi tiếng thì lại thẳng thắn nói ra: “Năm 2017 gợi lại cho tôi về năm 2006, đó là năm trước khi bong nóng cuối cùng được hình thành và vỡ tung. Việc định giá các công ty lớn như Vinamilk, Sabeco, Vingroup và Vincom Retail đã tăng lên mức cao tương tự như quả bóng khi đó.” Trong đó, đặc biệt nhất, tờ báo lớn và uy tín của xứ Hoa Kỳ cũng phải thốt lên rằng: “Trò chơi nâng hạng thị trường mà Việt Nam đang chơi là một thứ nguy hiểm. 15 cổ phiếu trong MSCI Vietnam Index đều đã giao dịch ở mức PE 30,5 lần lợi nhuận ròng trượt 12 tháng (P/E trailing 12M).”

Chúng tôi không hẳn là ủng hộ những ông này, cũng chẳng phải là luôn luôn phản đối. Những ý kiến nào dựa trên nhận định khách quan, logic thì bất cứ nhà đầu tư nào cũng nên lắng nghe – cho dù nó đi ngược với quan điểm của anh ta cách mấy. Thói quen tìm kiếm và suy nghĩ về những quan điểm ngược chiều là một thói quen tốt đối với một nhà đầu tư thông minh thay vì tấn công và phản bác để bảo vệ quan điểm hạn hẹp của chính mình một cách khư khư.

II. Lời cảnh báo của chúng tôi như bao lần khác

Vậy thì chúng tôi có đồng tình với những ông đó hay không? Quý đọc giả nào theo dõi chúng tôi từ những ngày đầu (link ấn phẩm I) sẽ thấy rằng chúng tôi đả cảnh báo về tác động của FED đến bong bóng tài sản hình thành ở Việt Nam như thế nào, xét đến bộ ba lãi suất – lạm phát – tỷ giá có thể tăng lên. Tuy nhiên, nhiều chuyên gia kinh tế vĩ mô hiện tại của nước ngoài cũng không khỏi trố mắt ngạc nhiên khi dường như một quốc gia châu Á như Việt Nam lại có thể tự cô lập khỏi tác động cả thế giới như vậy – khi mà bộ ba yếu tố vĩ mô trên đang được “kiểm soát” và “quá tốt” một cách không tự nhiên (too good to be true) thay vì thả nổi theo cơ chế thị trường. Những nhà đầu tư cá nhân nào chọn cách tin tưởng vào các biện pháp “không tự nhiên” trên của người điều hành kinh tế, thì có thể tiếp tục. Song nguyên tắc của chúng tôi – những nhà đầu tư giá trị – là không bao giờ chạy theo hay phụ thuộc vào sự kiểm soát của người khác; giá trị thực của doanh nghiệp (intrinsic value) là yếu tố duy nhất mà chúng tôi quan tâm.

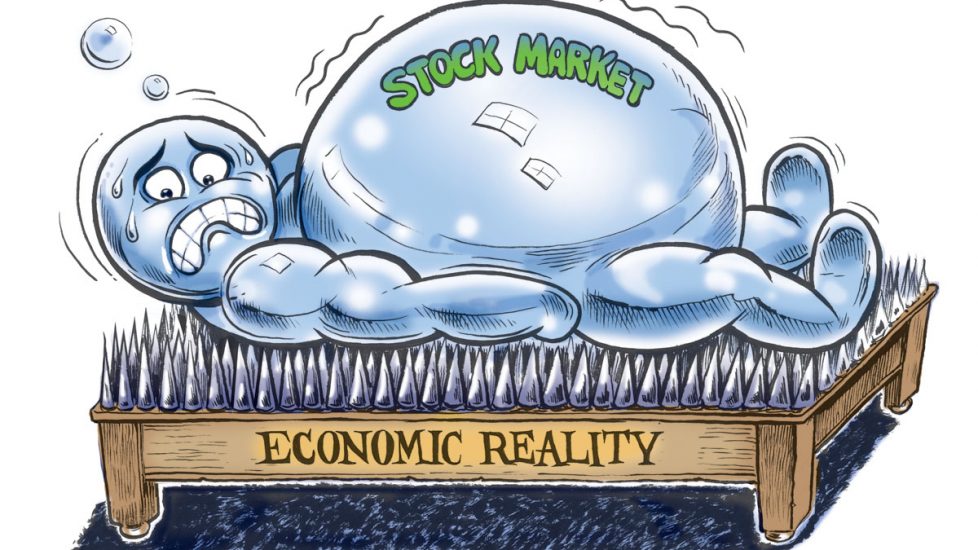

Vậy tình hình thị trường chứng khoán Việt Nam hiện tại có phải là một bong bóng hay không? Như trong phần Phụ lục ấn phẩm số IX, chúng tôi đã nhận định rằng “mức P/E 21.7x hiện tại đang đi trước cả kỳ vọng về lợi nhuận 2018. Dù nhiều người nói rằng nếu lợi nhuận doanh nghiệp tăng trưởng 25% đều đặn thì mức P/E trên chẳng cao mấy. Xin gượm đã! Liệu tăng trưởng lợi nhuận 25%/năm có bền vững hay không – khi mà có đến quá nửa mức tăng trên đóng góp bởi khối tài chính – bất động sản, vốn chịu rủi ro chu kỳ vô cùng lớn?“

Dù việc dự đoán thị trường là một điều bất khả thi, và chỉ thời gian mới có thể đưa ra câu trả lời chính xác được, một nhà đầu tư lý trí sẽ hiểu rằng nếu như anh ta trả 21.7x P/E cho một rổ VNIndex, hay 30.5x P/E cho 15 cổ phiếu Việt trong rổ MSCI, thì khả năng cao anh ta sẽ mất từ 10 đến 13 năm để hoàn vốn ban đầu – với giả định tốc độ tăng trưởng lợi nhuận ròng của doanh nghiệp là 15% CAGR (mức trung bình của 10 năm vừa qua), chứ đừng nói đến các trường hợp P/E 50x, 70x, thậm chí là 100x như nhiều cổ phiếu mà các nhà đầu cơ cá nhân đang bỏ phần lớn tài sản của mình vào. Nếu một nhà đầu cơ cá nhân mua cổ phiếu với mức định giá trên, chưa tính đến yếu tố chu kỳ có thể làm giảm lợi nhuận doanh nghiệp, thì anh ta có thể mất hàng thập kỷ mới có thể hoàn lại vốn liếng ban đầu…

Nhiều người biết rõ chuyện này, nhưng vẫn quyết định đầu cơ vì hi vọng rằng có thể “chạy” nhanh hơn kẻ khác. Nhiều năm kinh nghiệm đã cho chúng tôi thấy rằng những cá nhân tham gia trò chơi “củ khoai tây nóng” – hi vọng mình sẽ chuyền lại cho những kẻ khờ dại chậm chạm khác trong tương lai ngắn – sớm muộn cũng sẽ lãnh hậu quả nghiêm trọng. Họ nghĩ rằng họ nhanh hơn, thông minh hơn kẻ khác. Nhưng khi thủy triều rút đi, ai mới là kẻ mua vào khi tất cả mọi người đều bán ra?? Do đó, sự đa dạng hóa một cách thông minh, cộng với việc giữ vững nguyên tắc về biên độ an toàn (margin-of-safety) là tối quan trọng trong giai đoạn nhạy cảm nhất của chứng khoán Việt Nam này.

Saigon, 13.04.2018, S.A.F.E team

Nguồn tham khảo: http://cafef.vn/cac-ca-map-len-tieng-canh-bao-ve-thi-truong-chung-khoan-viet-nam-20180410103445788.chn

Các bạn viết rất hay

Tiếc là đọc được bài này hơi muộn.