Bàn về cách phân bổ danh mục (portfolio allocation) cho các nhà đầu tư phòng thủ (defensive investor), duy nhất tại TGN, trích từ ấn phẩm 49 – Watch list 10 cp cho NĐT phòng thủ – và sẽ được chúng tôi đăng lại đều trong các kỳ Watch List cho NĐT phòng thủ tới!

Đặt mua TGN – ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam: www.newslettervietnam.com/dat-mua-an-pham-dau-tu

..Gần đây trong bối cảnh dịch bệnh, chủ đề tài chính cá nhân (personal finance) ngày càng nóng hơn bao giờ hết với những câu chuyện của nhiều trẻ nhỏ, thậm chí có trẻ chỉ 9-10 tuổi đã học đầu tư chứng khoán, khiến chúng tôi cảm thấy vô cùng thú vị! Trong hoàn cảnh nầy, cộng với việc nhiều NĐT cá nhân – đặc biệt là số không chuyên và không có nhiều thời gian – còn hiểu nhầm và chưa tường tận về chính mình cũng như thế nào là đầu tư thụ động/chủ động, đầu tư/đầu cơ, đầu tư phòng thủ/đầu tư năng động, v.v khiến chúng tôi có một trang đặc biệt hôm nay cho nội dung đó.

- Bước 1: Hiểu quy luật tự nhiên, đặt mục tiêu bản thân hợp lý, logic:

Chúng tôi quan sát thấy trong bối cảnh dịch bệnh hiện tại, nhiều NĐT mới hoặc các NĐT không chuyên muốn biến kênh cổ phiếu (common stock) thành nguồn thu nhập thụ động nào đó có thể mang về ngang mức lương trước đây của mình, X triệu/tháng chẳng hạn để chi tiêu thay vì chỉ dựa vào lương bổng, thứ bị gián đoạn, cắt giảm bất cứ lúc nào đầy rủi ro… Song thị trường cổ phiếu và con đường đầu tư không hoạt động như vậy! Trừ một số chiến lược như mua trái phiếu trả lãi hằng tháng, hoặc arbitrage bằng máy đặc biệt mới có thể đem về một mức lợi suất 1%-2%-3%/tháng một cách bền vững – nhất quán, song ngay cả có làm được đi chăng nữa cũng không một người nào dám nói trước rằng trong 20-30 năm tới anh vẫn return về đúng mức như vậy!

Do đó, có thể nói những người đặt mục tiêu khi đầu tư chứng khoán như vậy từ đầu là vô cùng sai lầm (!), và sẽ dẫn họ đến con đường “daily trading” – suốt ngày nhìn bảng điện rồi thua lỗ liên tiếp vài tháng, không kiên nhẫn nắm giữ và từ bỏ nhanh chóng…

Đúng hơn, họ cần nhìn nhận bản chất rằng kênh cổ phiếu tựa như một khu vườn gieo hạt xanh mát, hay một “cỗ máy tạo lãi kép” – thứ mà vẫn hoạt động không ngừng nghỉ – trong lúc họ đang làm công việc không liên quan hay đang ngủ vậy. Nói cách khác, một người gieo hạt sẽ không nhìn số hạt anh ta gieo trồng mọc mỗi ngày, rồi tìm cách gặt lá còn non từ nó, hay vừa bỏ vài đồng tiết kiệm của mình vào cỗ máy đã đòi rút ra để ăn tiêu, đặc biệt khi cỗ máy hay khu vườn của anh chỉ mới có vài nghìn, thậm chí vài chục nghìn USD nhỏ bé. Anh ta cũng phải tôn thờ quy luật tự nhiên, để cây trái trong vườn tăng trưởng đều đặn, bền vững, không mong vừa bỏ vào một trăm hạt đã lớn lên thành một nghìn cây trăm tuổi, tựa như một người bỏ 2 nghìn đô vào call options, hi vọng lên 70 triệu USD sau một năm vậy! Đó không phải là đầu tư, mà là sự cầu may rủi không hơn không kém.

Bất cứ ai đều có ước mơ khu vườn, cỗ máy của mình lớn mạnh, tự vận động và đẻ ra trái ngọt, thậm chí thứ trái ngọt đó còn giá trị hơn những hạt giống mà ta gieo trồng ban đầu. Như vậy một NĐT cá nhân tiêu biểu có 2 bài toán cần giải quyết để ước mơ đó trở thành hiện thực: (1) Làm sao để ta có nhiều hạt (income, tiền tiết kiệm) hơn để bỏ vào khu vườn? (2) Làm sao ta chắc chắn rằng khu vườn đó sinh sôi nảy nở ở mức thỏa mãn, vượt lạm phát, vượt lãi suất tiền gửi ngân hàng một cách bền vững trong 50-60 năm để ta không lãng phí nhưng hạt mầm quý giá đã gieo vào?

Bài toán số 1 chúng tôi cũng không trả lời giúp độc giả được – bởi vì nhiều độc giả có thể còn giỏi hơn chúng tôi nhiều lần, nó dựa vào năng lực trong nghề nghiệp chuyên môn, sức sáng tạo, sự chăm chỉ, khả năng kinh doanh, tạo dòng tiền tự do và khả năng kiểm soát chi tiêu của mỗi người. Riêng về khâu kiểm soát chi tiêu, có rất nhiều tác phẩm huyền thoại như Người giàu nhất thành Babylon, The Millionaire Next Door rất hay để chúng ta học hỏi.

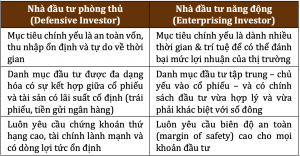

- Bước 2: Quyết định xem mình chọn làm nhà đầu tư phòng thủ (defensive) hay nhà đầu tư năng động (enterprising):

Như ngài Graham đã phân loại, diễn giải một cách nôm na, một NĐT không chuyên có quyết định rất quan trọng: một là anh ta thích làm vườn, anh ta có niềm đam mê, kĩ năng và cách chăm vườn đặc biệt, khiến vườn cây ăn trái của anh ta phát triển nhanh hơn so với các hộ trung bình khác; hai là anh ta chẳng có đam mê gì với vườn tược, và cũng không có thời gian, anh ta muốn khu vườn tự lo lấy cho nó với chi phí thấp nhất có thể!

Tương tự như vậy, một NĐT không chuyên phải tự hỏi mình rằng liệu mình có thời gian, đam mê và lợi thế cạnh tranh gì để có thể vượt trội so với chỉ số chung ngoài kia hay không? Trên kinh nghiệm và quan sát của riêng chúng tôi, đánh bại thị trường là một công việc vô cùng khó khăn để duy trì trong một thời gian dài như 50-60 năm, do đó chúng tôi tin rằng 95% NĐT cá nhân không có định hướng sự nghiệp làm việc full-time của mình trong lĩnh vực đầu tư tài chính, không nên cố gắng trở thành một “enterprising investor”. Trừ 5% số người còn lại thực sự tìm ra niềm đam mê của mình không phải công việc hiện tại, mà là tài chính thì hãy đừng ngần ngại theo đuổi. Tuy nhiên sự thật tương đối đau lòng chính là việc không phải 100% số người trong 5% trên, mà chỉ rất ít trong số đó có đủ năng lực để tìm ra một phương pháp tiếp cận vừa hợp lý về mặt bản chất, vừa khác biệt với số đông, và đủ tính khí kiên trì, sáng tạo để học hỏi cái mới, mới có thể đánh bại thị trường & duy trì được lợi thế đó trong hàng thập kỷ liên tiếp.

Đến đây chúng ta còn lại những người tự đặt mục tiêu sinh lời hợp lý và hiểu rõ bản thân nên làm nhà đầu tư phòng thủ tự do tự tại nhiều hơn tham gia trò chơi đánh bại thị trường đầy cạnh tranh, vất vả và “bạc tóc”. Là một nhà đầu tư phòng thủ, chúng ta chỉ cần khu vườn chúng ta tăng trưởng ở mức độ trung bình so với các hộ gia đình khác, việc chính của chúng ta là bài toán số (1), tìm ra nhiều hạt, tiết kiệm về và gieo vào.

- Bước 3: Bàn về phân bổ danh mục cho NĐT phòng thủ (defensive investor):

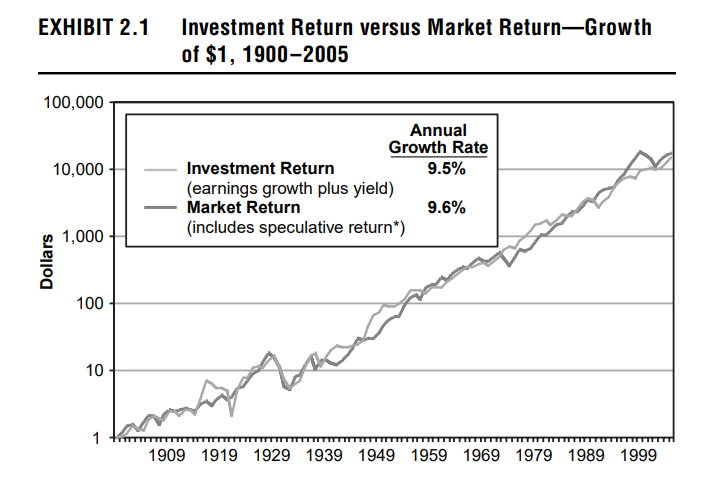

Vì thị trường cổ phiếu Việt Nam còn quá non trẻ, chỉ mới non 16 năm kể từ thời kỳ thực sự có thanh khoản (2005-), chúng tôi tạm lấy dữ liệu 10 năm 2009-2019 về trung bình chỉ số VN-Index, VN30-Index hay lợi nhuận ròng khối doanh nghiệp niêm yết trên hai sàn HOSE & HNX, thì ra được con số xấp xỉ 12%-13% CAGR. Để so sánh, con số của thị trường cổ phiếu Mỹ 100 năm qua từ 1900-2005 là 9.5% CAGR tăng giá cổ phiếu, gần như bằng đúng mức tăng lợi nhuận + cổ tức tiền mặt của khối doanh nghiệp niêm yết theo thống kê của ngài Jack Bogle, Vanguard Group.

Như vậy, bài toán số (2) của NĐT phòng thủ là làm sao để có được mức 10%-11% CAGR sau phí + thuế trong bối cảnh lãi suất thấp hơn hiện tại. Dù nhiều quỹ đầu tư, CTCK dự phóng earnings thập kỷ 2020s tới tăng 15%-20% CAGR, chúng lại không cho rằng cả chỉ số chứng khoán lẫn earnings doanh nghiệp có thể đạt mức tương tự, bởi vì 3 nguyên nhân: thứ nhất, giá cả nhiều cổ phiếu hiện tại đã tăng mạnh nhờ cải thiện mức định giá P/E, P/B – phản ánh khá nhiều tương lai; thứ hai, 80%-90% tăng trưởng lợi nhuận DN niêm yết tại Việt Nam phụ thuộc 3 nhóm chu kỳ như ngân hàng, bất động sản & vật liệu xây dựng, do đó rất khó để ta kéo một mạch 20% CAGR ngắn hạn ra toàn thập kỷ được dễ dàng; cuối cùng, môi trường lãi suất & lạm phát thấp hơn 2% so với cách đây 5 năm khả năng rất cao sẽ kéo mức lãi kép của thị trường cổ phiếu xuống tương ứng trong dài hạn. Nhiều người đến đây sẽ lắc đầu rằng: 10.5% CAGR thì sao mà giầu được? Vâng, xin ta đừng khinh thường sức mạnh của lãi kép:

Công thức tính future value “FV” với dòng tiền đều = CF/i * ((1+i)^n – 1) với CF là dòng tiền đều, i là lãi kép/năm, n là số năm

Đến đây ắt sẽ có nhiều kẻ chỉ trích rất thường xuyên hai điều mà chúng tôi nghe mãi: “Lại bọn lạm sách lãi kép, (1) 50 năm nữa thì lạm phát đống trăm tỷ kia còn giấy vụn (2) 50 năm nữa chiến tranh WW3, còn sống nổi không mà nói?” Thứ nhất, những kẻ áp lạm phát vào công thức dòng tiền đều trên không hiểu gì về công thức dòng tiền đều khi giả định của nó là cash flows “CF” bỏ vào không đổi. Ở môi trường thực tế có lạm phát, nếu quý độc giả không làm việc hay kinh doanh trong lĩnh vực “value trap”/suy tàn, thì chắc chắc CF bỏ vào khu vườn hằng năm sẽ tăng trưởng, nên con số future value “FV” sẽ thậm chí sẽ “khủng” hơn nữa – dù vậy chúng tôi cũng không tin rằng thời lạm phát hai chữ số sẽ ở đâu gần đây. Thứ hai, không ai biết được mình có sống tiếp 50 năm hay không, nhưng nếu có sống tới lúc đó, chúng tôi muốn bản thân mình phải tự do tài chính, thực hiện được nhiều dự định và nếu mất đi, chúng tôi sẽ dạy con cái mình tư duy tương tự để nối nghiệp.

Đến đây chúng tôi mới có thể bàn về tiêu đề từ đầu bài, cách phân bổ danh mục cho NĐT phòng thủ như thế nào:

Không tính các khoản dự phòng bất trắc, khoản vốn kinh doanh hay nhà cửa, nếu chỉ tính riêng danh mục cổ phiếu (tức khu vườn lãi kép tự tăng trưởng), chúng tôi cho rằng nguyên tắc 90:10 vô cùng dễ nhớ. Đối với những người trẻ – thế hệ Millenials và GenZ chiếm đa số trong lượng độc giả TGN hiện tại – thế hệ không cần rút tiền ra chi tiêu nghỉ hưu, thì nên dành 90% vào các ETFs để tối đa hóa capital gains tương lai, chỉ 10% tiền bên ngoài tự do để ta “pick stocks” thêm cho vui, giữ ta hòa nhịp với thị trường. Còn đối với những người lớn tuổi – 50 60 tuổi trở lên – với số vốn hầu như đã rất lớn và không còn lương bổng, thu nhập kinh doanh như trước, ta có thể dành 60% ETF, 30% vào các cổ phiếu phòng thủ chia cổ tức đều đặn như Watch list phía trên của chúng tôi và 10% còn lại để “pick stocks” cho vui mà thôi.

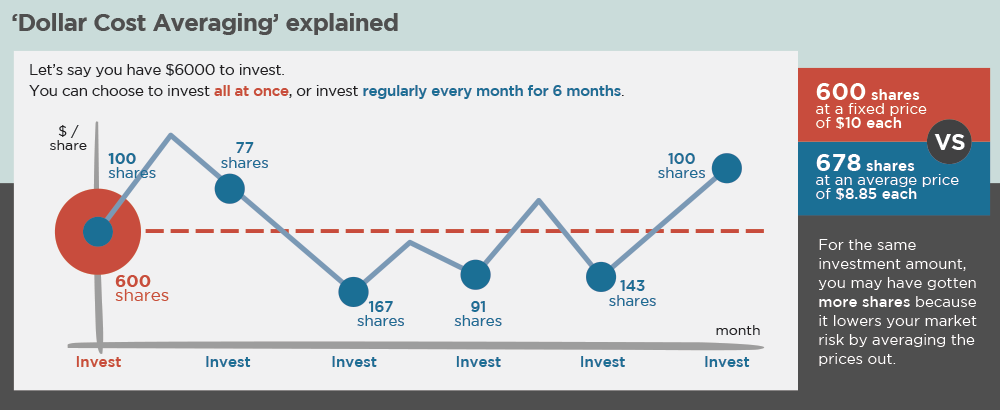

Về cách mua ETFs, nguyên tắc là lựa chọn chỉ số càng đa dạng hóa nhiều càng tốt, với chi phí quản lý/năm thấp nhất để tối đa hóa lãi kép và “dollar cost averaging”. Dollar cost averaging là gì? Chẳng hạn một người 50 tuổi rút tiền gửi ngân hàng ra 10 tỷ mà không biết đầu tư vào đâu. Chúng tôi không khuyên chúng ta mua ngay lập tức 9 tỷ vào ETFs, vì rủi ro chu kỳ & timing thị trường rất lớn tại một thời điểm cụ thể (khi hiện tại VN30 Index đã tăng 40% YTD, P/E trung bình ngót nghét gần 20 lần). Do đó, một người khôn ngoan sẽ tiếp tục gửi tiền vào kỳ hạn 1 tháng, và chia ra thành 60 khoản tương ứng 60 tháng (5 năm) để rót dần vào các ETF. Như vậy thị trường có lên xuống thì rủi ro chọn thời điểm của chúng ta vẫn gần như không tồn tại.

Nhìn chung, các quỹ ETF hiện tại ở VN còn rất hạn chế, với điểm yếu (1) không đủ đa dạng hóa, như chỉ số VN Diamond chỉ có non 18 cp, hay VNFinLead chỉ tập trung ngành tài chính (?) (2) phí quản lý/năm còn cao. Tại Mỹ, những quỹ index funds/ETFs quản lý bởi Vanguard, BlackRock hay Schwab đều đa dạng hóa rất khủng khiếp, như S&P 500 (500 cp), hay Total Market Index hàng nghìn cp, với phí quản lý chỉ 0.05%/NAV/năm. Song vẫn lạc quan, chúng tôi tin rằng ắt sẽ có nhiều lựa chọn tốt hơn trong 10-20 năm tới thay vì chỉ một mình quỹ DCVFM độc chiếm như hiện tại.

Cuối cùng, nhiều độc giả đến đây sẽ hỏi rằng giờ tôi muốn làm NĐT phòng thủ mất rồi, vậy thì đọc ấn phẩm TGN làm gì nữa? Vâng nếu độc giả đã ngộ ra được như vậy thì quá tốt, chúng tôi cũng không giữ chân một người thông thái làm gì… Ngay từ đầu chúng tôi chưa bao giờ tự định hướng mình thành đơn vị “phím hàng” hay tương tự – thứ mà những bên khác đang làm nhiệt liệt, chúng tôi luôn ở đây như “ngôi nhà đầu tư giá trị”, cung cấp kiến thức từ những huyền thoại phương Tây, bài học lịch sử, góc nhìn ngược chiều và kinh nghiệm của bản thân nếu có. Nếu quý độc giả đầu tư thụ động 90% danh mục của mình song vẫn thích chúng tôi thì hãy tiếp tục giữ subscription!

Saigon – 2021, Filologos & Skopos

Bài viết quá hay có cái nhìn sâu sắc và kinh nghiệm của tác giả.

Xin cám ơn lời ngợi khen của anh, hi vọng được anh chia sẻ bài viết này cho nhiều nhà đầu tư mới hoặc không chuyên!

S.A.F.E

Cám ơn BBT, bài viết rất thú vị và nhiều giá trị. Con đường đầu tư giá trị quả gian nan 🙂 Hơi chùng một chút vì chưa biết mình có ở trong số nhỏ kia không, mà thôi, có khi mình cứ đi từng bước từng bước một vậy 🙂