Tổng hợp lại từ ấn phẩm XXIII – ấn phẩm về sự cô độc trên con đường đầu tư giá trị – đã phát hành T6.2019 và ấn phẩm 36 (https://newslettervietnam.com/an-pham-dau-tu-gia-tri-23/)

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Buộc phải trở thành NĐT giá trị vì không còn lựa chọn nào khác

“…Sinh thành năm 1971 tại vùng ngoại ô yên bình San Jose, California – xa rời mọi thứ xô bồ của cái chốn Wall Street New York phồn hoa, ấy vậy mà cậu trai trẻ Michael Burry từ thuở tiểu học đã có niềm đam mê, tò mò lạ thường với thị trường tài chính.

Dù cha ông dạy rằng thị trường chứng khoán là một nơi lừa lọc và trộm cắp, ông vẫn bị cuốn hút vào hành trình đi kiếm tìm logic và chân lý. Ngài Benjamin Graham, thông qua quyển Security Analysis, 1934 nổi danh toàn cầu của ông, đã là một trong những người thầy gián tiếp đầu tiên của Burry. Ông kể lại: “Suốt những năm 1990s, tôi đã buộc phải trở thành một nhà đầu tư giá trị, bởi vì lúc bấy giờ tất cả mọi người đều hành động điên rồ.”

…

- Về triết lý đầu tư, tư duy tiếp cận thị trường:

Như đã đề cập ở phần trên, Burry tự thú rằng từ ngày đầu tiên gia nhập thị trường, hình như ông đã “sinh ra để làm nhà đầu tư giá trị”, ông không hề có lựa chọn nào khác!

Ông chia sẻ rằng sức mạnh của ông chính là sự cần mẫn nghiên cứu (research): điều tối thượng trước khi ông bỏ ra bất cứ một xu nào khi mua chính là việc ông phải hiểu giá trị thực và hoạt động kinh doanh của công ty đó. Ông theo đuổi gắt gao triết lý biên an toàn (margin of safety) của ngài Graham và Dodd. Ông không coi trọng các động lực tăng giá (catalysts) như phố Wall; đối với ông, một khoảng biên an toàn khổng lồ giúp tránh được rủi ro giảm giá và gia tăng tiềm năng tăng giá đã là quá đủ.

Ấy vậy mà ông vẫn vô cùng thực tế và khiêm tốn. Ông không cho rằng việc phân tích doanh nghiệp là đúng đắn 100% trong mọi trường hợp. Những tay nội bộ doanh nghiệp thường đưa tin tức ra ngoài, những gã analyst đôi khi truyền tin đồn cho số ít khách hàng của họ, tất cả có thể khiến Burry rơi vào tình thế bất lợi và sai lầm. Song, ông luôn sẵn sàng chấp nhận mình sai và cắt lỗ sớm. Ông không tự biến mình thành “hạng cứng đầu ngu ngốc” và để những kẻ gian dối trên làm ông thua lỗ nghiêm trọng.

Vì vậy, ông cho rằng môn đầu tư không hẳn là một môn khoa học hay nghệ thuật, mà có lẽ nó là sự kết hợp của cả hai: một môn nghệ thuật mang tính khoa học. Qua nhiều năm, chúng tôi cũng thực đồng tình với quan điểm nầy…

- Cách tìm kiếm cơ hội và lựa chọn cổ phiếu:

Nhìn chung, Burry chia sẻ rằng ông không quan tâm mấy đến biến động của thị trường và không đặt nhiều giới hạn cho các cơ hội đầu tư. Ông tìm kiếm cơ hội bằng cách sử dụng các bộ lọc hoặc đọc BCTC hàng nghìn trang của nhiều công ty khác nhau, vô cùng cần mẫn kiểu “bottom-up research”. Nó có thể là cổ phiếu vốn hóa lớn, vốn hóa nhỏ, vốn hóa vừa, vốn hóa tí hon, thuộc ngành công nghệ, sản xuất, dịch vụ, v.v – miễn sao là giá trị thực công ty lớn hơn nhiều so với giá thị trường, rất đơn giản, ông sẽ mua nó.

Ông ưa thích dùng định giá EV/EBITDA để so sánh độ đắt rẻ giữa các thương vụ. Ông thích nhìn đến dòng tiền thay vì con số lợi nhuận ròng thường xuyên bị “thổi phồng” bởi các doanh nghiệp ranh ma. Ông cũng ưa những công ty không nợ vay, và điều chỉnh book value sao cho hợp lý.

Song, ông cũng chia sẻ 3 khu vực đầu tư mà vừa phù hợp với tính cách khác người, vừa tiềm năng với ông nhất:

1> Các ngành nghề bị lãng quên hoặc bị thị trường cho là tiêu cực – ở đây đôi khi ông tìm ra những món hời có mô hình tạo tiền tốt đến khó tin.

2> Ông còn kết hợp thêm các cổ phiếu ông gọi là “những chú chim hiếm hoi” (rare birds), ám chỉ các doanh nghiệp tốt có lợi thế cạnh tranh bền vững thuộc hạng mà ngài Buffett ưa thích, nơi ông có thể yên tâm nắm giữ lâu dài.

3> Ông còn tham gia các cơ hội đặc biệt mà ông gọi là thương vụ “khiếp” (ick-investment) chẳng hạn như các vụ kiện tụng, công ty bị suy thoái, kinh doanh chênh lệch giá chứng khoán, tài sản ẩn, hồi phục kinh doanh, v.v

Một trong những ví dụ kinh điển nhất là thương vụ Avant! Corporation. Đầu năm 2001, công ty nầy bị buộc tội đánh cắp mã phần mềm từ đối thủ, mà họa thay, mã phần mềm đấy là nền tảng kinh doanh chính của Avant. Burry kể rằng Avant có 100 triệu USD tiền mặt trong ngân hàng, hằng năm tạo ra 100 triệu USD dòng tiền, ấy vậy mà vốn hóa công ty chỉ có 250 triệu mỹ kim vỏn vẹn – không hề có nợ. Một thương vụ có P/E 1.5 lần đến khó tin!

Tuy nhiên, nhà đầu tư đang hoảng loạn, và Burry buộc phải chịu tổn thất ngắn hạn. Giữa năm 2001, ông mua Avant! lần đầu với giá $12/cổ phiếu. Báo chí đăng tít liên tục về việc ban lãnh đạo là hạng lừa đảo, có dấu hiệu bị bắt giam. Giá cổ phiếu rớt mạnh. Burry tiếp tục mua vào, giá chỉ còn vỏn vẹn $2/cổ phiếu (!) Quỹ Scion trở thành cổ đông lớn của Avant, sau 4 tháng cải tổ và vẫn giữ được nguồn khách hàng chính, cổ phiếu Avant! tăng lên lại 22USD/cổ phiếu, gấp 10 lần mức thấp nhất. Từ đó mới thấy ngài Mike Burry có tinh thần thép đến mức nào…

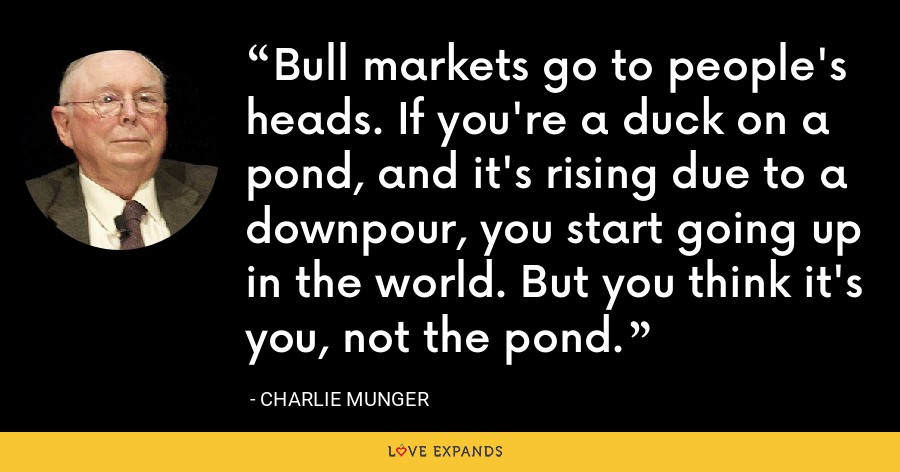

Không muốn trở thành chú vịt “gặp may”/”xui xẻo” do hồ nước

Trả lời với Bloomberg, ngài Burry thú nhận rằng ông luôn ưa thích những khoản đầu tư khác biệt, thứ không chỉ tăng giảm lên xuống theo TTCK chung. Một con vịt được nước thủy triều đưa lên cao rồi lại đạp chìm theo cơn sóng dữ chẳng có gì đáng tự hào để khoác lác cả (!) Ông nói rằng sự tương quan giữa thị trường chung và đa số các nhà đầu tư, đặc biệt với cơn sốt BĐS thế chấp 2005-2007 vừa qua cho thấy một vấn đề vô cùng hiện hữu trên thị trường. (@S.A.F.E: Câu nói chỉ trích phố Wall ảo tưởng năng lực của mình thay vì bull market của ông làm chúng tôi nhớ đến câu châm ngôn khá hay về chú vịt và hồ nước của ngài Munger – hình dưới)

Gần đây, Mike Burry cảnh báo đến bong bóng điên rồ của các chứng chỉ quỹ ETFs large-cap, nơi mà bản chất chỉ mua những cổ phiếu vốn hóa cao bất chấp tại mọi mức giá khi có dòng vốn khổng lồ của các nhà đầu tư tổ chức rót vào, đang là một mối nguy rất lớn đến chính hiệu quả của các quỹ rót vốn vào đó và thị trường chứng khoán nói chung, đặc biệt trong giai đoạn kinh tế cuối chu kỳ và tâm lý mọi cá nhân đầy hưng phấn như hiện tại…”

Saigon, đăng lại ngày 22.03.2021, bởi S.A.F.E team – TGN