(Cập nhật T4/2022) Sau vụ án bị khởi tố của Tập Đoàn Tân Hoàng Minh thời gian vừa qua liên quan đến tội danh “Lừa đảo chiếm đoạt tài sản” khi huy động trái phiếu doanh nghiệp, chúng tôi chợt nhớ lại bài viết Quan điểm ngược chiều bức xúc nhất của chúng tôi cách đây 6 tháng, trong ấn phẩm kỳ 51, phát hành T10/2021.

Theo đó, chúng tôi hoàn toàn ủng hộ các động thái siết chặt của Bộ Tài Chính và nỗ lực phối hợp với Bộ CA để khởi tố vụ án, dù có phần hơi muộn nhưng vẫn khá tốt, tích cực trong dài hạn trước sự coi thường các NĐT cá nhân và coi thường pháp luật của một số tổ chức phát hành & trung gian tài chính suốt nhiều năm vừa qua…

Đặt mua ấn phẩm cũ của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Quan điểm ngược chiều trích trong ấn phẩm đầu tư giá trị kỳ 51, phát hành T10.2021: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-51/

@S.A.F.E: Quý độc giả thân mến,

Đã hơn một năm trôi qua khi mà nội dung “Quan điểm ngược chiều” vắng bóng trong TGN kể từ bài cảnh báo quyết liệt của chúng tôi về công cụ phái sinh (derivatives) như vũ khí hủy diệt hàng loạt theo ngài Munger, Buffet: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-38/ và tấm gương Nam Phan khét tiếng lúc bấy giờ trong ấn phẩm kỳ 38, T9.2020.

Hơn thế nữa, có thể nói giờ đây chúng tôi đã “lành tính” đi rất nhiều và không còn có nhiều quan điểm ngược chiều quá gay gắt và có chút cứng nhắc như những ngày đầu https://newslettervietnam.com/category/contrarian-view/ nữa. Chúng tôi đã học cách nhìn rộng ra và chấp nhận sự phi lí trí và những mặt tối nhất định là một phần không thể thiếu của con người (human) nói chung hay thị trường tài chính nói riêng. Thay vào đó, chúng tôi vẫn giữ vững sự lí trí của bản thân và tiếp tục cống hiến phục vụ cho cộng đồng đầu tư giá trị – những người ít hỏi thấu hiểu và có cùng triết lý đầu tư giá trị với chúng tôi, mà không cố gắng thay đổi tất cả.

Vì vậy, theo dõi nhiều sự bất hợp lý của thị trường trái phiếu doanh nghiệp một vài năm trở lại đây, chúng tôi nhận thấy đã có nhiều lời cảnh báo công khai từ cả: (1) Bộ Tài Chính (2) Các chuyên gia am hiểu về tài chính doanh nghiệp, tín dụng (3) Cả những NĐT chuyên nghiệp, cá nhân lẫn tổ chức – nên chúng tôi đã chọn việc im lặng “đồng tình” với họ mà không có nhiều ý kiến gì bổ sung thêm…

Tuy nhiên trong vài tháng gần đây, ngay cả sau sự kiện Evergrande, sự phi lí trên thịnh hành (prevalent) đến mức chính chúng tôi cũng được chào mời “một cách tự tin” làm sao bởi chính cty chứng khoán mình sử dụng về loại trái phiếu đảm bảo bằng chính cổ phiếu đứng sau đó, khiến chúng tôi không thể không nói lời nào nữa!

Vì vậy, đó là lý do dông dài cho bài viết hôm nay ra đời: nếu độc gỉa cảm thấy luận điểm của chúng tôi chưa hợp lý chỗ nào hoặc cách dùng từ có phần gay gắt xin đừng ngần ngại góp ý, thảo luận để chúng ta cùng đào sâu hơn.

I. Vì sao trái phiếu DN đảm bảo bằng chính cổ phiếu cty đứng sau là “tấn trò cười” duy nhất tại Việt Nam?

– Thứ nhất, tầng vốn chủ sở hữu (cổ phần) là tầng cuối cùng trong cơ cấu vốn của doanh nghiệp theo thứ tự ưu tiên trả nợ, nên không có ai sử dụng nó làm tài sản đảm bảo cả trừ Việt Nam chúng ta:

Trải nghiệm của bản thân và quan sát nhiều trường hợp, chúng tôi cho rằng cả đơn vị phát hành (doanh nghiệp) lẫn các đơn vị trung gian như công ty chứng khoán, ngân hàng thương mại phân phối trái phiếu doanh nghiệp (“TPDN”) có thể là có chút coi thường kiến thức về tài chính doanh nghiệp của các khách hàng đầu tư cá nhân.

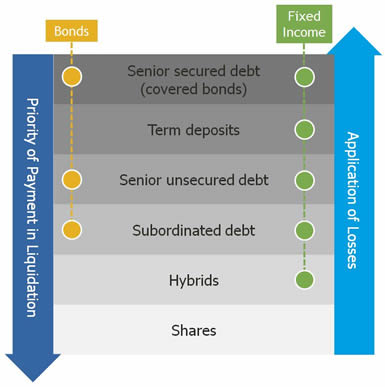

Đồ thị về cơ cấu vốn trên, về cấu trúc vốn doanh nghiệp (capital structure) và thứ tự ưu tiên trả nợ (priority of payment in liquidation) là rất căn bản trong giáo trình tài chính doanh nghiệp 101 mà bất cứ ai học qua kinh tế học hoặc tự học cũng có thể biết được.

Nó đi từ trái phiếu cấp cao có tài sản đảm bảo (senior secured debt), đến tiền gửi, đến trái phiếu thứ cấp tín chấp (senior unsecured), đến subordinated debt/debentures (tức trái phiếu cấp thấp, tín chấp), đến hybrids/mezzanine capital (tức các loại chứng khoán “lai” như trái phiếu chuyển đổi, cp ưu đãi chuyển đổi, trái phiếu kèm chứng quyền, v.v) và cuối cùng mới đến cổ phiếu (shares) của cty đứng sau, thứ mà họ gọi là “tài sản đảm bảo” (?)

Tài sản đảm bảo (collaterals) chỉ hoạt động khi doanh nghiệp rơi vào trạng thái mất khả năng thanh toán (default), tức không hẳn là giải thể hoàn toàn, mà chậm trễ hoặc không còn khả năng chi trả lãi/gốc vay cho chủ nợ ngay cả sau thời gian ân hạn. Ở các nước phát triển có hệ thống xếp hạng tín nhiệm, nếu DN vay trái phiếu chỉ cần trả chậm lãi hoặc gốc trái phiếu 1-2 tháng, thì đủ để coi là “default” (vỡ nợ) và bị hạ tín nhiệm xuống mức B- hoặc C (rác) và không còn cả khả năng phát hành tiếp nữa.

Vì vậy, khi doanh nghiệp rơi vào trạng thái “default”, có thể nói chủ sở hữu cổ phần là người cuối cùng được nhận sự chi trả, nên việc lấy cổ phần để làm tài sản đảm bảo ngược lên trên khoản nợ cấp cao hơn là một “tấn trò cười” – chúng tôi không muốn dùng từ gay gắt hơn – duy nhất tại Việt Nam chúng ta!

Nó giống như khi một căn nhà 5 tầng bị cháy từ dưới lên, mà người lắp đặt hệ thống phòng cháy chữa cháy lại để mọi bình cứu hỏa, công tắc khẩn cấp, thang, v.v ở tầng G rồi bắt những người ở tầng 5 đi xuống đám cháy khói mịt mù dưới đấy mà tự đi cứu lấy mình vậy.

Chúng ta có thể thấy cụ thể qua case của các doanh nghiệp bất động sản Trung Quốc vừa qua khi Chính phủ CCP siết chặt bất ngờ hoạt động bán hàng nếu không đảm bảo các “lằn ranh đỏ” ra sao, hai cổ phiếu đòn bẩy lớn tiêu biểu như China Evergrande (HK: 3333) & Sinic Holdings Group (HK: 2103) giảm đâu đó -90% trong chưa đầy một năm – hình dưới. Quý độc giả nghĩ rằng nếu lúc đó Evergrande và Sinic lấy cổ phiếu của họ làm chính tài sản đảm bảo như thông lệ Việt Nam chúng ta hiện tại thì các trái chủ sẽ phản ứng ra sao?

– Thứ hai, một điểm chúng tôi luôn luôn bất bình là chưa hề có chế tài cho việc vi phạm chuẩn công bố thông tin tài chính đầy đủ từ cả đơn vị phát hành lẫn trung gian:

CTCK hợp tác phân phối cho một tập đoàn niêm yết đứng sau mà chúng tôi có liệt kê vào cả Watch list 30 cổ phiếu rủi ro quản trị đáng cảnh báo thời gian qua đã chào mời chúng tôi duy nhất bằng một slides thuyết trình powerpoints vô cùng, vô cùng sơ sài!

Dù không hề tự nhận mình là NĐT trái phiếu chuyên nghiệp, một lần nữa chúng tôi lại cảm thấy bị coi thường khi bộ báo cáo tài chính kiểm toán, thông số cơ bản để đánh giá trái phiếu như khả năng chi trả lãi vay (interest coverage), “acid test” (vốn lưu động – nợ ngắn hạn), cash test (tiền mặt – nợ ngắn hạn) hay đơn giản nhất là nợ vay hậu phát hành/vốn chủ sở hữu (debt/equity) đều không hề được cung cấp bởi đơn vị phát hành hay trung gian?!

Tất cả chúng tôi nhận được là những slides màu mè về kế hoạch tăng trưởng, về thương hiệu của cty, doanh thu, lợi nhuận ròng dự phóng tương lai 5 năm sau “nhân bằng lần”, v.v Sau khi hỏi vòng quanh những người bạn làm trong ngành, chúng tôi mới nhận ra rằng không phải chỉ mình chúng tôi bị mà bất cứ ai đều chỉ nhận được lượng số liệu vô cùng sơ sài như vậy mà không hề có bất cứ chế tài nào từ Ủy ban Chứng khoán Nhà nước hay Bộ Tài Chính.

Lợi nhuận quá lớn từ việc mua sỉ lô trái phiếu hàng trăm tỷ, có khi lên đến 1 nghìn – 2 nghìn tỷ từ đơn vị phát hành với giá chiết khấu -20% -30% sau đó bán lẻ lại đủ để các trung gian như ngân hàng thương mại, công ty chứng khoán sẵn sàng hi sinh uy tín thương hiệu & tập khách hàng tin tưởng vào mình.

Thậm chí, như trường hợp của VTV đưa tin (https://bit.ly/3b84e3u), nhiều CTCK còn công khai “lách luôn”cả quy định nhà đầu tư chuyên nghiệp mà Bộ Tài Chính đưa ra để hạn chế các nhà đầu tư cá nhân không am hiểu. Họ chào mời thẳng thắn là để chúng tôi tìm cách lách cho quý vị, miễn là quý vị bỏ tiền đủ vào từ 50tr, 100tr, 500tr để mua các lô trái phiếu lẻ được bán lại.

Chúng tôi quả thật không còn từ gì để nói thêm về đạo đức nghề nghiệp (ethics) của họ nữa…

II. Kết luận: bản chất của trái phiếu doanh nghiệp đảm bảo bằng cổ phiếu đứng sau

Dù vậy, việc chối bỏ toàn bộ thị trường trái phiếu như cách dân Hoa Kỳ chối bỏ mọi cổ phiếu từ 1933-1954 hậu The Great Crash 1929-1932 là một sai lầm!

Vẫn luôn có những trái phiếu bị định giá thấp, hiểu sai hoặc bi quan quá mức như cách mà các NĐT chuyên nghiệp như ngài Howard Marks, Seth Klarman hay “kền kền” khét tiếng Paul Singer đầu tư thành công vậy.

Ở đây một số độc giả sẽ hỏi chúng tôi rằng vậy TPDN đảm bảo bằng cổ phiếu đứng sau có giống trái phiếu chuyển đổi không? Thì chúng tôi cho là không, bởi vì trái phiếu chuyển đổi đưa cho trái chủ chúng ta quyền được chuyển đổi hay không, trong khi đó TPDN “đảm bảo” bằng cổ phiếu nếu “default” thì sẽ đưa thẳng cho chúng ta cổ phiếu chỉ còn bằng “giấy vụn” phía sau theo điều khoản.

Lời cuối, nếu xét về bản chất, TPDN đảm bảo bằng cp đứng sau thực ra chẳng khác gì là trái phiếu tín chấp chẳng có TS đảm bảo gì cả (unsecured)! Thà họ làm ngay từ đầu như vậy thì những NĐT như chúng tôi đã cảm thấy bớt bị “coi thường” hơn…

Saigon, đăng lại nhân dịp “Black Monday” 25.04.2022, bởi Filologos & Angelos – TGN

Thời gian qua các cty đã sử dụng Trái Phiếu như một công cụ đảo nợ. Đáng báo động là nhà chức trách ko có hành động xứng đáng để bảo vệ NĐT.

Câu chuyện lách để huy động vốn hiện tại vô cùng nóng bỏng, nhất là các CĐT BĐS đến hạn nhiều lô trái phiếu