Quan điểm ngược chiều trích từ ấn phẩm 69, T4/2023: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-69/

Đặt mua lại các ấn phẩm đầu tư giá trị đầu tiên và duy nhất tại Việt Nam – TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

**********

@S.A.F.E, kỳ T4/2023: “Quý độc giả thân mến,

Gần đây có một quan niệm nổi lên rằng: “Bây giờ cả thế giới biến thành đầu cơ/trading rồi, đầu tư giá trị/đầu tư thông minh/đầu tư dài hạn sẽ không còn hiệu quả nữa”. Đồng thời xem các chương trình tài chính trên TV, các mạng xã hội như Youtube/Facebook, chúng tôi cũng nhận thấy sự trở lại mạnh mẽ hơn bao giờ hết của trường phái đầu cơ, phân tích kĩ thuật, đòn bẩy margin sau khi TTCK VN có những tín hiệu phục hồi tích cực YTD 2023 với gần như rất ít sự sụt giá mạnh…

Tất nhiên, như ngài Graham từng có quan điểm khách quan rằng đầu cơ/trading không bất hợp pháp cũng như không hoàn toàn xấu xa (evil) với vai trò đóng góp thanh khoản hoặc được thực hiện một cách thông minh, kỷ luật.

Song nhiều năm kinh nghiệm quan sát vừa qua, chúng tôi được thuyết phục với độ tin cậy cao rằng trò chơi đầy phấn khích (mà lẽ ra nên chán chường) nầy sẽ không phù hợp cho 95%-98% cá nhân không chuyên ngoài kia bởi vì hai lý do lớn: (1) hầu hết cá nhân đều không có một bụng dạ, một trái tim cứng rắn cùng một trang bị kỷ luật tâm lý cần thiết để tránh vô số cạm bẫy đang chực chờ họ (2) họ không nhận ra được cách các chi phí ẩn bao gồm phí giao dịch, thuế, lãi vay margin đang “ăn mòn” túi tiền của họ một cách âm thầm, khiến họ rơi vào xác suất cực kỳ bất lợi trong dài hạn (!)

Lý do (1) chúng tôi đã bàn rất nhiều trong quá khứ, bao gồm tác phẩm Tâm lý học của ngài Munger, Lịch sử bong bóng – đổ vỡ của loài người từ 1635, các tấn cuộc đời bi kịch của Livermore – Guerin – Newton, cách hoạt động gây nghiện của bộ đôi dopamine – serotonin trong não bộ giải thích vì sao một kẻ đánh bạc luôn luôn “ngựa quen đường cũ”, v.v

Vì vậy bài viết hôm nay chúng tôi sẽ tập trung vào lý do số (2) một cách cụ thể nhất trong khả năng chúng tôi. Chúng tôi biết rằng nhiều độc giả ở đây đã hiểu rõ các chi phí trên, đồng thời một số bài báo cũng đã giải thích chúng tốn kém và gia tăng Cost-of-Funds (giá vốn đầu vào) đáng kể cho các nhà đầu cơ/traders nhiều đến như thế nào. Tuy nhiên các bài báo trên cũng chưa nêu bật được về mặt số liệu tính toán cụ thể và tư duy về xác suất thắng/thua (odds) như cách chúng tôi làm dưới đây.

Vì lẽ đó, không giới thiêu dông dài hơn nữa, chúng ta cùng đào sâu hơn cách các chi phí ẩn bao gồm phí giao dịch, thuế, lãi vay margin đang rút túi tiền của các speculators/daily traders một cách âm thầm và khiến họ thua lỗ dài hạn.

Lưu ý: Tính toán để đưa ra các kết quả được dựa trên các tình huống có tỷ lệ đòn bẩy margin, turnover danh mục (tức tần suất giao dịch) và các mức mục tiêu chốt lời/cắt lỗ kỳ vọng khác nhau. Hơn nữa, mức phí giao dịch, thuế suất và lãi vay margin mua bán chứng khoán được thống kê vào thời điểm Q2/2023, nên khả năng cao sẽ không chính xác đối với thời điểm của người đọc trong tương lai.

I. Xác suất thua lỗ dài hạn trên góc độ lãi kép CAGR so với giá vốn CoF hàng năm

Góc độ đơn giản đầu tiên nhất mà ta có thể ước lượng được xác suất bất lợi trong dài hạn, chính là tính ra giá vốn (CoF) kép hàng năm, để từ đó suy ra được điểm hòa vốn lãi kép mà một nhà đầu cơ cần duy trì trong dài hạn. Để tính được như vậy, chúng tôi sẽ phải có một loạt kịch bản (scenarios) về tỷ lệ đòn bẩy margin (7:3, 1:1, 3:7), tần suất giao dịch hay “turnover rate” – tần suất đổi toàn bộ danh mục, một cách tương đối đơn giản để ra được giá vốn tương đối chính xác.

A> Trước tiên chúng tôi cần chú thích nhanh một số thứ để làm cho quý độc giả rõ hơn:

– Tỷ lệ vay margin A:B với A là vốn chủ, B là vốn vay, đây là cách ghi tắt rất phổ biến trong ngành, 3:7 có nghĩa là 30% vốn chủ, 70% vốn vay, tức tỷ lệ đòn bẩy sẽ khiến tổng tài sản tăng lên so với vốn ban đầu là ~3.33 lần, bằng (3+7)/3 (làm tròn).

– Turnover rate tức là vòng quay danh mục hay tần suất giao dịch, được tính bằng tổng giá trị giao dịch (GTGD) trong kỳ chia cho giá trị tổng danh mục đầu kỳ, thể hiện bao nhiêu lần quay 100% danh mục. Turnover rate càng thấp chứng tỏ người đó càng ít mua bán cổ phiếu, hầu như đều hold. Ví dụ các huyền thoại đầu tư giá trị như Irving Kahn, Phillip A. Fisher hầu như đều có turnover rate <5% mỗi năm. Ngược lại, các quỹ hedge fund đầu cơ cao sẽ quay danh mục một lần mỗi quý, dẫn đến turnover rate sẽ đâu đó 400%-500% (tức 4-5 lần thay đổi toàn bộ 100% danh mục mỗi năm, không phải chỉ mua bán một vài position nhỏ chiếm 5% hay 10% danh mục).

Turnover rate của các traders có thể >1,000% mỗi năm, thậm chí vài nghìn % khi họ liên tục “xoay” danh mục như chong chóng khi chạy đua theo trend/sóng ngành, khi sợ hãi cắt lỗ toàn bộ danh mục khi chỉ báo hoảng loạn gia tăng, hoặc liên tục đổi từ cổ phiếu họ cho là “yếu” sang cổ phiếu “mạnh”.

Như vậy,

Turnover 400% = đổi toàn bộ danh mục mỗi quý (4x).

Turnover 1200% = đổi toàn bộ danh mục mỗi tháng (12x).

Turnover 4800% = đổi toàn bộ danh mục mỗi tuần (48x), chúng tôi trừ đi 4 tuần Lễ, Tết bắt buộc khỏi 52 tuần gốc.

– Phí giao dịch chúng tôi lấy mức trung vị là 0.15%/chiều mua hoặc bán, và sẽ là 0.3% hai đầu mua bán. Do chỉ mới có vài cty free phí vĩnh viễn như Pinetree; trong khi đó một số cty free phí có điều kiện như TCBS, VPS; còn lại một số cty top đầu như SSI, HSC, Vietcap lại thu rất cao 0.25%-0.35%/chiều giao dịch nên con số 0.15% là vừa vặn. Lí do chúng tôi phải tính hai đầu là vì một trader khi xoay danh mục, anh ta sẽ phải bán cổ phiếu A đi để xoay sang cổ phiếu B, thậm chí chúng tôi chưa tính thêm phí ứng trước tiền bán nữa vì quá phức tạp.

– Thuế thu nhập sẽ là 0.1% khoán trên GTGD chiều bán (không quan tâm bạn lãi hay lỗ), và CTCK sẽ nộp thay cho chúng ta. Đây vừa là điểm lợi, vừa bất lợi. Nó sẽ lợi cho những người lãi cực lớn từ một thương vụ đầu tư đúng đắn (túi 5-10 gang chẳng hạn), trong khi đó nó sẽ bào mòn dần những người thua lỗ nhưng vẫn phải đóng thuế thu nhập 0.1% tài sản đã đòn bẩy mỗi lần trade!

– Lãi vay margin chúng tôi lấy mức lãi suất cơ bản của Banks, tức lãi suất họ huy động 6T/12T + Expenses Spread/OPEX Ratio tầm 3% dư nợ tín dụng, như vậy nó sẽ đâu đó 10%-10.5% là LSCB của khối ngân hàng trung bình, cộng thêm 2% NIM spread nữa cho hoạt động cho vay margin chứng khoán, vốn đã có thế chấp và nếu được quản trị rủi ro tốt, sẽ đỡ rủi ro hơn cho vay tín chấp. Do đó mức 12.5% lãi vay margin cũng là mức vừa phải, hợp lý.

B> Bây giờ đến phần quan trọng hơn, một trader phải lãi bao nhiêu % trên NAV mới có thể hòa vốn với các chi phí ẩn trên, khi quay danh mục nhiều lần từ hoạt động Trading?

Để tính được giá vốn, chúng ta phải phân tách chi phí ra thành 2 nhóm: 1> Nhóm phí + thuế, tổng sẽ là 0.4% trên một lần giao dịch mua bán, đây là nhóm chiếm tỷ trọng lớn nhất trong tính toán của chúng tôi khi turnover rate càng tăng lên, và ngược lại. Nó được tính tương đối phức tạp bằng công thức (Leverage Ratio) * ((1-(% phí thuế) ^ số lần quay danh mục – 1), thể hiện số NAV bị bào mòn dần sau mỗi lần quay danh mục mất đi 0.4% phí + thuế 2> Nhóm lãi vay margin, được tính đơn giản bằng Tỷ trọng vay * -12.5% lãi vay/năm.

Như vậy, sau khi nhìn bảng Giá vốn CoF trên NAV/năm dựa trên các scenario vay margin và tần suất quay danh mục khác nhau ở dưới mà chúng tôi tính toán được, không khó để đưa ra được kết luận rằng:

*Một trader càng vay nợ đòn bẩy margin và quay danh mục với tần suất cao bao nhiêu, thì xác suất để anh ta có được lợi nhuận/lãi kép, thậm chí hòa vốn (breakeven) nổi thôi càng ngày càng thấp lại*

Như quý độc giả thấy ở các trường hợp chúng tôi highlight cam và đỏ, một trader phải lãi nhất quán 30%-40% NAV trở lên thì anh ta mới chỉ “hòa vốn” – tức chỉ đủ bù chi phí, tức còn phải lời hơn mức đó tương đối thêm 15%-20% nữa thì mới có mức sinh lãi ROIC tốt trên NAV ban đầu của mình.

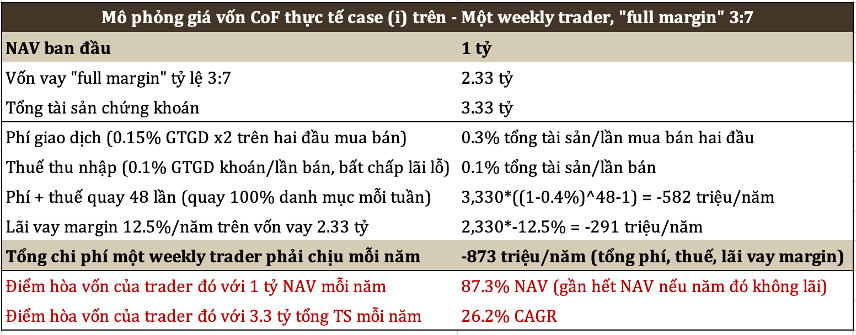

Thậm chí kinh ngạc hơn, ở trường hợp trader nghiện đòn bẩy và quay danh mục “extreme” nhất – bảng trên mô phỏng case (i), thì anh ta phải lãi 87% NAV, và 26% CAGR trên tổng danh mục mỗi năm thì mới có thể hòa vốn, còn nếu muốn sinh lời, anh ta phải lãi >100% NAV và >30% CAGR mỗi năm!

Đối với ngay cả các track record vĩ đại như 29% CAGR của ngài Peter Lynch với số vốn scale dần từ vài chục triệu USD lên -> 14 tỷ USD, hay ngài Joel Greenblatt 40% CAGR ở Gotham Capital đi chăng nữa, họ cũng chỉ làm được đâu đó 10-15 năm đã kiệt sức.

Còn nếu anh chàng extreme trader, quay mỗi tuần, “full-margin” 3:7 này muốn lãi, anh ta phải ở tầm của hai ông Lynch & Greenblatt trên, thậm chí còn phải làm nó ở thời gian dài hơn nếu không muốn mất sạch NAV, bởi vì chỉ cần 1 năm anh ta không có lãi trên danh mục – tức 48 lần quay thì 24 ăn – 24 thua, chúng tôi chưa tính là thua hết 30-40 lần nhé, thì anh ta sẽ mất ngay -87.5% NAV (bảng mô phỏng case (i) trên do nhiều số chúng tôi làm tròn nên lệch tầm 0.2% so với tính toán đúng công thức) do phí + thuế + lãi vay margin bào mòn vốn gốc của anh ta ở tốc độ phá hoại tựa loài mọt gỗ vậy.

Như vậy quý độc giả đã nhận ra tại sao xác suất các daily traders/weekly traders/speculators có lãi trong dài hạn, thậm chí chỉ cần hòa vốn thôi, thấp đến như thế nào chưa?

C> Chúng tôi biết ở đây sẽ có một số anh/chị nói rằng chẳng có ai ngu ngốc đến mức cứ quay 48 lần/năm, quay đều đặn 100% danh mục mỗi tuần chỉ để “vỗ béo” CTCK & Sở Giao Dịch nếu không có lãi cả. Họ phải kỳ vọng có lãi thì mới quay nhiều như vậy, hoặc nếu TTCK không sideways, đi ngang gì đấy thì không ai dám quay nhiều thế, v.v

À như thế mới nói rằng TTCK có cơ chế rất hay đối với những người đánh bạc (gamblers), họ sẽ có những lúc thắng, những winning-streaks tràn đầy dopamine-serotonin hạnh phúc, và sau đó là chuỗi những sự kiện xui rủi liên tiếp và những quyết định sai lầm liên tiếp. Đó mới là điều kỳ diệu (*)

Nếu một trader chưa từng thắng bao giờ thì chắc chắn anh ta sẽ không nghiện. Hãy thử chơi cờ vua “Chess”, một bộ môn thuần 100% kỹ năng không hề có chút may mắn nào, với các đại kiện tướng Grand Master Elo >2,700 điểm như Bobby Fischer, Gary Kasparov hay thời nay như Magnus Carlsen, Hikaru Nakamura, chúng tôi tin rằng không có ai nghiện nổi khi thua với tỷ số 0-100 (cười lớn). Song trong TTCK luôn tiềm tàng yếu tố may mắn tựa như casino, nơi một người có thể không biết gì vẫn có thể thắng lớn, nên đó mới là thứ khiến người ta muốn xoay danh mục, tìm kiếm cơ hội đổi đời.

Vì vậy để thuyết phục hơn, chứng minh rằng mỗi cú bet của traders sẽ có thắng có thua như môi trường thực tế, không phải tính theo kiểu giá vốn CoF thuần công thức, chúng tôi sẽ tính tiếp xác suất thua lỗ dài hạn trên góc độ mỗi cú cược…

(kỳ 1 kết thúc tại đây)

II. Xác suất thua lỗ dài hạn trên góc độ mỗi cú cược trading

A> Tương tự phần I trên, chúng tôi lại phải chú thích một chút để quý độc giả rõ hơn:

– Xác suất thắng thua chúng tôi lấy 5 scenarios xoay quanh tỷ lệ thắng:thua tầm 50:50. Thật ngây thơ khi cho rằng trong dài hạn, một trader đặt cược 1000 lần, thì đúng hết 999 hoặc 1000 lần, đó là xác suất của chiếc máy cơ khí chính xác của Đức, không phải một bộ môn bất định và đòi hỏi dự đoán tương lai như chứng khoán. Thuận theo lý lẽ đó, đồng thời các bậc huyền thoại như ngài Peter Lynch thường hay nói ta chỉ cần đúng 6/10 lần (https://tinyurl.com/ymyhmxuu), cùng với việc chúng tôi biết rằng một số Quant/AI Trading Firms như Renaissance Technologies chỉ có tỷ lệ win rate tầm 52%-54%, tức chỉ thắng 53 – thua 47 nhưng vì nó là xác suất nhất quán đồng thời họ tận dụng được một khoản inefficiencies niche nào đó của thị trường mà chưa có đối thủ cạnh tranh nên vẫn đem lại returns tốt, nên xác suất thắng thua dưới đây chúng tôi cho là mang tính đại đa số.

– Tỷ lệ lãi, stop-loss trên một lệnh chúng tôi cũng sử dụng xoay quanh vùng stop-loss là 8%, đáp ứng đúng theo tiêu chuẩn cắt lỗ của hệ thống William O’Neil gì đấy được nhiều traders Việt Nam ưa chuộng. Trên điều kiện thực tế, dù bất cứ ai cũng kỳ vọng reward sẽ lớn hơn risk, hay vùng stop-loss, nhưng rất nhiều người đã sai lầm chọn phải những case high-risk low-reward, như case ROS FLC trong quá khứ chẳng hạn, nên các scenarios chúng tôi đặt ra là rất thực tế. Ngoài ra, stop-loss này chỉ được giả định là hoạt động, khi trên thực tế một cổ phiếu có thể “bị dư bán sàn” nhiều phiên liên tiếp, dẫn đến một nhà đầu cơ không thể nào tháo chạy được vì không có ai mua vào.

B> Như vậy, không khó để tính ra ROA của một trader cho một cú cược (bet) trading tựa một ván chia bài Poker – bằng việc sử dụng tổ hợp xác suất như sau: [ROA = Win rate * (% profit – fees – interests) + Lose rate * (% loss – fees – interests)]. với các mức fees & interests tương tự giả định ở phần I, là 0.4% thuế phí và 12.5% lãi vay margin tỷ lệ 3:7. Công thức này sẽ loại bỏ được tình huống hơi vô lý là một trader đem lại ROA kém nhưng quay 4800% turnover một cách vô thức.

Bảng ngang dưới (trang 4) đã thể hiện rõ được xác suất thua lỗ dài hạn của một trader cho mỗi cú cược, ngay cả việc anh ta đã có kỷ luật stop-loss, khi mà mỗi cú cược đó hứa hẹn đem lại mức tỷ suất sinh lời trên tổng danh mục trung vị là một con số âm tròn trĩnh -1.4% ROA.

Lý do con số trung vị của các tình huống là số âm, là bởi vì vùng được chúng tôi highlight màu be (vùng thua lỗ), chiếm tỷ trọng nhiều hơn vùng trắng (tức vùng có lãi). Và lý do chính để vùng này chiếm tỷ trọng nhiều hơn, một lần nữa không đâu khác chính là do thuế phí & lãi vay margin!

Một trader chỉ có thể có lãi khi anh ta đem lại xác suất win rate cao hơn 50%, đồng thời tỷ lệ lãi của anh ta trên mỗi cú cược phải cao hơn đáng kể so với khu vực mà anh ta dự định sẽ cắt lỗ, hoặc automatic stop-loss.

Vì lẽ đó, một định luật tiếp theo được rút ra:

*Mỗi cú cược của một trader luôn hứa hẹn một mức returns âm do thuế phí & lãi vay margin, do đó anh ta càng trade nhiều thì mức thua lỗ càng gia tăng, trừ khi anh ta tìm ra được một chiến lược trading alpha nhất quán hằng ngày/tuần/tháng, giúp xác suất thắng của anh ta cao hơn 50% đáng kể, hoặc phần thưởng lớn hơn phần thua lỗ đáng kể*

Như vậy, câu hỏi đầu bài được đặt ra: rằng liệu 95%-98% các cá nhân tham gia thị trường ngoài kia, trong đó đa số là những người không chuyên với công việc (jobs) thuộc các ngành nghề chuyên môn khác nhau, có tìm ra được một chiến lược trading alpha hằng ngày, hằng tuần, hằng tháng một cách nhất quán hơn cả các Quant/AI Trading Firms chuyên nghiệp làm, hứa hẹn một xác suất win rate 60%-70% và tỷ lệ reward/risk cực kỳ thuận lợi trong hàng thập kỷ tiếp theo?

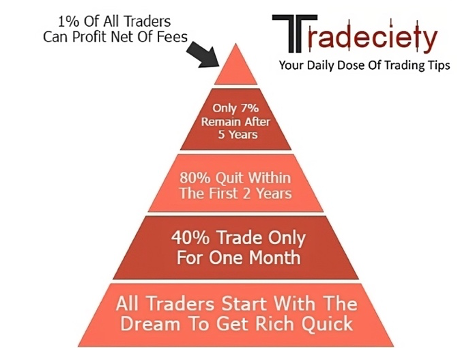

Chúng tôi thì hơi nghi ngờ điều đó. Nếu nó thực sự dễ dàng như thế, thì theo thống kê của Tradeciety (hình bên), có lẽ 80% số traders đã không bỏ cuộc chỉ sau 2 năm, và chỉ vỏn vẹn 1% số traders còn lại có thể sinh lãi sau thuế phí…

III. Kết luận: Một trò chơi đầy phấn khích & tưởng chừng dễ dàng, song xác suất thất vọng dài hạn

Có lẽ ai đã quen với BBT S.A.F.E chúng tôi và đọc nhiều cảnh báo chúng tôi về nợ vay margin & con đường đầu cơ đòn bẩy trading, sẽ hình như thấy chúng tôi quên nói đến rủi ro cuối cùng: đó là rủi ro bị call margin, bị quét sạch toàn bộ vốn chủ sở hữu khi cổ phiếu đột ngột giảm -30% -40%!

Chúng tôi tin rằng đó mới chính là rủi ro giết chết các traders nhiều nhất, nhiều hơn cả thuế phí & lãi vay. Vì chỉ cần một đêm, một chuỗi sự kiện xui rủi liên tiếp, anh sẽ trắng tay.

Đó là lý do lớn nhất chúng tôi không bao giờ coi margin là một phần của đầu tư thông minh, đầu tư dài hạn hay bất cứ triết lý đầu tư cẩn trọng nào (*)

Nó là rủi ro không thể định lượng được, và không AI/Quant nào có thể dự đoán được. May thay ở Việt Nam, chúng ta còn có biên độ trần/sàn chứ như ở Hoa Kỳ, họ T+0 và không hề có biên độ: đôi khi một lệnh mua bán nhầm của một tổ chức lớn, một tin tức xấu bất ngờ, chiến tranh, một cổ đông lớn bán tháo ra, một tay thao túng muốn giết bạn, v.v đều có thể khiến cổ phiếu -30% -50% thậm chí -90% trong phiên và biến mọi tài sản tích lũy bao nhiêu năm của bạn về tro bụi…

*Để tóm lại cuối cùng, xác suất có lợi sẽ không đứng về một trader bởi vì: (1) Thuế phí & lãi vay margin có thể ăn mòn 30%-40% thậm chí 90% NAV của một trader khi anh ta đòn bẩy càng cao và quay danh mục của mình càng nhiều lần mỗi năm (2) Thuế phí & lãi vay margin khiến returns trên mỗi cú cược của trader là số âm, trừ khi anh ta tìm ra được chiến lược kỳ lạ nào đó giúp anh ta có win rate >50% đáng kể và có tỷ lệ reward/risk cao đáng kể*

Lời cuối, tựa như ngài Graham luôn nói: nếu buộc phải đầu cơ, hãy làm thế với đôi mắt mở to, vì sau cùng bạn sẽ thua lỗ mà thôi. Với các trader, nhà đầu cơ chuyên nghiệp nào đang sinh lãi lớn sau thuế + phí + lãi vay và tin tưởng mình thuộc top 1%-2%: xin chúc mừng và hi vọng rằng anh/chị sẽ duy trì được điều đó. Còn đối với những cá nhân không chuyên, xin hãy cân nhắc các xác suất trên, và suy nghĩ về con đường đầu tư dài hạn của mình một cách kĩ lưỡng…

Saigon, đăng lại một buổi chiều cuối tuần 17.05.2024, tính toán độc nhất bởi S.A.F.E + Thành viên mới