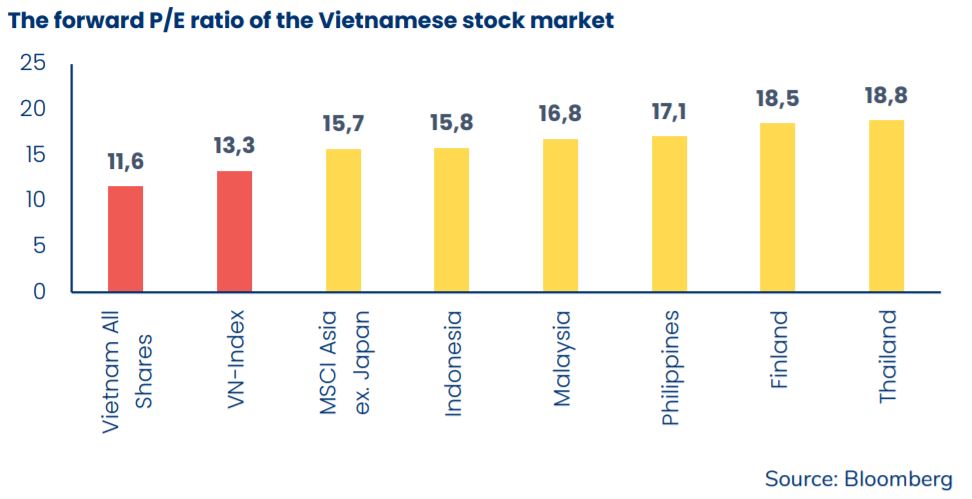

Cập nhật T12/2020: Gần đây, sau khi đọc báo cáo tháng (monthly report) của một quỹ lớn top 3 TTCK Việt Nam về việc P/E trung bình của chúng ta rẻ như thế nào so với các quốc gia trong khu vực, thậm chí so với cả Phần Lan (Finland, P/E 18.5x), chúng tôi chợt “bàng hoàng” về cách so sánh nầy, và nhớ lại bài viết Ngược chiều của chúng tôi tuy giản đơn, nhưng rất ít người nhắc đến giai đoạn T9/2017…

Golden Newsletter Vietnam – Ấn phẩm đầu tư giá trị đầu tiên và duy nhất

[Bài viết gốc ngày 28/09/2017]:

“Khi nhận định về sự hấp dẫn của thị trường chứng khoán (TTCK) Việt Nam, các chuyên gia phân tích hầu hết đều sử dụng chỉ số P/E bình quân toàn thị trường như một công cụ so sánh hữu hiệu. Có thể lấy ví dụ một trích đoạn quen thuộc của các chuyên gia tài chính: “P/E bình quân TTCK Việt Nam theo thống kê của Bloomberg đang là 16.5 lần, thấp hơn so với nhiều nước trong khu vực – chẳng hạn như Phillipines hay Indonesia với mức P/E trên 20 lần; điều đó chứng minh rằng cổ phiếu trên TTCK Việt Nam đang khá rẻ.”

Cách nhìn nhận này thoạt nhiên nghe có vẻ hợp lý và thậm chí được sử dụng rộng rãi trên các phương tiện đại chúng như một thông lệ bình thường. Tuy nhiên, nếu hiểu rõ hơn về bản chất của chỉ số P/E và điểm khác biệt về kinh tế giữa các quốc gia, chúng ta sẽ nhận thấy chỉ nhìn vào chỉ số P/E để quyết định đây là một cách so sánh sai về mặt bản chất, dẫn tới những dự báo và nhận định mang tính lệch lạc.

I. Nghịch đảo của chỉ số P/E

Trước hết, chỉ số P/E (Price to Earning ratio) thể hiện mức độ sẵn sàng trả giá bao nhiêu trên thu nhập từ cổ phần đó trên TTCK. Như vậy câu hỏi được đặt ra là: “Khi quyết định đầu tư, cần dựa trên điều gì để quyết định chỉ số P/E ở mức bao nhiêu là hợp lý?”.

Theo thông lệ hiện hành tại Việt Nam, hầu hết các chuyên gia sẽ trả lời là so sánh với trung bình ngành, so sánh với trung bình thị trường hoặc so sánh với các nước lân cận. Họ sẽ đánh giá rằng ví dụ như việc HPG & HSG đang bị định giá vô cùng thấp, giao dịch ở mức P/E từ 5 – 6 lần so với trung bình ngành thép là 11 lần và thị trường là 16 lần.

Song một vấn đề khá rõ rệt là khi so sánh, những nhà đầu tư cá nhân chúng ta chỉ thấy được những con số tính bằng lần (multiples), nhưng phần lớn lại không hiểu được gốc rễ của nó. Nhiều cá nhân đã từng hoặc đang thắc mắc tại sao ngành hàng tiêu dùng lại có mức P/E trung bình 15-20 lần, cao hơn rất nhiều so với P/E ngành tiện ích cộng đồng chỉ ở mức 7-8 lần? Như vậy con số 15-20 lần ấy đến từ cơ sở nào? Do đó, muốn hiểu đúng về bản chất, chúng ta nên sử dụng chỉ số E/P (Earning to Price ratio, hay còn gọi là earnings power). E/P được tính bằng lợi nhuận chia thị giá hoặc lấy nghịch đảo của P/E và sẽ có đơn vị là % – thể hiện suất sinh lợi trên thị giá chứng khoán.

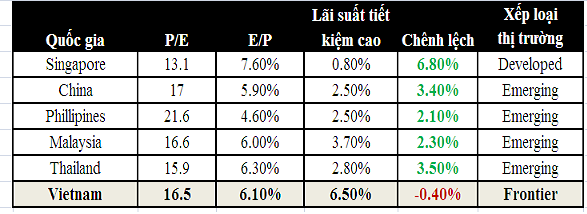

Qua chỉ số này, nhà đầu tư dễ dàng so sánh giữa các cổ phiếu, các ngành và thậm chí giữa các kênh đầu tư với nhau. Ví dụ khi so sánh giữa các kênh đầu tư, một cách đơn giản, ta lấy lãi suất phi rủi ro là lãi suất tiết kiệm 12 tháng: 6.5%. Với mức P/E trung bình thị trường của Việt Nam là 16.5 lần theo thống kê của Bloomberg ở đầu bài viết, mức E/P trung bình của thị trường Việt Nam hiện tại là 6.1% (*), một mức lợi suất thậm chí còn thấp hơn so với gửi tiết kiệm?!

II. Việc so sánh giữa các thị trường là sai lầm

Quay lại vấn đề đầu bài, nếu ta dùng hai công cụ E/P và lãi suất gửi tiết kiệm như một mốc để đánh giá độ hấp dẫn của kênh đầu tư chứng khoán giữa các quốc gia lân cận trong khu vực, ta sẽ thấy một bức tranh hoàn toàn ngược lại:

|

Nguồn : Bloomberg, MSCI, Deposits Org (cập nhật 30/06/2017)

|

Qua bảng biểu trên, nếu so sánh tỷ suất lợi nhuận E/P toàn thị trường với kênh lãi suất tiết kiệm phi rủi ro, TTCK của quốc gia đang bị định giá rẻ nhất ngạc nhiên thay lại là thị trường phát triển của Singapore – mức chênh lệch giữa hai kênh đầu tư lên đến 6.8%. Nếu xét trên tiêu chí này thì rõ ràng thị trường Việt Nam không thực sự hấp dẫn so với các nước lân cận – trái ngược hoàn toàn với những gì chúng ta nghe thấy từ các chuyên gia.

Xét về mức P/E của thị trường Việt Nam hiện tại dù là một thị trường cận biên – theo đánh giá của MSCI, TTCK Việt đang được giao dịch với mức P/E xấp xỉ với các thị trường mới nổi và thậm chí cao hơn một số thị trường phát triển khác.

Tuy nhiên, xét trên khả năng tăng trưởng của nền kinh tế thì Việt Nam vẫn là thị trường hấp dẫn trong khi vực. Tốc độ tăng trưởng lợi nhuận trung bình VN-Index nhiều năm gần đang khá mạnh mẽ. Triển vọng tăng trưởng của nền kinh tế vẫn đây duy trì tốt nhờ vào các chính sách tiền tệ nới lỏng được áp dụng, quá trình tái cơ cấu nền kinh tế được đẩy mạnh, môi trường đầu tư – kinh doanh cải thiện, quá trình hội nhập kinh tế quốc tế cũng được thúc đẩy nhanh hơn.

Việc dùng chỉ số P/E trung bình giữa các thị trường lân cận để so sánh và thậm chí dùng để định giá là chưa đủ, việc áp dụng tỷ lệ này cần được thực hiện tương quan với lợi suất của các kênh đầu tư khác, thứ hạng thị trường và đặc biệt là đặc điểm và triển vọng của nền kinh tế.

Với mức định giá P/E toàn thị trường không còn hấp dẫn như các chuyên gia phân tích nhận định, một nhà đầu tư cá nhân thông minh sẽ sử dụng chỉ số E/P đồng thời hiểu rõ bản chất của nó để quyết định giá mua hợp lý. Ngoài ra, chúng tôi nghĩ rằng việc so sánh với dữ liệu P/E trung bình thị trường trong lịch sử trước đây sẽ cho nhà đầu tư cá nhân cái nhìn đúng hơn về chu kỳ của thị trường chứng khoán Việt Nam.”

Angelos

Cảm ơn Angelos đã chia sẻ,

Một kiến thức rất cơ bản , rõ ràng nhưng không phải ai cũng để ý !

Từ 2017 đến bây giờ vẫn còn thấy cực kỳ ý nghĩa và giá trị .