@Chuyện ngắn trích từ ấn phẩm kỳ 53 – Ấn phẩm bán khống cuối cùng của TGN

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – TGN: https://wp.me/Pcnhon-z1

@BBT TGN, đăng lại T2/2026:

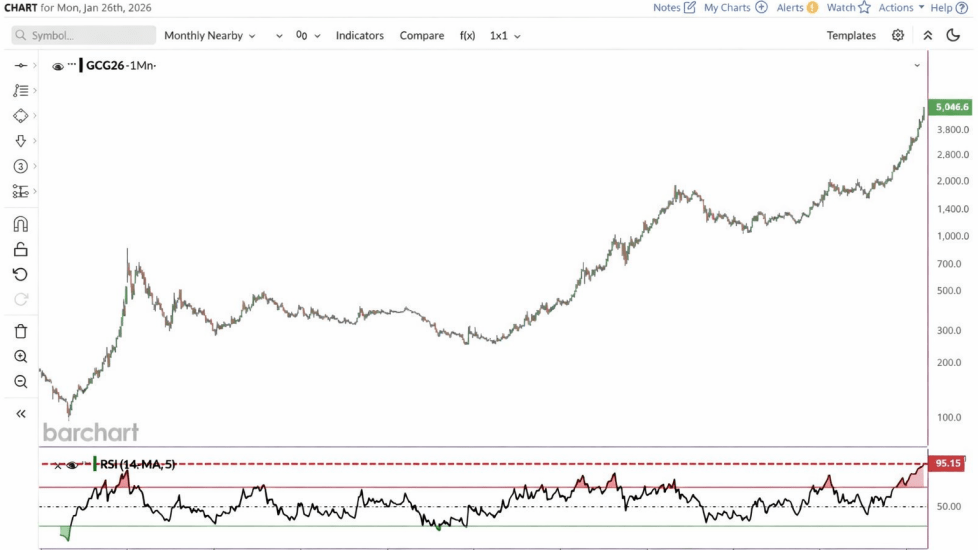

Gần đây khi nhìn đồ thị thống kê của giá Vàng tương lai (Gold Futures) thế giới của BarChart, chúng tôi khá bất ngờ khi nó đã vào vùng quá mua (most overbought level) trong suốt gần 50 năm lịch sử kể từ 1980, một dữ liệu khá thú vị!

Dù không thể biết được giá Vàng, Bạc thế giới trong tương lai có thể lên đến bao nhiêu xét đến nhu cầu decoupling khỏi USD khá lớn từ Nga, Trung Quốc, Ấn Độ và các quốc gia khác, song những dữ liệu lịch sử, thậm chí thực sự xa lên đến 50 năm như vậy cho thấy bất cứ điều gì cũng có thể xảy ra nếu ta nhìn về phía sau đủ xa.

Bẫy cận thị lịch sử (historical myopia), khi một người quá tự tin về khả năng dự đoán giá hàng hóa trong lịch sử gần chỉ 10-20 năm như vị Ban lãnh đạo công ty Dầu khí trong câu chuyện ngắn dưới đây của Mr. Scott Fearon, cho chúng ta thấy rằng trong đầu tư hàng hóa (commodities), nhà đầu tư cần có thái độ khiêm tốn, luôn luôn nghi ngờ khả năng dự đoán của bất cứ ai, kể cả bản thân. Quan trọng hơn hết, chúng ta cần phải tôn trọng lịch sử, đặc biệt với những chu kỳ xa đến mức tận hơn 50 năm…

*************************

@Tác giả Scott Fearon, 2015, trong quyển Dead Companies Walking:

“…Mọi người hay nhấn mạnh về tầm quan trọng của việc học lịch sử. Those who do not remember the past are condemned to repeat it. Trên kinh nghiệm của riêng tôi, hầu hết mọi người đều nghe câu đó nhưng hiểu chưa tới!

Họ học lấy quá khứ, lịch sử cận kề một cách nhiệt liệt, song hầu như rất ít người trong số họ có đủ tầm nhìn và đủ sự cẩn trọng để nhớ xa về hàng thập kỷ, thậm chí hàng thế kỷ trước. Họ chỉ giới hạn sự hiểu biết của bản thân trong quá khứ ngắn hạn (recent past), tức những bài học chỉ một vài năm trước, cao lắm chỉ 10-15 năm trước, và đây chính là một sai lầm rất chí mạng.

Cổ phiếu đầu tiên mà tôi định khuyến nghị cho hoạt động tự doanh của ngân hàng Texas Commercial Bank là một công ty cho thuê dàn khoan/tàu chứa dầu xa bờ có tên là Global Marine Inc. tại địa phương Houston, Texas chúng tôi. Năm 1984, cổ phiếu cty ở mức thấp kỷ lục $5, trong khi đó nó có rất nhiều tài sản, cụ thể là book value per share ở mức $10. Tôi thấy nó đáp ứng đủ tiêu chuẩn của một cơ hội đầu tư giá rẻ – chờ hồi phục, nên đã khuyến nghị cho trưởng phòng và hẹn gặp vị CFO tên là Jerry.

Jerry nhìn chung khá “bullish” về triển vọng của Global Marine. Tôi không nói quá khi miêu tả anh ta thậm chí là tự cao (cocky). “Mô hình kinh doanh của ngành dầu khí có đặc tính chu kỳ” – anh ta mở đầu câu chuyện – “Chúng tôi đi xuống một chút rồi sẽ lại đi lên mạnh mẽ. 70% – đó là một con số kỳ diệu!”

“70% của gì cơ?” – tôi còn chưa hiểu ý của anh ta.

“70% hiệu suất sử dụng giàn khoan (rig utilization rate), tức số lượng giàn khoan chúng tôi cho thuê được trên toàn cầu. Ngay bây giờ, chúng tôi đang ở dưới mức 70%, và đó chỉ có ám chỉ một thứ duy nhất: MUA, MUA, và MUA cổ phiếu thêm đi! Tôi đã ở trong ngành này vài thập kỷ, 70% chưa bao giờ làm chúng tôi thất vọng, đây, để tôi show cho anh.

Anh ta tiếp tục đưa ra biểu đồ hiệu suất cho thuê giàn khoan, và đúng như vậy, trong 20 năm qua hay gì đấy, cứ mỗi quý nào hiệu suất sử dụng giàn khoan <70% thì tự động nó đảo chiều “shot up” ngược lên. Anh ta kết thúc buổi trò chuyện bằng một nụ cười tự tin: “Tôi bảo rồi đấy Scott, đây là thời điểm tuyệt vời để mua vào thêm.”

Dù vậy, trong lúc đi ô tô về văn phòng, tôi bảo Geoff (trưởng phòng) rằng không hiểu vì sao tôi không muốn mua case nầy, tôi cảm giác như đây là một thương vụ “value trap” bắt dao rơi nào đó nên quyết định rằng mình sẽ đợi hoạt động kinh doanh của nó cải thiện triệt để rồi mới xem xét thêm.

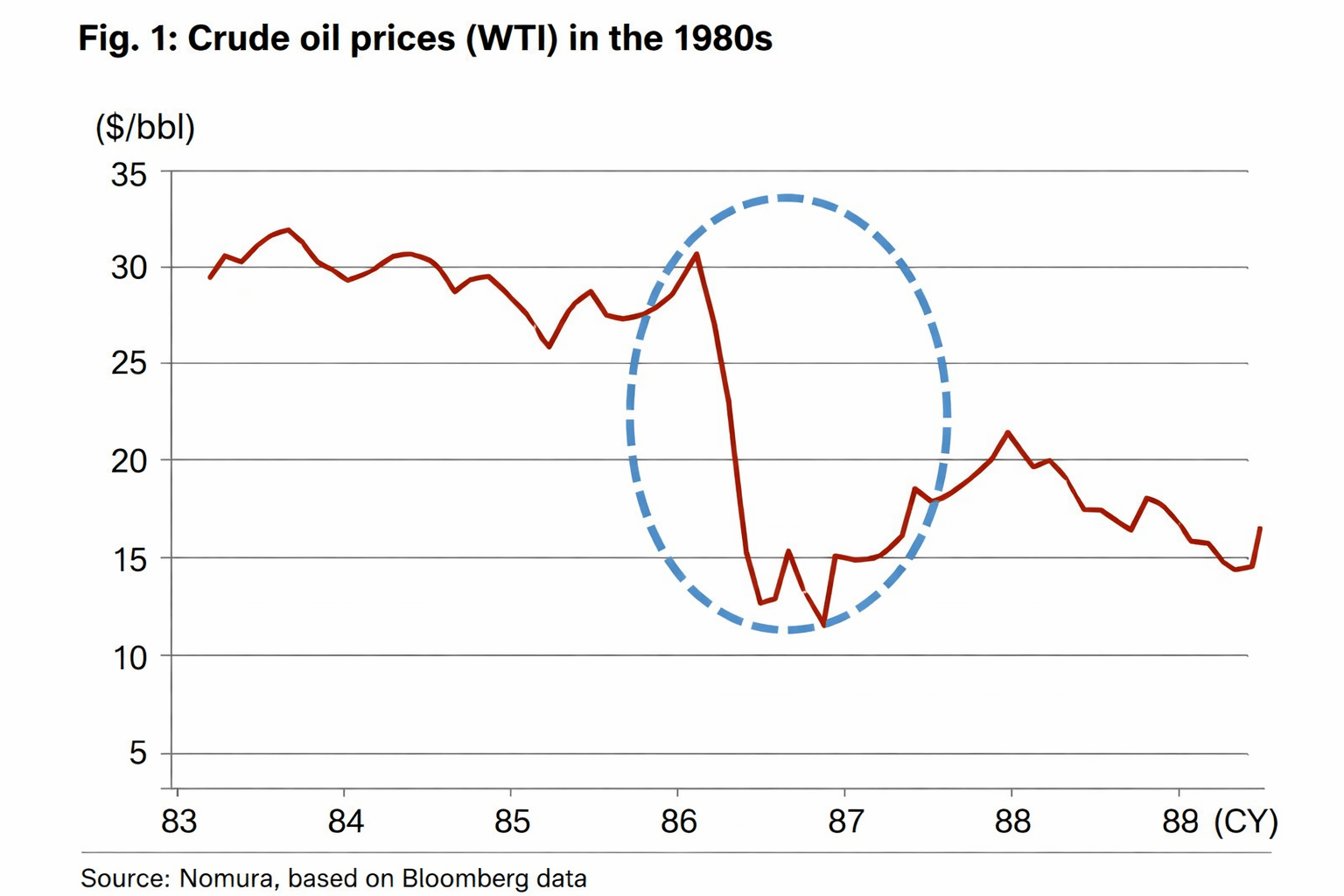

Và may mắn thay cho tôi, bởi vì tôi không còn cơ hội nào để xem xét thêm. Đến giữa năm 1985, khi khối OPEC đẩy nguồn cung khiến giá dầu sụp đổ, giá cổ phiếu Global Marine còn $1, giảm -80% so với lúc tôi thăm trụ sở cty. Và các bạn đoán xem, tỷ suất rig utilization rate của Global Marine lúc đó là bao nhiêu? Khi ngành dầu khí vỡ trận, con số kỳ diệu mà Jerry nói với tôi chỉ còn 25%, thứ chưa bao giờ xẩy ra trong lịch sử 20 năm trước. Đến T1/1986, tức 18 tháng sau khi Jerry hối thúc tôi “MUA, MUA, MUA“, Global Marine nộp đơn phá sản vì khối nợ vay quá lớn…

Tôi tin rằng Jerry không cố ý lừa đảo hay bi quan về doanh nghiệp gì, nếu anh ta thực sự như vậy, thì anh ta không nhấm nháp ly cafe đón chúng tôi và đã nộp đơn tìm việc chỗ khác. Anh ta thực sự tự tin, lạc quan, song anh ta mắc phải sai lầm vô cùng phổ biến ở giới kinh doanh: thứ tôi gọi là bệnh “cận thị lịch sử” (hystorical myopia).

Đúng là ngành dầu khí di chuyển theo chu kỳ lên/xuống trong ngắn hạn, song điều mà họ không lường được là các siêu chu kỳ xẩy ra 100 năm 1 lần (@S.A.F.E: hay còn gọi là Thiên Nga Đen), phố Wall thường không học lịch sử đủ thấu đáo, và điều đó làm tốn kém cho họ cực kỳ đau đớn…”

Saigon, một trưa Thứ 6 đen tối (Black Friday) của TTCK Việt nam, 06.02.2026, Ban biên tập TGN

Add comment