Gần đây nhiều khóa học “timing thị trường”, PTKT mở ra, cộng với một số bài báo viết về một nhà quản lý quỹ nào đó có kết quả đầu tư tầm thường đi chê bai ngài Buffett trong khi ông đang quản lý công ty quy mô ~500 tỷ USD, dẫn đến việc nhiều cá nhân tận dụng cơ hội chỉ trích triết lý đầu tư giá trị đúng đắn, họ đưa ra các trường hợp cổ phiếu tăng mạnh rồi giảm sốc, chứng minh rằng việc nắm giữ những cổ phiếu tuyệt vời qua thời gian dài (buy & hold quality companies) là sai lầm, phải học cách “mua đáy – bán đỉnh” liên tục, mỗi lần mua bán thì ắt phải chính xác 100% tựa như việc ta nhìn về quá khứ (hindsight) vậy! Để rồi ta thấy rằng việc làm giàu trên TTCK thật dễ dàng cho mọi người làm sao…

Đặt mua ấn phẩm đầu tư giá trị của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Lỗi ngụy biện “một vài tán cây vs khu rừng”,

xác suất không thuận lợi của việc mua bán liên tục trong dài hạn

Nhiều năm quan sát và theo dõi đủ hạng người trên thị trường, chúng tôi thực sự cũng không lạ gì với các lập luận thường xuyên được nhắc đi nhắc lại nầy!

Thứ nhất, việc nhìn về quá khứ (hindsight) để nói thì rất dễ dàng, rất nhiều chuyên gia/nhà dự đoán tự hào mình đã đoán đúng đáy/đúng đỉnh một cổ phiếu nào đó đều che giấu đi sự thật phũ phàng rằng họ đoán 100 lần thì chỉ trúng được 10% đã là kỳ tích. Thứ hai, việc lấy một vài cổ phiếu đơn lẻ làm luận điểm để chứng minh rằng triết lý đầu tư giá trị sai lầm đang vướng phải lỗi ngụy biện “lấy một cái cây để chứng minh một khu rừng” khá căn bản.

Để quý độc giả dễ hình dung hơn, rất nhiều cá nhân, chuyên gia, chủ khóa học có thể lấy rất nhiều ví dụ đơn lẻ (single example) về các cổ phiếu tăng mạnh rồi giảm sốc để chứng minh rằng việc chọn thời điểm “mua đáy-bán đỉnh” là đúng đắn – dù rằng đây là một công việc bất khả thi về cả mặt xác suất lẫn năng lực hạn chế của những NĐT cá nhân trong dài hạn. Ấy vậy mà chẳng mấy ai trong số họ, những người tự nhận mình “timing” được thị trường, “timing” được giá cổ phiếu xuất sắc, lại có thể chứng minh được lí thuyết đó bằng kết quả đầu tư lãi kép (compounded return) thực tế, lạnh lùng qua hàng chục năm như những bậc đầu tư giá trị huyền thoại cả! Quý độc giả nào nghi ngờ có thể xem lại bài viết huyền thoại The Superinvestors of Graham & Doddsville, 1984 của ngài Buffett nơi ông chỉ ra 7 người bạn đầu tư giá trị có kết quả đầu tư vượt trội (đã kiểm toán, đã trừ mọi loại thuế và chi phí) sau ít nhất 15 năm:https://newslettervietnam.com/wp-content/uploads/2019/10/The-Superinvestors-of-Graham-and-Doddsville-by-Warren-Buffett.pdf

Nhưng vì sao chúng tôi cho rằng việc mua bán liên tục, cố gắng “timing” thị trường/”timing” giá cổ phiếu là một công việc bất khả thi trong dài hạn về mặt xác suất? (1) Hầu hết những khoản đầu tư thành công nhất trên TTCK đều đến từ những DN tuyệt vời, có suất sinh lời trên vốn (return on capital) cao trong một khoảng thời gian dài – mà số nầy trên thị trường rất ít, chỉ độ 5% trên tổng số doanh nghiệp niêm yết là nhiều. Như vậy, khi ta bán đi một doanh nghiệp tuyệt vời, ta gặp phải xác suất 95% (xác suất gần như tuyệt đối) sẽ mua phải những DN khác với bản chất kinh doanh tệ hơn. Thậm chí ngay cả khi ta cố gắng mua lại chính công ty tuyệt vời đó với giá rẻ mạt, nhiều khả năng ta sẽ phải mua với giá cao hơn giá vốn ban đầu nếu công ty tiếp tục tăng trưởng và điều hành tốt, và điều nầy gây lực cản tâm lý rất lớn khiến đa số NĐT cá nhân khi bán đi đều không đủ “dũng khí” để mua lại cổ phiếu đó với giá vốn cao hơn. (2) Việc liên tục mua bán còn gặp một điểm bất thuận lợi khác về chi phí môi giới và thuế thu nhập tự động khấu trừ. Những khoản nầy tưởng chừng nhỏ, nhưng sau mỗi giao dịch bị trừ đi 0.25%-0.35% NAV, chỉ cần độ 3 giao dịch/tháng – tức 30 giao dịch/năm, ta đã có thể mất ngay -10.0% tài sản ròng một cách dễ dàng, bất chấp lãi lỗ!

Nhưng vì sao chúng tôi cho rằng việc mua bán liên tục, cố gắng “timing” thị trường/”timing” giá cổ phiếu là một công việc bất khả thi trong dài hạn về mặt xác suất? (1) Hầu hết những khoản đầu tư thành công nhất trên TTCK đều đến từ những DN tuyệt vời, có suất sinh lời trên vốn (return on capital) cao trong một khoảng thời gian dài – mà số nầy trên thị trường rất ít, chỉ độ 5% trên tổng số doanh nghiệp niêm yết là nhiều. Như vậy, khi ta bán đi một doanh nghiệp tuyệt vời, ta gặp phải xác suất 95% (xác suất gần như tuyệt đối) sẽ mua phải những DN khác với bản chất kinh doanh tệ hơn. Thậm chí ngay cả khi ta cố gắng mua lại chính công ty tuyệt vời đó với giá rẻ mạt, nhiều khả năng ta sẽ phải mua với giá cao hơn giá vốn ban đầu nếu công ty tiếp tục tăng trưởng và điều hành tốt, và điều nầy gây lực cản tâm lý rất lớn khiến đa số NĐT cá nhân khi bán đi đều không đủ “dũng khí” để mua lại cổ phiếu đó với giá vốn cao hơn. (2) Việc liên tục mua bán còn gặp một điểm bất thuận lợi khác về chi phí môi giới và thuế thu nhập tự động khấu trừ. Những khoản nầy tưởng chừng nhỏ, nhưng sau mỗi giao dịch bị trừ đi 0.25%-0.35% NAV, chỉ cần độ 3 giao dịch/tháng – tức 30 giao dịch/năm, ta đã có thể mất ngay -10.0% tài sản ròng một cách dễ dàng, bất chấp lãi lỗ!

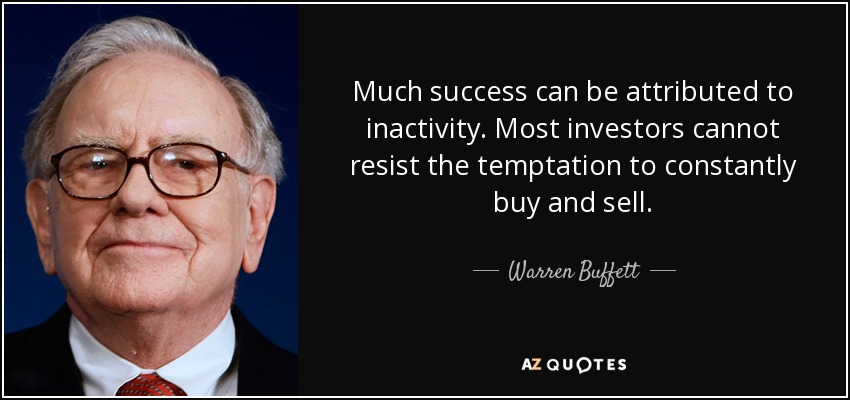

“Hầu hết thành công trên TTCK đều đến từ việc ngồi im bất động”

Bàn về việc nầy, ngài Buffett có một câu châm ngôn vô cùng đáng nhớ: “Hầu hết thành công trên thị trường chứng khoán đều đến từ việc ngồi im bất động (inactivity). Vô số nhà đầu tư đều không thể nào cưỡng lại được sức cám dỗ của việc mua bán liên tục.”

Ở một lá thư thường niên khác, ngài Buffett nói rằng: “Việc ngồi im bất động (inactivity) trong đa số trường hợp đối với chúng tôi là một hành động khôn ngoan. Cả chúng tôi lẫn các chủ công ty trong tập đoàn đều không bao giờ tưởng tượng đến việc bán đi toàn bộ các doanh nghiệp tư nhân tuyệt vời của mình chỉ vì Cục Dự trữ FED tăng/giảm lãi suất, hay chỉ bởi vì một vài gã nào đó ở phố Wall đột ngột thay đổi quan điểm tiêu cực về thị trường!

Như vậy tại sao đối với những cổ phiếu nơi chúng ta nắm giữ cổ phần thiểu số, chúng ta lại phải hành động khác đi? Nghệ thuật đầu tư vào những cổ phiếu đại chúng chẳng khác gì mấy so với việc đầu tư vào doanh nghiệp tư nhân (private equity). Đối với từng trường hợp, bạn đều muốn mua một doanh nghiệp với bản chất kinh doanh tốt, được điều hành bởi ban quản trị trung thực với giá cả hợp lý. Sau đó, bạn chỉ cần theo dõi xem liệu rằng những nhân tố cơ bản đó có được bảo tồn hay không…”

Ngài Buffett không chỉ nói suông, mà ông đã thực hiện đúng nguyên tắc “inactivity” như vậy trong suốt sự nghiệp của mình. Từ việc ngồi im bất động – kiên nhẫn chờ đợi cơ hội đến khi toàn thị trường cao ngất ngưởng, rồi thương vụ GEICO những năm 1970s mà ông nắm giữ gần 50 năm cho đến hôm nay, cho đến Capital Cities ABC (đài truyền hình) năm 1980s ông mua lãi hơn 300% nhưng vẫn không bán, để rồi nó giảm xuống một nửa, sau đó một thập kỷ lại tiếp tục tăng mạnh, giúp ông mang về khoản lãi gần 1000%, cho đến Coca-Cola ông đã nắm giữ hơn 30 năm và chưa từng bán một cổ phiếu nào bất chấp giai đoạn khó khăn cuối những năm 1998-1999, quả thực rất đáng nể phục (!)

Và chính sự kiên nhẫn, kiên trì, nhất quán đó đã giúp ông đem về thành quả xấp xỉ 23% CAGR trong 50 năm, vượt xa S&P 500 hay bất cứ kẻ nào tự cho rằng mình có thể “timing” được thị trường. Cho đến khi gần đây khi quy mô danh mục ông đã vượt 100 tỷ USD, cộng với việc ông đã già cả – không kịp học hỏi lĩnh vực công nghệ để nắm bắt cơ hội, suất sinh lời ông mới thua kém một chút so với chỉ số S&P 500….

Kết luận: hãy chọn doanh nghiệp thật cẩn trọng, nhiều con đường dẫn đến thành công cho nhà đầu tư giá trị

Dù vậy, nếu quý độc giả có kinh nghiệm đầu tư đã thâm niên, ắt sẽ thấy rằng việc nắm giữ một doanh nghiệp có lợi thế cạnh tranh suy giảm, hoặc trong một ngành nghề bị hủy diệt bởi công nghệ/xu hướng mới, hoặc được điều hành với ban quản trị lừa dối, thì việc nắm giữ dài lâu quả là một thảm họa! Do đó, việc ngồi im bất động chỉ phù hợp khi ta chắc chắn rằng doanh nghiệp ta đang nắm giữ đáp ứng đủ các tiêu chí meaning, moat, management & margin-of-safety, thậm chí ta vẫn phải theo dõi liên tục tình hình kinh doanh và báo cáo tài chính hằng quý của chúng tựa như một người chủ sở hữu doanh nghiệp thực sự vậy.

Ngoài ra, có rất nhiều con đường dẫn đến thành công trên TTCK, không nhất thiết chỉ là mua & nắm giữ doanh nghiệp tuyệt vời. Có thể có một số NĐT giá trị vẫn sinh lời đều đặn hàng chục năm từ những món hời rẻ hơn tiền ròng, vốn lưu động ròng, book value hay những công ty chứa tài sản ẩn, để rồi bán chúng khi chúng vượt giá trị thực như cách ngài Benjamin Graham, hay ngài Walter Schloss đã thành công (https://newslettervietnam.com/walter-schloss-mot-huyen-thoai-khong-bao-gio-de-mat-tien/). Số khác thì thích mua các cổ phiếu chu kỳ (cyclicals) khi chúng bị tâm lý đám đông bán tháo quá mức đến mức rẻ mạt như ngài Peter Lynch/Seth Klarman, hoặc một số nhà đầu tư giá trị chuyên theo dõi một ngành mà chúng tôi biết. Một số NĐT giá trị khác nữa thì chuyên sử dụng các bộ lọc định lượng – đi tìm các món hời đơn giản, hoặc các “deal” có xác suất thuận lợi đặc biệt (special situations) như ngài Joel Greenblatt và nhiều các quỹ đầu tư tuyệt vời khác đã làm…

Tuy nhiên, nếu NĐT cá nhân chúng ta tin rằng mình có thể mua đáy – bán đỉnh mọi cổ phiếu chính xác 100% từ đây đến 20 năm sau, giao dịch liên tục như một “con nghiện” để hi vọng làm giàu, trong khi đó lại thực sự cống nạp dần tiền của cho các CTCK, cơ quan thuế hay những kẻ dạy khóa học “timing”, PTKT, thì xin hãy nhớ đến câu châm ngôn nầy của ngài Buffett, rồi nghỉ mắt một tí, uống vài cốc nước, ngẫm nghĩ về xác suất, về cuộc đời trong dài hạn mà tìm ra con đường đúng đắn cho mình…

Saigon, 17.10.2019, bởi Filologos & Skopos – Golden Newsletter Vietnam