Chuyện ngắn trích trong ấn phẩm 25, phát hành tháng 08.2019: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-25/

Đặt mua ấn phẩm TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Lược dịch, trích dẫn và bình luận thêm từ quyển “The Most Important Thing”, 2010, của ngài Howard Marks

Cùng chủ đề chuyện ngắn vui của ngài Howard Marks hôm nay, chúng tôi xin được thuật lại về câu chuyện vui về trường hợp xấu nhất (worst-case scenario) khá thú vị mà người cha Howard Marks đã kể lại cho ông thuở nhỏ:

@Ngài Howard Marks: “Chúng ta thường nghe đến dự phóng tình huống xấu nhất (worst-case scenario) của phố Wall, hay của chính tư duy chúng ta, nhưng hóa ra thường chúng không đủ xấu đến như vậy.

Chuyện nầy làm tôi nhớ đến câu chuyện về một gã đánh cược luôn thua mà bố tôi đã kể cho tôi từ rất lâu: cho dù là trường đua có 5 chú ngựa, 3 chú ngựa hay 2 chú ngựa, hắn ta đều đánh cược thua đến sạt nghiệp. Một ngày kia, hắn nghe rằng có một cuộc đua ngựa chỉ có duy nhất 1 con ngựa trong đó!

Chắc thắng rồi! Mừng rỡ làm sao, hắn ta thế chấp nhà cửa, vay mượn gia đình bạn bè để đặt cược lần cuối rồi quyết chừa trò chơi nầy. Tất cả mọi người đều đặt cược cho chú ngựa đó, tuy nhiên vẫn còn một ít % tiền thưởng trên số tiền cược.

Ấy vậy mà được nửa quãng đường, chú ngựa trên lại nhảy qua hàng rào và chạy đi mất tăm ở một phương trời xa… Chủ sòng đua ngựa lấy tất cả tiền, và từ đó người ta không nghe về gã đánh cược đó nữa.”

Câu chuyện vui trên kết thúc ở đó, làm chúng tôi nhớ đến câu châm ngôn trường tồn của ngài Mark Twain khi đúc kết lại khoản đời đầu tư thất bại liên miên của mình: “Không phải thứ bạn không biết sẽ hại bạn. Mà cái tai hại nằm ở thứ bạn biết chắc chắn, nhưng hóa ra lại không như vậy!“

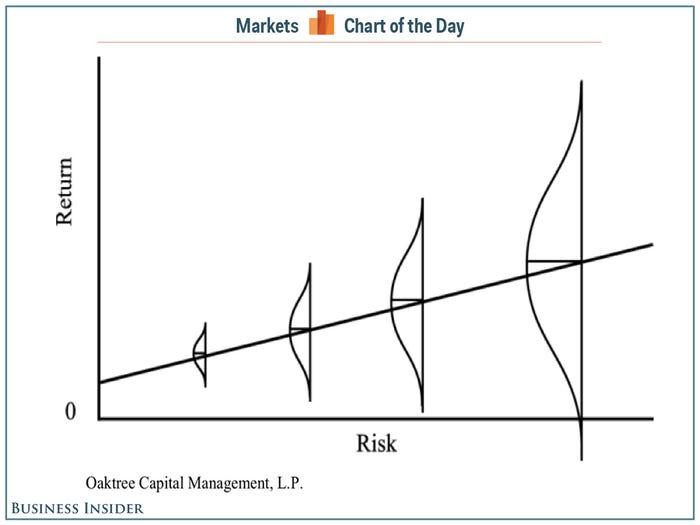

Câu chuyện vui trên còn nhắc nhở chúng ta rất nhiều về kỉ năng quản trị rủi ro trong cả lĩnh vực kinh doanh hay đầu tư. Trong đầu tư, trên quan điểm của ngài Howard Marks, ta không chỉ nhận thức (aware) được rủi ro, mà còn phải hiểu (understand) nó đến từ đâu, và biết cách quản trị (control).

Gần đây một vài NĐT cá nhân tranh cãi với chúng tôi rằng muốn tăng lợi nhuận thêm thì nhất thiết phải tăng rủi ro thêm, cho đúng cái thuật ngữ “high risk -> high return” mà trường học và những kẻ ở phố Wall liên tục “nhồi” vào đầu ta. Đó là sự hiểu nhầm rất phổ biến, và có thể giết ta bất cứ lúc nào.

Khi ta tăng rủi ro lên, ta chỉ tăng độ rộng (width) của các kết quả ra, tức đôi khi ta vẫn có thể gặp trường hợp “high risk – low return” như case của một số công ty có ban lãnh đạo lừa dối tại mức giá ngất ngưởng. Thậm chí một số trường hợp thoạt nhìn là “low-risk”, “zero-risk” nhưng hóa ra lại tiềm tàng “huge loss” – tựa như câu chuyện chú ngựa nhảy qua hàng rào trên. Quý độc giả có thể nhớ lại trường hợp các trái phiếu được xếp hạng AAA trước bong bóng BĐS Hoa Kỳ năm 2007-2008 đã vỡ tung như thế nào, hay một vài cổ phiếu bluechips VN30 trước đây được báo chí, CTCK đánh giá cao – nhưng hóa ra lại là một case lừa đảo (!)

Do đó, tỷ lệ risk/reward thuận lợi là mục tiêu tối thượng của những NĐT giá trị thông minh, giúp anh ta đem lại lợi nhuận tốt, bền vững với giấc ngủ ngon hơn – âu cũng nhờ anh ta biết cách hạn chế rủi ro ở tầm thấp hơn vậy…

Saigon, đăng lại ngày 16.08.2019 bởi Europos & Skopos