Hyflux là một trong những bài học kinh điển tại TTCK Singapore mà chúng tôi muốn chia sẻ lại với quý độc giả – nơi một công ty tiện ích cộng đồng (utilities) tư nhân tưởng chừng như rất an toàn, chào bán lượng trái phiếu doanh nghiệp vĩnh cửu, cổ phiếu ưu đãi xấp xỉ SG$900 triệu cho hơn 34,000 NĐT cá nhân qua các máy ATM (!), đã vẽ nên “một câu chuyện cổ tích”, để rồi vùi trong đống nợ và những quyết định đầu tư sai lầm. Sau khi Quốc hội Singapore quyết định không dùng tiền thuế của đại bộ phận người dân để cứu lấy một công ty ngoài Chính phủ và nhóm nhỏ vài chục nghìn người, và thậm chí ngay cả sau khi tập đoàn tiện ích Utico FZC của UAE rót thêm $400 triệu SGD để cứu lấy công ty, những NĐT cá nhân trót “cả tin”, “bất cẩn” có lẽ sẽ nhìn thấy ít nhất 90% tài sản tiết kiệm cả đời của mình bốc hơi trong vô vọng…

Bài phân tích & chia sẻ kinh nghiệm trích từ ấn phẩm 29, “ấn phẩm Singapore” phát hành tháng 12/2019 vừa qua: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-29/

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

*Các số liệu dưới đây đã được cập nhật từ cuối tháng 11/2019 nên nhiều khả năng sẽ không khớp với hiện tại*

| § Giá thấp – cao 52 tuần: N/A

§ Giá hiện tại: [0.01] § Vốn hóa thị trường: 8 triệu SGD § Thanh khoản TB/phiên: N/A (hủy niêm yết kể từ tháng 05/2018)

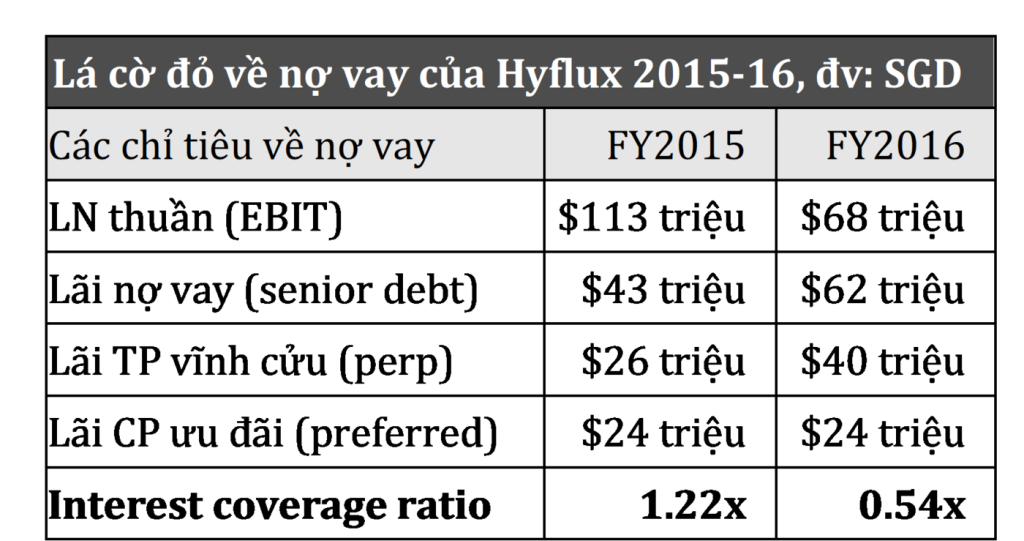

§ SL trái phiếu vĩnh cửu (perpetual securities), 6%/năm lãi coupon, phát hành 27/05/2016: tương ứng SG$495 triệu nợ thứ cấp (subordinated debt)(v) § SL cổ phiếu ưu đãi (preferred stocks), 6%/năm cổ tức, không chuyển đổi, không biểu quyết: 4 triệu cp, tương ứng SG$393 triệu vốn cổ phần loại 1 (tier-1 capital)(v) § SL cổ phiếu thường (common stocks) đang lưu hành: 785 triệu cp, tương ứng SG$129 triệu vốn cổ phần -> Tổng vốn huy động: SG$1.02 tỷ § Khả năng thanh toán lãi vay 2015 & 2016 (điều chỉnh lãi coupon trái phiếu vĩnh cửu & cổ tức cổ phiếu ưu đãi), lần lượt là: 1.22x và 0.54x |

|

LN sau thuế |

DT tự do | Book value | Nợ vay/VCSH | Khả năng tt lãi vay (interest coverage) |

| ‘16: -$12 triệu

‘15: $53 triệu |

‘16: -$310 triệu

‘15: -$72 triệu |

‘16: $720tr

‘15: $800tr |

2016: 102% 2015: 109% |

2016: 0.54 times 2015: 1.22 times |

Dù không thuộc trong nhóm FTSE Straits Times Index 30, tuy nhiên case cuối cùng mà chúng tôi phân tích hôm nay xứng đáng trở thành bài học kinh điển nhất tại TTCK Singapore về loại trái phiếu/cổ phiếu ưu đãi trả lợi suất đều của một DN tư nhân tưởng chừng như vô cùng an toàn, được chào bán cho 34,000 NĐT cá nhân ngây thơ với số tiền tiết kiệm cả cuộc đời họ. Đó không đâu khác chính là case nhà máy xử lý nước sạch Hyflux Limited (“Hyflux”) nổi tiếng nhất tại Singapore 2 năm nay. (Quý độc giả nào tò mò có thể Google từ khóa Hyflux Default, Hyflux Tuaspring ắt sẽ đọc được nhiều câu chuyện hay)

– Meaning & Moat: Trước đợt chào bán trái phiếu vĩnh cửu (“perp”) cuối cùng của cty ngày 27/05/2016, Hyflux được kể lại như một “câu chuyện cổ tích” về giấc mơ khởi nghiệp thành công từ tay trắng của bà Olivia Lum, CEO. Thành lập năm 1989 với $20,000 vốn nhờ bán nhà/bán xe sau khi nghỉ khỏi hãng Dược Glaxo, bà Lum tích cực gõ cửa từng nhà máy và R&D ngày đêm, cty đã phát triển lên nhờ việc bán công nghệ màng lọc (membrane) cho các nhà máy xử lý chất thải/nước. Đến năm 2001, Hyflux bước sang kỷ nguyên mới khi niêm yết lên sàn SGX, thực hiện hàng loạt các dự án PPP, BOO nước sạch quan trọng với Đảo quốc như NEWater, SingSpring & TuasOne.

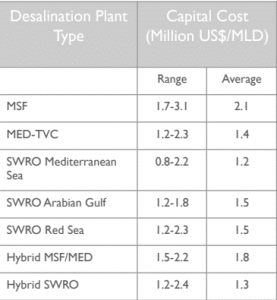

Tuy nhiên, đến năm 2011, sau khi phát hành 4 triệu cổ phiếu ưu đãi cổ tức 6%/năm thành công thu về SG$400 triệu từ hàng vạn NĐT, bà Lum & Hyflux đã đưa ra một quyết định khiến cty đi vào con đường tăm tối: Hyflux trúng thầu dự án khét tiếng Tuaspring Integrated Water & Power Plant (khử muối nước biển bằng điện năng từ nhà máy điện khí nội khu, công suất 318k m3/ngày đêm, 411MW điện/năm). Vốn đầu tư của dự án khổng lồ nầy lên đến ~1 tỷ SGD, tương ứng suất đầu tư 2.3 triệu USD/1000m3/ngày đêm – cao hơn 50% so với suất đầu tư trung bình – hình góc trái dưới). Rất nhiều NĐT cá nhân, trong đó có cả chủ nợ cao cấp (senior debt holder) của Hyflux, đều không nghiên cứu kĩ về rủi ro dự án nầy: họ cứ ngỡ rằng đây là một nhà máy nước “risk-free” được bao tiêu bởi Chính phủ Singapore, ấy vậy mà đến 90% doanh thu của Tuaspring lại đến từ việc bán điện dư (excess electricity) cho Singapore Power, âu bởi vì giá nước Chính phủ thu mua quá thấp – chỉ SG$0.45/m3.

Từ 2011-2015, cty còn “điên rồ” thực hiện thêm nhiều dự án xử lý khử mặn nước biển tại Algeria, Oman và Trung Quốc hàng trăm triệu SGD, suất đầu tư rất cao, LNTT của Hyflux giảm đều từ 91 triệu SGD xuống còn âm -8 triệu SGD, dòng tiền FCF âm liên tục, Hyflux bắt đầu gặp khủng hoảng tài chính… Nực cười thay, đến tháng 05/2016, hàng loạt các CTCK Singapore lại giúp Hyflux chào bán thành công lượng trái phiếu vĩnh cửu (“perpetual bond”) trị giá SG$500 triệu, lãi suất 6%/năm, trên các máy ATM!

Vâng quý độc giả không nghe nhầm đâu: họ đã bán trái phiếu DN đầy rủi ro trên máy ATM khắp Quốc đảo cho >34,000 NĐT cá nhân – trong đó đa phần là các vị trên 60 tuổi đã nghỉ hưu (sau khi vỡ nợ họ đã họp lại biểu tình như hình dưới). Điều gì đến cũng phải đến, cuối tháng 03/2018, kiểm toán KPMG đưa ý kiến từ chối BCTC cty. Tháng 05/2018, Hyflux nộp đơn bảo hộ phá sản, tạo ra scandal đến hôm nay

Financials: Thực ra, nếu số NĐT trên biết phân tích BCTC Hyflux, họ đã nhận ra đòn bẩy nợ vay quá lớn của công ty và việc mất khả năng chi trả thông qua chỉ số “interest-coverage” từ những năm 2015-2016 (bảng dưới):

Ngài Graham từng dặn dò trong quyển Security Analysis, 1934 rằng mức interest coverage tầm 4-5x mới đủ biên an toàn thậm chí cho người mua trái phiếu cấp cao (senior debt), còn đối với các loại trái phiếu thứ cấp (subordinated debt) như “perp” hay cổ phiếu ưu đãi, mức 0.6x-1.2x int coverage gần như là hoàn toàn vô vọng (!) Bên cạnh đó, một lá cờ đỏ khác chính là tỷ lệ debt/equity của Hyflux lên đến 102% VCSH, quá rủi ro cho một dự án nhà máy điện thua lỗ.

– Management & MOS: Tóm lại, cơ cấu cổ đông không có sự đảm bảo từ Chính phủ, trong khi bà Olivia Lum nắm giữ 33% với hàng loạt quyết định đấu thầu liều lĩnh vào các dự án khổng lồ tại Châu Phi/Trung Đông đều là những rủi ro trông thấy trước. Cuối T11.2019 vừa qua, may mắn thay, Tập đoàn Utico FZC của UAE đã đưa ra gói cứu trợ 400tr SGD để mua lại 95% Hyflux; dù vậy, với lượng nợ vay ngân hàng quá lớn, những NĐT cá nhân “cả tin” có lẽ sẽ mất ít nhất 90% vốn liếng của họ vào SG$900 triệu trái phiếu hay CP ưu đãi mà lẽ ra có thể tránh được nếu như họ nghi ngờ mà ptich BCTC kĩ lưỡng! Còn đối với những cổ đông cổ phiếu thường, mất trắng toàn bộ tài sản là kết cục mà họ phải đối diện cho sự cẩu thả của mình…

Saigon, đăng lại ngày 12.12.2019, bởi Angelos – Golden Newsletter Vietnam

Các thuật ngữ/điển tích/từ viết tắt/từ Anh ngữ được sử dụng trong bài phân tích cổ phiếu của chúng tôi

———————————————————————————–

Các loại nợ vay được ưu tiên trả theo bậc (“senior debt”, “subordinated debt”, “tier-1 capital” & “common stocks”): Nhìn các NĐT cá nhân gần đây đổ xô đi mua trái phiếu DN trong khi chưa hề có kiến thức đầu tư chứng khoán nợ (debt securities), thậm chí còn chưa đọc tới BCTC của đơn vị phát hành, chúng tôi thực sự lo ngại thay cho họ! Trái phiếu DN có lợi suất cao (junk bond) là một loại chứng khoán rất rủi ro (tỷ lệ “default rate” – tức khất nợ – trung bình lên đến >50% với hạng tín nhiệm từ B- trở xuống). Trong các loại nợ vay theo luật doanh nghiệp, các loại nợ cao cấp (senior debt) như vay ngân hàng, vay trái phiếu có TS đảm bảo sẽ được ưu tiên trả đầu tiên, sau đó đến các nợ vay thứ cấp (subordinated debt) như trái phiếu chuyển đổi, trái phiếu vĩnh cửu, trái phiếu không có tài sản đảm bảo, thứ ba đến các loại vốn cấp 1 (tier-1 capital, mezzanine capital) như cổ phiếu ưu đãi, chứng khoán chuyển đổi khác mà chỉ cao hơn 1 bậc so với cổ phiếu thường. Như vậy, nếu như công ty có khả năng chi trả lãi quá kém, hoặc tình hình vĩ mô không thuận lợi để họ phát hành đảo nợ (refinancing), tức “lấy người sau trả người trước”, những trái chủ thứ cấp hoặc người nắm giữ cổ phiếu ưu đãi sẽ mất toàn bộ vốn liếng của mình bởi vì công ty thậm chí còn không đủ tiền trả cho “senior debt holders” – như case kinh điển Hyflux Ltd. phía trên trong một ngành tiện ích cộng đồng tưởng chừng như an toàn vậy!