[Cập nhật 22.05.2019] VEA vừa công bố các tờ trình ĐHCĐ thường niên 2019 cách đây non 2 ngày. Trong đó, có một số vấn đề cập nhật tương đối tích cực sau nhiều tin tức về sai phạm pháp luật:

– Ban lãnh đạo đặt kế hoạch 2019 LNST đạt 6,400 tỷ, tăng trưởng 23% so với cùng kỳ. Tuy nhiên, theo kế hoạch thì doanh thu tài chính (chủ yếu từ các công ty liên doanh – liên kết) như Honda Vietnam, Toyota, Ford tăng trưởng tận 32% YoY trước bối cảnh rủi ro chu kỳ, một điểm chúng tôi khá ngạc nhiên (!) Dù vậy, chúng tôi cho rằng dư địa để ban lãnh đạo tiết giảm chi phí SG&A, góp phần thúc đẩy LNST còn vô cùng lớn.

– Ban lãnh đạo công bố sẽ chi trả cổ tức tiền mặt bằng ~99% LNST, đúng với cam kết trước đó, một điểm chúng tôi cho là khá tích cực. Ngoài ra, chi phí trích quỹ khen thưởng – phúc lợi, thù lao HĐQT, BKS khá thấp ở mức trên dưới 70 tỷ, vỏn vẹn 1.5% LNST 2018.

– Ban lãnh đạo gởi tờ trình đặt kế hoạch sẽ niêm yết trên HOSE trong năm 2019, góp phần tạo thêm tính minh bạch, đồng thời tạo thêm sự đa dạng cho rổ cổ phiếu vốn hóa lớn và có thể là rổ VN30 trong thời gian tới…

Nguồn: http://veamcorp.com/info/dai-hoi-dong-co-dong/tai-lieu-hop-dai-hoi-dong-co-dong-thuong-nien-nam-2019-422.html

Trong hầu hết các trường hợp, việc các tập đoàn holdings phức tạp, đa ngành nghề, có lợi nhuận trước thuế chủ yếu phụ thuộc vào doanh thu tài chính (financial income) như đánh giá lại tài sản, mua bán công ty con, hoàn nhập dự phòng đầy mập mờ – là vô cùng rủi ro… Tuy nhiên, luôn có những trường hợp ngoại lệ. Khi nghe về case VEA như một “cơ hội đầu tư giá trị” cách đây không lâu, chúng tôi nhận thấy có khá nhiều người phản biện rằng mô hình kinh doanh dạng này chẳng có gì hấp dẫn, vì phụ thuộc 100% cổ tức từ các công ty liên doanh/liên kết! Song liệu mô hình này có thực sự tệ như vậy không là một câu hỏi thú vị mà một nhà đầu tư giá trị năng động chúng ta (enterprising investors) cần tìm hiểu sâu hơn vậy…

Bài phân tích trích trong ấn phẩm kỳ XVI – phát hành ngày 09.11.2018: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-16/

Đặt mua ấn phẩm cũ TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

| § Earning-per-share 12 tháng gần nhất: [4.7]

§ Earnings-per-share TB 3 năm 2015-2017: [3.5] § Earnings-per-share TB 5 năm 2013-2017: [2.9] § Book value-per-share quý gần nhất: [16.9] |

|

Tỷ lệ P/E |

Chỉ số ROE |

EPS growth | BVPS growth |

Cổ tức từ CT liên kết | Cổ tức tiền mặt |

| Trượt 12T: 7.4x TB 5 năm: 12.0x |

27.3% | 16.5% 3Y CAGR |

15.9% 3Y CAGR |

5,500 tỷ 9M-2018 |

2,800đ/cp |

*Số liệu cập nhật đầu tháng 11.2018*

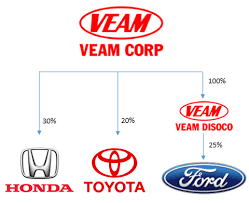

Meaning: Mặc dù nhiều người coi TCT Máy động lực & Nông nghiệp Việt Nam (“VEA”, “VEAM”) là một công ty sản xuất cơ khí nông nghiệp, chúng tôi lại coi VEA như một danh mục holdings(*) sở hữu các khoản đầu tư vô cùng giá trị. Trong đó, Honda VN chiếm xấp xỉ 80% tỷ trọng lợi nhuận, Toyota VN chiếm 15% và Ford VN chiếm 5% còn lại. Honda VN thuộc hạng doanh nghiệp FDI hiệu quả nhất Việt Nam với lợi nhuận ròng ít nhất đạt 15,000 tỷ đồng – trong đó 85% đến từ xe máy và 15% từ ô tô.

(1) Thị trường xe máy: dù nhiều người cho rằng thị trường xe máy đã bão hòa khi Honda chiếm hơn 70% thị phần, song họ chưa nhìn ra xu hướng “xe tay ga hóa” đang tăng trưởng mạnh mẽ. Tỷ lệ xe tay ga/xe số ở Việt Nam năm 2017 là 55:45, trong khi đó ở Indonesia là 80:20 và Thái Lan là 85:15. Trên một chuyến dạo quanh Bangkok của chúng tôi cách đây không lâu, chúng tôi vô cùng ngạc nhiên khi ở đây gần như trên 90% các xe máy chạy trên phố đều là các dòng xe tay ga của Honda như Click, PCX – trong đó phần lớn là các tài xế của Grab – một xu hướng chúng tôi cho là tất yếu trong tương lai đối với các đô thị lớn ở Việt Nam. Với tiện ích hơn hẳn của xe tay ga, mẫu mã đẹp và thu nhập giới trung lưu ngày càng tăng, chúng tôi tin rằng dư địa để Honda VN tăng trưởng 15% CAGR cho dòng xe này trong 10 năm tới vẫn còn rất, rất lớn.

(2) Thị trường ô tô: 2 sản phẩm Honda City (sedan B) & CR-V (SUV) với giá phải chăng đã thành công ngoài sức mong đợi trong 2017-2018 với doanh số tăng trưởng trên 100% YoY, chiếm xấp xỉ 10% tổng thị phần ngành. Với việc mở bán tiếp dòng HR-V, Civic cao cấp và dư địa ngành ô tô, sẽ không ngạc nhiên khi Honda VN sẽ tiếp tục “cướp thị phần” mảng ô tô thêm từ các đối thủ trong dài hạn, bất chấp rủi ro chu kỳ suy thoái của kinh tế và chính sách trong ngắn hạn 1-2 năm tới.

Moat: Khó có thể nghi ngờ vị thế số 1 Honda khi chiếm 72% thị phần xe máy tại Việt Nam và sẽ tiếp tục gia tăng. Tuy nhiên, đối với mảng ô tô, Honda VN gặp một trở ngại từ Nghị định 116/CP khi các dòng xe nhập khẩu toàn phần (CBU) như CR-V, Civic bị các thủ tục kiểm định trì hoãn. Song trong tương lai, trở ngại này chỉ ngắn hạn và các dòng ô tô Honda với giá rẻ và sự ổn định sẽ tiếp tục chiếm lĩnh thị trường. Tương tự, chúng tôi tin rằng dù cho NĐ116 gây khó khăn cho 2 công ty Toyota VN & Ford VN trong ngắn hạn, với thương hiệu lâu năm và giá bán phải chăng, chúng tôi tin rằng cổ tức từ nhóm này sẽ ít nhất đảm bảo đi ngang cho VEAM.

Financials: Quay về VEA, nền tảng tài chính công ty khá lành mạnh với nợ vay gần bằng 0, ROE trung bình xấp xỉ 30%, lợi nhuận & book value tăng trưởng đều 15% CAGR, non quá nửa 50% tài sản ở tiền gửi ngân hàng và cổ tức phải thu từ Honda tương đối ít rủi ro – một điểm chúng tôi đánh giá rất cao.

Management: Trong một công ty holdings kinh điển có khoản đầu tư vô cùng giá trị, thì gần như rủi ro duy nhất chính là ban lãnh đạo (agency costs)! Luôn có 2 câu hỏi mà ta phải đặt ra: ban lãnh đạo sử dụng nguồn tiền dư thừa này cho mục đích gì? Và cơ cấu cổ đông liệu có đủ sức để giám sát họ?!

Trong case VEA, mức cổ tức đã trả và kế hoạch cho 2018 đạt ít nhất 75% LNST, tương đối sát với lợi nhuận từ công ty liên kết (mức cổ tức thấp năm 2017 là do quá trình cổ phần hóa của VEA). Ngoài ra, chúng tôi quan sát thấy chủ tịch HĐQT của VEA nắm giữ 600 nghìn cổ phiếu, cơ cấu cổ đông được giám sát bởi Bộ Công Thương (88% cổ phần), 20 tổ chức đầu tư (10% cổ phần), nên dù rủi ro ủy quyền nghiêm trọng, nhưng xác suất xảy ra tương đối thấp. Song điều này không có nghĩa rằng ta chủ quan – mà ngược lại luôn phải xem xét kĩ BCTC và nghị quyết hằng kỳ để tránh việc sử dụng/đầu tư tiền sai mục đích.

Margin-of-safety: Sử dụng suất lợi nhuận trung bình 5 năm, vùng giá trị thực của VEA trên quan điểm chúng tôi là [29.0 – 46.4], mức giá hời là [25.0]. Cách đây vài tháng, chúng tôi từng thấy một cơ hội hiếm có khi cổ phiếu VEA liên tục giảm khi vừa lên sàn, chạm mức giá rẻ mạt [22.0], bất chấp cổ tức kế hoạch 2,800đ/cp, EPS trên 4,000đ/cp và cơ cấu cổ đông được giám sát. Vì thế, khi một nhà đầu tư năng động nhận ra cơ hội lớn cho anh ta như vậy, thì như lời khuyên của ngài Munger: “Hãy dũng cảm đặt cược thật lớn khi xác suất nằm ở phía bạn!”

Saigon, đăng lại ngày 12.11.2018, bởi Angelos – Golden Newsletter Vietnam

Bổ sung: Do giấy mực hạn chế nên chúng tôi không nói hết được ý trong bài viết. Đối với case VEA, rủi ro chu kỳ của ngành ô tô (ngành tiêu dùng không thiết yếu), cạnh tranh trong ngắn hạn là hiện hữu – nên nhất thiết nhà đầu tư cá nhân không được quá hưng phấn và đầu cơ ở mọi mức giá. Ngoài ra, rủi ro ủy quyền dù xác suất thấp, nhưng thực sự nghiêm trọng và đòi hỏi ta phải liên tục giám sát, theo dõi BCTC cũng như các nghị quyết HĐQT/đại hội cổ đông thường xuyên.

bài phân tích khá rõ ràng, rất cám ơn các bạn.