(Cập nhật 09/2019) YEG vừa công bố BCTC Hợp nhất Q2.2019, mặc dù nhiều báo chí đưa tin “lần đầu tiên báo lỗ”, “rất ngạc nhiên”, song chúng tôi lại không lấy làm lạ:

Như chúng tôi đã đề cập trong ấn phẩm số XXIII, ấn phẩm về sự cô độc trên con đường đầu tư giá trị tháng 06.2019 vừa qua, số phận khoản phải thu ScaleLab LLC dường như đã “được định đoạt trước” ngay cả khi sự cố Youtube không xảy ra trên quan điểm chúng tôi. Ngoài ra, khoản lỗ -101 tỷ trong Q2.2019 so với mức lãi 42 tỷ trong Q2.2018 thực ra không thực sự quan trọng nếu chúng ta nhìn trên góc độ dòng tiền tự do như chúng tôi đã phân tích trong bài viết dưới. Dòng tiền, cho dù ở năm 2018 hay năm 2019 hiện tại, dường như chưa bao giờ được trả về cổ đông công ty khi liên tục được rót vào các khoản trái phiếu “lạ”, các thương vụ M&A ngoại quốc dạng ScaleLab và các khoản phải thu khác đầy rủi ro…

Lời cuối, dù chúng tôi có thể sai, chúng tôi tin rằng đây là một trong những case kinh điển để sau nầy NĐT cá nhân chúng ta nhìn lại, và hơn nữa là những người điều tiết thị trường xem lại, từ đó siết chặt nghiêm minh từ khâu IPO, giúp TTCK quay trở lại bản chất văn minh mà nó được sinh ra…

Bài phân tích dưới đây trích trong “ấn phẩm về sự cô độc của NĐT giá trị” kỳ XXIII, đã phát hành đầu tháng 06.2019 vừa qua: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-23/

Đặt mua ấn phẩm cũ Golden Newsletter Vietnam: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

*Các số liệu dưới đây đã được cập nhật từ tháng 05/2019 nên nhiều khả năng sẽ không khớp với hiện tại*

| § Giá thấp – cao 52 tuần: [93.3 – 343.0]

§ Giá hiện tại: [93.5] § SLCP đang lưu hành: 30.6 triệu cp § Vốn hóa thị trường: 2,900 tỷ § Thanh khoản TB/phiên: 36,000 cp

§ EPS trượt 12 tháng gần nhất: [5.4], đã điều chỉnh chi phí thưởng, thù lao HĐQT § EPS TB 3 năm 2016-18: [2.4] § EPS TB 4 năm 2015-18: [1.8] § CFO per share 12 tháng gần nhất: [-9.7] § Tiền mặt ròng/cp: [13.9], đã trừ nợ vay và trái phiếu doanh nghiệp rủi ro |

|

Tỷ lệ P/E trên các mức LN(*) |

Tỷ lệ P/S | ROE 2018 |

Đầu tư trái phiếu DN | Khoản phải thu NH & DH | Dòng tiền tự do (FCF) |

| Trượt 12T: 17.3x TB 4 năm: 51.9x |

1.5x | 8.7% | Q1-19: 260 tỷ

2017: 0 tỷ |

Q1-19: 720 tỷ

2017: 320 tỷ |

2018: -300 tỷ 2017: 25 tỷ |

“Ví dụ cuối cùng về những khu vực đáng để bán khống nhất, chính là các công ty có rủi ro quản trị (management risks) đầy lo ngại – song lại được bán ở mức định giá cao ngất ngưởng bất chấp nhiều “lá cờ đỏ” rõ ràng trên bảng cân đối kế toán và hoạt động kinh doanh. Và dù chúng tôi có thể sai, case CTCP Tập đoàn Yeah1 (“YEG”, “Yeah1”) là một trong những trường hợp kinh điển của số đó, nếu sau nầy ta có dịp nhìn lại…

Meaning: Thành lập năm 2006 với trang thông tin điện tử www.yeah1.com, YEG hiện hoạt động với mô hình holdings phức tạp nhiều lĩnh vực, bao gồm: truyền hình cáp, mạng lưới đa kênh (MCN), dịch vụ quảng cáo, tư vấn quảng cáo, v.v Sau nhiều lần phát hành riêng lẻ, YEG niêm yết vào tháng 6/2018 vừa qua, hiện được nắm giữ 40% bởi ban lãnh đạo, ~30% bởi NĐT chiến lược, và 30% bởi quỹ & cá nhân khác.

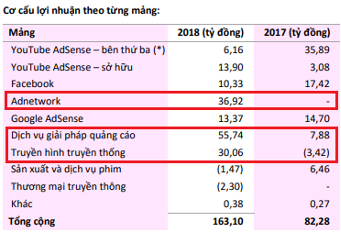

Moat: Mặc dù ban lãnh đạo nói rằng YEG là công ty đứng đầu về tiếp thị số “digital marketing”, cơ cấu lợi nhuận ròng của họ lại không thể hiện như vậy: gần như toàn bộ tăng trưởng LNST 2018 của YEG lại đến từ các mảng như truyền hình cáp – vốn được họ dự đoán rằng “sẽ chết dần”, dịch vụ giải pháp quảng cáo & ad-network “lạ” tăng trưởng đột ngột từ con số 0 năm 2017 (hình có tông màu hồng trên). Những mảng digital ta tưởng rằng tốt đẹp như Youtube, Google & Facebook thậm chí suy giảm -40% YoY so với 2017, chỉ đóng góp vỏn vẹn 1/4 lợi nhuận ròng 2018 ở mức 44 tỷ đồng, và thậm chí việc nầy còn xẩy ra trước khi Youtube trừng phạt YEG đầu năm nay (?)

Trao đổi với một vài chuyên gia marketing, chúng tôi nhận được một số góc nhìn phản biện khá hợp lý: (1) Họ cho rằng thương hiệu Yeah1 không đủ mạnh để đạt được con số doanh thu 70 triệu mỹ kim trong thời gian 2 năm ngắn ngủi, đặc biệt khi so sánh với doanh số các ông lớn phục vụ hàng trăm nghìn doanh nghiệp VN như Facebook VN – US$230 triệu, Google VN – US$130 triệu (2) Vì là NĐT tài chánh, ta cũng không biết rằng con số chi phí trung bình/nghìn lượt xem (CPM)(iii) tại Việt Nam thực ra thuộc hàng thấp nhứt thế giới: chỉ 0.1USD – tức 2 nghìn đồng – cho 1,000 lượt xem, trong khi ở Hoa Kỳ (3USD/1k lượt), Châu Âu (1-2USD/1k lượt), Ấn Độ (0.6USD/1k lượt), do đó nếu doanh thu & lợi nhuận từ mảng nầy tăng vọt như vậy là khá bất thường (3) Ngoài ra, ta còn chưa tính đến khả năng một số công ty quảng cáo thường dùng các “click-farms”, tức các trại dùng người để click/like/view ảo ở Bangladesh, Trung Quốc, Ấn Độ, v.v cốt nhằm tạo traffic giả, giúp họ kiếm tiền nhanh chóng.

Financials: Khi nhìn sâu vào BCTC YEG, những “lá cờ đỏ” còn hiện lên nhiều hơn.

– Chất lượng lợi nhuận: Giai đoạn 2015-16, lợi nhuận ròng YEG chỉ loanh quanh 14-16 tỷ đồng, dòng tiền từ HĐKD tầm ~25 tỷ, khá hợp lý với quy mô công ty. Song đến khi chuẩn bị niêm yết năm 2017-18, LNST của hãng tự nhiên đột ngột tăng gấp 3, gấp 4 liên tiếp, để lại cho chúng tôi một nỗi ngờ ngợ lớn lao (!) Trong khi đó, dòng tiền tự do của công ty âm 300 tỷ năm 2018, gần như toàn bộ dòng tiền dương 1,100 tỷ vào công ty đều đến từ hoạt động phát hành riêng lẻ với thặng dư khổng lồ.

– Chất lượng tài sản: Nếu ta cộng các khoản đầu tư trái phiếu doanh nghiệp “lạ”, các khoản phải thu ngắn hạn, dài hạn, phải thu khác, tạm ứng cho nhân viên không rõ ràng lại: ta sẽ có một khoản độ 980 tỷ đồng cuối Q1-19, chiếm gần 50% tổng tài sản hữu hình, vô cùng rủi ro. Như ngài Munger đã từng nói: “Chúng tôi không thích các khoản tài sản không bằng tiền nằm ở bên thứ ba rủi ro vào cuối kỳ, mỗi lần chúng tôi đụng đến chúng, hình như chúng đều “bốc hơi cả”!” Dù nhiều người kỳ vọng khoản tiền 12 triệu USD mua ScaleLab sẽ được hoàn trả lại sớm, chúng tôi lại không nghĩ vậy. Trên kinh nghiệm của chúng tôi, những khoản tiền như vậy khi chảy ra nước ngoài cho những đơn vị “lạ”, thì khả năng cao chúng sẽ ra đi vĩnh viễn (!) Nếu độc giả hỏi rằng chúng sẽ đi đâu, vâng, chúng tôi xin chừa câu trả lời ấy lại cho mỗi người vậy…

Management: Chúng tôi đã liệt kê rất nhiều dấu hiệu ở phía trên và không muốn lặp lại. Song nếu phải tóm thành 3 lí do chính, thì vấn đề nằm ở mô hình kinh doanh quá phức tạp của YEG khiến NĐT không hiểu & định giá được, cơ cấu cổ đông không đủ đối trọng để kiểm soát ban lãnh đạo & quỹ mạo hiểm, thương vụ phát hành riêng lẻ & niêm yết vội năm 2018 với mức giá cao “quá tốt” để thúc đẩy động cơ những thành viên tham gia bằng mọi giá muốn “hưởng lợi” ngay.

MOS: Lời cuối, nếu một người hỏi chúng tôi rằng tại sao khi giá cổ phiếu YEG đã giảm -70% nhưng ban lãnh đạo không chi tiền mua hết cổ phiếu quỹ đi, câu trả lời vô cùng đơn giản: mức giá hiện tại quá cao với giá trị thực đến mức họ không thể mua. Chúng ta thực nghĩ rằng ban lãnh đạo không biết định giá doanh nghiệp của họ sao??

Tại mức 1.5 lần doanh thu “quá tốt đến mức khó tin”, 52x trung bình LNST 4 năm vừa qua và mức thặng dư +600% với lượng tiền mặt ròng/cp, khoảng cách đến với giá trị của YEG còn một con đường rất xa, đó là ta chưa chiết khấu rủi ro quản trị (management risks) khổng lồ vào. Vì lẽ nầy, chúng tôi cho cổ phiếu vào rổ “Out”, và nếu TTCK cho phép bán khống sớm, đây khả năng cao sẽ là case mà chúng tôi thực hiện ở mức giá hiện tại.

Saigon, đăng lại ngày 24.07.2019, bởi Skopos & Angelos – TGN

Các thuật ngữ/điển tích/từ viết tắt/từ Anh ngữ được sử dụng trong bài phân tích cổ phiếu của chúng tôi

- Chi phí trên mỗi 1,000 lượt xem (cost per thousand impressions, cost per mille – CPM): “Cost per mille” là thuật ngữ trong giới quảng cáo kỹ thuật số (digital marketing), ám chỉ chi phí mà một hãng phải trả trên mỗi 1,000 lượt xem. Ngoài CPM, các nhà quảng cáo còn có thể chọn trả tiền theo “lượt click” (cost per click – CPC). CPM hay CPC được tính với mức giá khác nhau ở tùy khu vực lãnh thổ (do thu nhập khác nhau), tùy ngành nghề – lĩnh vực, và tùy vào nhà quảng cáo – chẳng hạn như CPM cho video Youtube sẽ khác với Google Display Network (GDN) hay Facebook Ad.

| MIỄN TRỪ “CÓ” TRÁCH NHIỆM: Những thông tin trong mục được đúc kết từ những thông tin chúng tôi thu thập được và dựa trên những suy luận đáng tin cậy. Tuy nhiên, chúng tôi không thể khẳng định rằng mọi phân tích, định giá, và nhận định về tương lai là chính xác một trăm phần trăm. Nhưng, chúng tôi luôn tuân thủ ba yêu cầu “phân tích kĩ lưỡng, đảm bảo an toàn vốn và đảm bảo mức lợi nhuận đạt yêu cầu” của ngài Graham cho mọi cổ phiếu chúng tôi viết nên. Độc giả chỉ nên xem phân tích của chúng tôi là tham khảo và “tự làm bài tập về nhà” – S.A.F.E team |