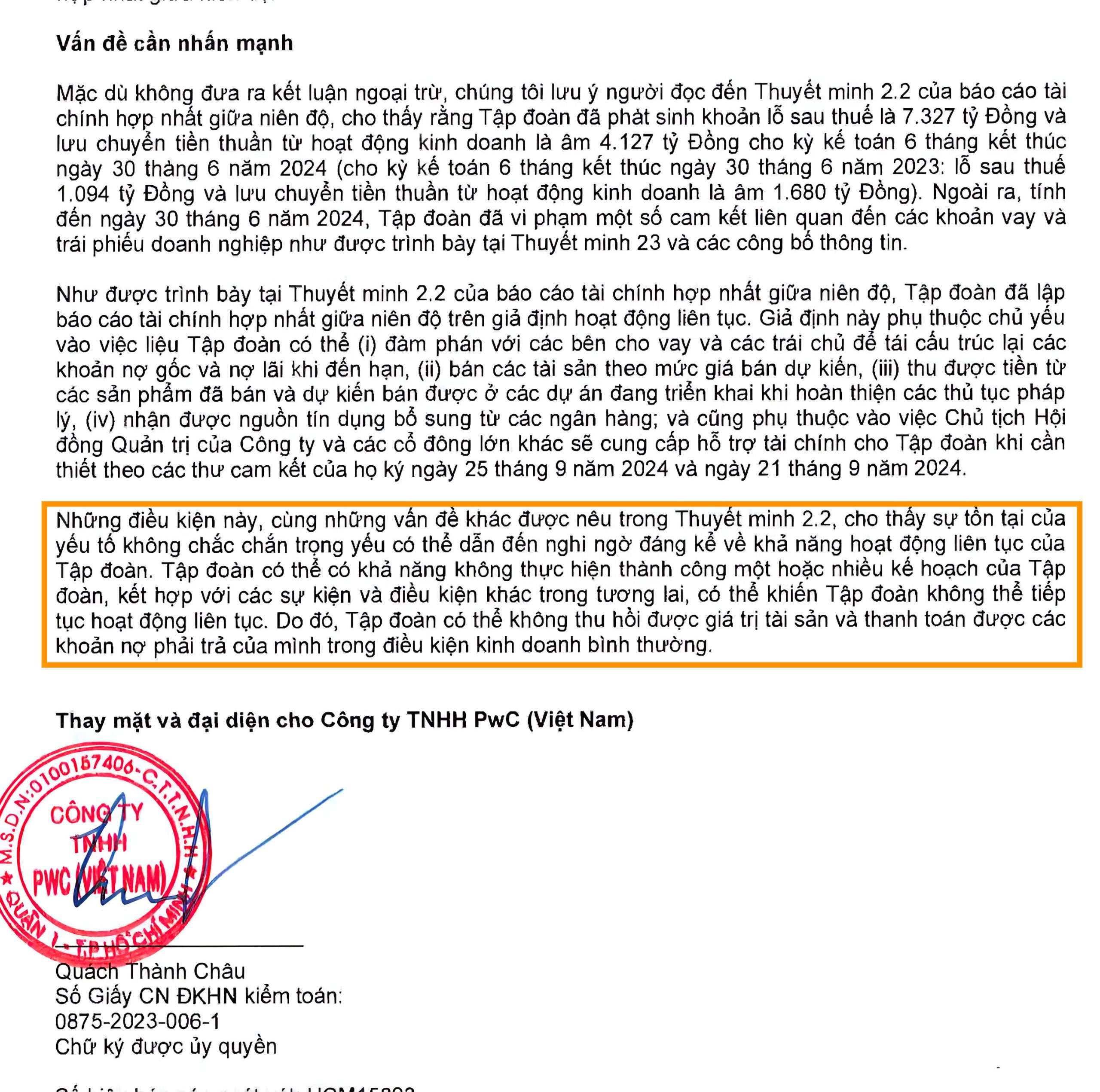

(Cập nhật 30.09.2024) Sau sự kiện NVL phát sinh khoản lỗ sau xoát xét 1H-2024 non 7 nghìn tỷ gây chấn động báo chí ngày Thứ Sáu tuần qua (https://tinyurl.com/2j6hpay5), chúng tôi chợt nhớ đến bài phân tích ngược chiều điên rồ vào Tháng 6 năm 2021 (*) của mình. Lúc bấy giờ, chưa một ai trong giới đầu tư có thể tin nổi rằng case Novaland – một gã khổng lồ tự nhận sở hữu quỹ đất 45 tỷ USD và enterprise value xấp xỉ 200 nghìn tỷ – lại có kết cục như ngày hôm nay…

Trái với báo chí và một số chuyên gia tập trung vào khoản lỗ do trích lập dự phòng của NVL hậu soát xét nửa đầu 2024, chúng tôi lại cực kỳ quan ngại về rủi ro nghiêm trọng của việc đơn vị kiểm toán PwC nghi ngờ khả năng hoạt động liên tục (going-concern doubt) cùng với một bảng cân đối kế toán (balance sheet) rất nhiều vấn đề của case nầy. Cụ thể:

- Các khoản phải thu ngắn & dài hạn khác (other receivables) của NVL tổng cộng lên đến non ~60k tỷ, những khoản này được thuyết minh đa phần là hợp đồng hợp tác đầu tư, đặt cọc đầu tư hoặc phải thu do thanh lý hợp đồng tương đối mập mờ/khó hiểu, chiếm đâu đó 1/3 tổng tài sản của NVL, và gấp đến 200% so với vốn chủ sở hữu hiện chỉ còn 30k tỷ của doanh nghiệp.

- Trong khi các khoản phải thu đặc biệt lớn, tiền mặt của NVL cạn kiệt chỉ còn ~2k tỷ, chiếm tỷ trọng 1% trên tài sản ngắn hạn – nguồn lực này khiến chúng tôi nghi ngờ khả năng tái khởi động bất cứ dự án nào của công ty.

- Quan trọng hơn hết, tỷ lệ net debt/equity ratio (nợ vay ròng/vốn chủ sở hữu) của công ty lên đến ~190%, với khối nợ vay ròng ~56k tỷ và vốn chủ sở hữu chỉ ~30k tỷ, đặc biệt xét đến chất lượng book value rất thấp khi chúng tôi đã đề cập các khoản phải thu ở trên. Đó là chúng tôi chưa hề tính đến việc NVL đang nợ người mua nhà trả tiền trước đâu đó non ~19k tỷ và các khoản nợ thuế, nợ nhân viên, nợ nhà cung cấp khác…

Lời cuối, có thể nói case Novaland (HOSE: NVL) sẽ là một bài học đáng nhớ cho NĐT cá nhân chúng ta – nơi mà chúng ta học được để tự bảo vệ mình khỏi những kênh báo chí đầy định hướng, những DN “tự promote” gian dối như giai đoạn T6/2021 -> không đâu khác nhất định chúng ta phải sở hữu kiến thức phân tích tài chính/bảng cân đối kế toán, nhất định yêu cầu ban quản trị chất lượng cao/đáng tin cậy, và hơn hết, nhất định phải đòi hỏi một biên an toàn rộng lớn trong định giá để phòng tránh các rủi ro – điều mà những NĐT mua NVL tại mức vốn hóa 167 nghìn tỷ đã không thể làm được (!)

Bài phân tích trích trong ấn phẩm đầu tư giá trị kỳ 47, ấn phẩm lịch sử Go-Go Years, phát hành T6/2021: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-47/

Đặt mua ấn phẩm cũ TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

*Các số liệu cập nhật lần cuối vào giai đoạn T5/2021 nên sẽ không sát với thời điểm hiện tại*

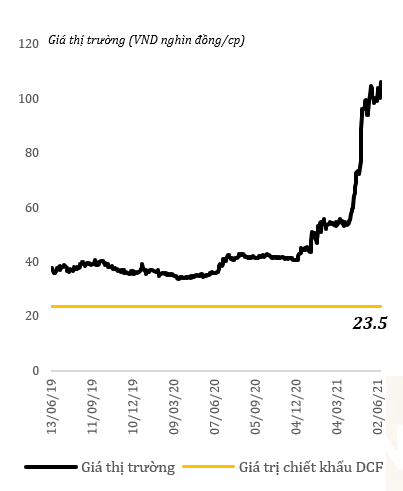

| § Giá thấp – cao 52 tuần: [39.7 – 106.3]

§ Giá hiện tại: [106.3] § SLCP đang lưu hành: 1.468 tỷ cp § SLCP dự kiến pha loãng (diluted) do trái phiếu chuyển đổi và cp ưu đãi chuyển đổi: 1.577 tỷ cp

§ Vốn hóa thị trường (hậu pha loãng): 167,600 tỷ đồng § Enterprise value(i) (hậu pha loãng): 197,100 tỷ đồng § Thanh khoản TB/phiên: ~2 triệu cp § Cổ tức TM: N/A |

|

Tỷ lệ EV/Sales |

ROIC 2020 |

LS cổ tức |

| FY2020: 56.3x TB 5 năm: 19.7x |

5.9% |

N/A |

|

Doanh thu chuyển nhượng BĐS |

Người mua trả tiền trước | Dòng tiền tự do (FCF) |

| 2020: 3,500 tỷ 2019: 10,040 tỷ |

’20: 4,100 tỷ ’19: 1,250 tỷ |

’20: -3,700 tỷ |

Business & Prospect: Thành lập năm 2007, được tách ra từ Anova Group bởi ông Bùi Thành Nhơn, Novaland thành công khởi đầu với dự án Sunrise City Q7, TPHCM năm 2009, thu lợi nhuận và uy tín khổng lồ để thực hiện M&A quyết liệt các dự án trung tâm TPHCM suốt 5-7 năm sau đó. Hiện nay, NVL được đánh giá rộng rãi chỉ đứng số 2nd ở mảng BĐS nhà ở sau Vinhomes, với tổng tài sản 150 nghìn tỷ và 31 nghìn tỷ vốn chủ sở hữu. Trái với chiến lược chỉ tập trung vào các dự án trung tâm đô thị TPHCM trước đây như Q7, Q2, Q4, Phú Nhuận, v.v, do vướng mắc về pháp lý, NVL đã phải buộc phải chuyển dịch sang phân khúc nghỉ dưỡng vùng ven vì thiếu quỹ đất, cụ thể bao gồm Đồng Nai, Vũng Tàu, Phan Thiết, Đà Lạt, Cam Ranh, v.v Chúng tôi có định giá và liệt kê non 20-30 dự án của Novaland, tuy nhiên vì thiếu giấy mực, cùng với việc số dự án nhỏ tại TPHCM của NVL rất nhiều và pháp lý chưa đầy đủ nên cũng không cần thiết để liệt kê ở đây, nên chúng tôi tóm lại 4 dự án trọng điểm sau, chiếm đến 75%-80% giá trị chiết khấu dòng tiền của NVL theo tính toán chúng tôi (số liệu dưới đây tính tổng thể dự án bao gồm tất cả các giai đoạn):

Nguồn: Annual report & website cty, vùng giá bán và tỷ lệ hấp thụ ước tính Q1/2021

Dù cho ban lãnh đạo cty tự nhận mình sở hữu quỹ đất 45 tỷ USD (https://tinyurl.com/936m2jb2), rất nhiều quỹ đầu tư mua vào, cộng với giá cp tăng +160% trong 1 năm qua, thế thì ban biên tập S.A.F.E chúng tôi bị vấn đề gì mà lại dám cho “người khổng lồ” nầy vào rổ “Out” cơ chứ?!

Vâng, chúng tôi có 3 luận điểm mạnh mẽ để làm như vậy:

– Thứ nhất, định giá của NVL cao bất thường trên doanh thu chuyển nhượng BĐS của cty. Gần đây khi trao đổi với một người bạn làm investment tại một tập đoàn BĐS lớn có vốn hóa không dưới 10k tỷ, anh ta chia sẻ rằng: “Analysts và giới đầu tư ngoài kia rất thích quỹ đất nhiều, nhưng nói thực, những người kinh doanh ngành BĐS như mình thì không hề đánh giá cao quỹ đất, mà chỉ đánh giá cao khả năng thực thi (executability) của quỹ đất đó.” Anh ta còn nói thêm về tình trạng một vài cty BĐS nhỏ sắp IPO thời gian tới dám liệt kê hàng chục các quỹ đất mới ở giai đoạn “xin chủ trương”, chưa hề có quy hoạch 1:500, sổ đỏ sạch hay giấy phép xây dựng, vào định giá của mình để “thổi phồng” giá trị IPO lên (!) Sau khi nghe như vậy, chúng tôi set niềm tin vào câu chuyện quỹ đất của các DN BĐS = 0 và tìm ra phương thức định giá mới, tức sử dụng enterprise value(i)/sales để kiểm tra xem phố Wall Việt Nam đang đi trước bao xa so với khả năng thực thi của cty BĐS đó.

Cụ thể, EV của NVL hiện đang gấp 56.3 lần doanh thu chuyển nhượng BĐS 2020, và gần 20x con số TB 5 năm qua, cao hơn 300% so với mức EV/Sales của các đối thủ như Vinhomes (5.3x), Khang Điền (5.5x), hay Nam Long (6.9x). Nhiều người đến đây sẽ nói rằng doanh thu dự án quá khứ đâu đúng, chẳng may NVL bán được gấp nhiều lần quá khứ thì sao? Với 4 dự án trọng điểm trên của NVL thuộc hạng “nghỉ dưỡng”, không thiết yếu và có ticket size/unit rất cao, từ 7-10 tỷ lên đến thậm chí 30-50 tỷ, thì chúng tôi không tin rằng lượng bán hàng của cty có thể vượt các dự án trung tâm TPHCM rẻ mạt trung bình trong quá khứ nhanh như cách thị trường đang kỳ vọng được!

– Thứ hai, định giá của cty rất, rất cao so với giá trị chiết khấu dòng tiền DCF. Gần đây dạo quanh các diễn đàn, chúng tôi nghe một vài người hay định giá cty bất động sản ví dụ như “cty X vốn hóa 10k tỷ, quỹ đất …. héc-ta trị giá 30k tỷ, suy ra rẻ chỉ bằng 1/3 giá trị thực”. Luận điểm đó có thể nói rất “nonsense”, bởi vì hắn ta đã bỏ qua 7 tầng chi phí(ii) phía sau quỹ đất: (1) Diện tích thương mại thông thường chỉ 30%, 40% tổng héc-ta diện tích dự án (2) Thuế VAT 10% trên giá bán (3) Chi phí giá vốn đền bù, giải phóng mặt bằng, chi phí lớn nhất (4) Chi phí bán hàng, quản lý doanh nghiệp – SG&A (5) Chi phí lãi vay quan trọng (6) Chi phí thuế thu nhập doanh nghiệp 20%, quan trọng thứ 3 nhưng không ai tính vào (7) Tỷ suất chiết khấu discount rate trên dòng tiền tương lai nếu dự án kéo dài, giãn tiến độ. Theo tính toán của chúng tôi ở case NVL, vì biên lợi nhuận EBIT % margin của cty khá thấp so với đối thủ, trung bình chỉ từ 25%-30%/dự án vì gross margin thấp, chi phí lãi vay cao, chi phí SG&A cao, nên giá trị hiện tại của dòng tiền chiết khấu DCF cho 4 dự án trọng điểm, cộng đâu đó 15-20 dự án nhỏ khác và các dự án nằm ngoài hiểu biết chúng tôi, chỉ ở mức [23.5]/cp, sau khi trừ 40 nghìn tỷ nợ vay và các khoản phải thu khác rủi ro. Nếu quý độc giả không tin chúng tôi thì có thể tự liệt kê dự án của NVL ra, trừ 7 tầng chi phí trên và chiết khấu về thử, trừ toàn bộ nợ vay xem chúng tôi có làm sai?

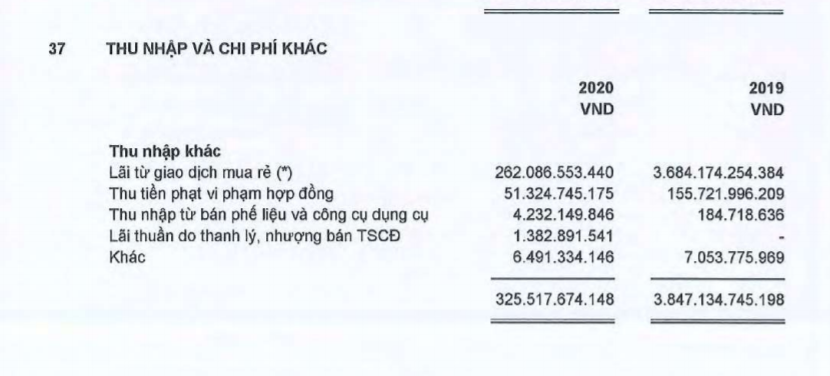

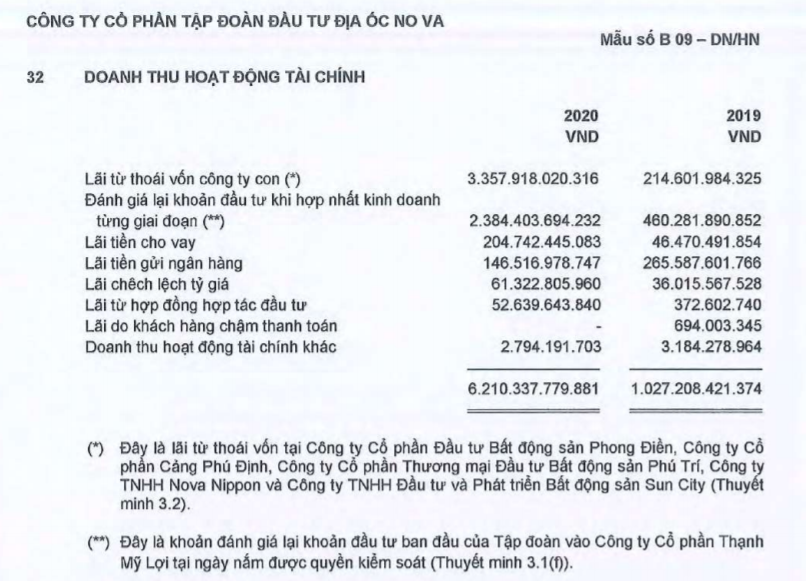

– Thứ ba, chúng tôi cực kỳ quan ngại về khoản doanh thu tài chính, thu nhập khác mà kế toán viên NVL ghi nhận hai năm qua. Cụ thể, năm 2019, công ty có khoản “lãi từ giao dịch mua rẻ” trong mục thu nhập khác trị giá ~3,700 tỷ, nếu không có khoản đó, LN trước thuế 2019 của cty mất 85%. Năm 2020, kế toán viên NVL lại tiếp tục sáng tạo ra khoản d.thu tài chính “thoái vốn cty con” & “đánh giá lại khoản đầu tư khi hợp nhất kinh doanh từng giai đoạn” (?) với tổng giá trị lên đến ~5,700 tỷ, nếu loại trừ ra, thì gần như toàn bộ LN trước thuế 2020 của NVL bị quét sạch hoàn toàn đến thua lỗ. Không thể phủ nhận chi tiết nầy là một lá cờ đỏ lớn, nó làm chúng tôi nhớ đến case National Student Marketing phía trên. Ngoài ra, chính vì các khoản sáng tạo đó, các khoản phải thu “lạ” của NVL cũng đồng biến tăng từ 4,500 tỷ năm 2019 lên không dưới 13,000 tỷ hiện nay.

Management: Vì chủ đề chính của bài ptich hôm nay muốn nói về độ overvaluation của NVL, chúng tôi không có chứng cứ cũng như cho rằng không fair khi đề cập tới các lời đồn đại (scuttlebutt) về đời tư cá nhân, vụ án truy tố hình sự trong quá khứ hay các vấn đề pháp lý dự án khác. Song, có hai dữ liệu thực chúng tôi không thích ở management NVL chính là tỷ lệ ROIC thấp nhiều năm qua chỉ dưới <6% và việc quản lý chi phí SG&A chưa thực sự tốt so với đối thủ cạnh tranh, làm giảm biên lợi nhuận EBIT.

Margin-of-safety: Dù vậy, chúng tôi không hề có ý nào muốn kết luận rằng Novaland là một case fraud hay tương tự, nó vẫn là: (1) thương hiệu mạnh top 20 của Việt Nam (2) một nhà phát triển BĐS số 2nd với nhiều dự án hoàn thiện đẹp, đáng trầm trồ – chúng tôi cũng có nhiều người bạn và người thân là khách hàng của Novaland (3) mối quan hệ và credit rating tốt với các ngân hàng, có cả quốc tế.

Song, với tất cả phân tích phía trên, chúng tôi tin rằng NĐT cá nhân đầu tư dài hạn NVL ở mức EV non 200 nghìn tỷ hiện tại, cao hơn nhiều lần so với giá trị chiết khấu DCF và mức doanh thu bán hàng, sẽ có xác suất rất cao chịu poor performance mà có thể khá lâu mới hòa vốn nếu đợt bull market hiện tại chấm dứt. Dù vậy, như mọi khi, chúng tôi vẫn có thể sai trong ngắn hạn xét đến tỷ lệ free-float của NVL rất thấp (daily volume chỉ ~0.1%/SLCP đang lưu hành) và một TT đang hưng phấn. Nhưng đối với nguyên tắc của một NĐT giá trị kỷ luật, có lẽ rổ “Out” là lựa chọn duy nhất cho riêng chúng tôi!

Saigon, những ngày phong tỏa vì dịch bệnh, 19.07.2021, Skopos & Angelos – TGN

Các thuật ngữ/điển tích/từ viết tắt/từ Anh ngữ được sử dụng trong bài phân tích cổ phiếu của chúng tôi

- Tổng giá trị doanh nghiệp (“enterprise value”- “EV”, “total market capitalization”): Thuật ngữ nầy chúng tôi giải thích nhiều lần rồi nhưng vẫn nhắc lại vì có thể các độc giả mới chưa biết. EV là tổng vốn hóa của doanh nghiệp – thường sử dụng đối với các DN vay nợ lớn, bao gồm vốn hóa cổ phiếu thường + vốn hóa nợ vay (tại Hoa Kỳ có giá thị trường cho trái phiếu doanh nghiệp). Tại VN, ta có thể tính EV đơn giản bằng cách cộng vốn hóa cổ phiếu thường với giá trị ghi sổ của nợ vay, do hầu hết nợ vay của doanh nghiệp niêm yết đều vay ngân hàng.

- 7 tầng chi phí mà một nhà phát triển BĐS phải chịu: chúng tôi nhấn mạnh lại 7 tầng chi phí nầy để về sau, nếu bất cứ tên “promoter” cổ phiếu BĐS nào “múa rìu” dạng quỹ đất 5 nghìn tỷ, vốn hóa 1 nghìn tỷ quá rẻ, quý độc giả hãy “bật lại ngay” rằng: liệu anh đã trừ 7 tầng chi phí dưới đây chưa, nếu hắn “ú ớ” không biết trả lời sao, thì rõ ràng chúng ta không còn dễ bị qua mặt nữa: (1) Diện tích thương mại thông thường chỉ 30%, 40% tổng héc-ta diện tích dự án (2) Thuế VAT 10% trên giá bán (3) Chi phí giá vốn đền bù, giải phóng mặt bằng, chi phí lớn nhất (4) Chi phí bán hàng, quản lý doanh nghiệp – SG&A (5) Chi phí lãi vay quan trọng (6) Chi phí thuế thu nhập doanh nghiệp 20%, quan trọng thứ 3 nhưng không ai tính vào (7) Tỷ suất chiết khấu discount rate trên dòng tiền tương lai nếu dự án kéo dài, giãn tiến độ. Đó là ta chưa tính đến các “chi phí bôi trơn” khác…

Tất nhiên chúng tôi biết rằng những kẻ promoter trên còn một con bài nữa, chính là tỷ lệ tăng giá …% CAGR của bất động sản có thể “bypass” qua các chi phí như tỷ suất chiết khấu dòng tiền, giá vốn dự án, v.v Tuy nhiên việc ước tính tỷ lệ tăng trưởng CAGR như thế nào trong tương lai đều chỉ là dự đoán, và nó phải dựa trên cơ sở cẩn trọng. Bất cứ trò chơi “kéo Excel” hàng chục % CAGR nào trong quá khứ ra tương lai đều không đáng tin nếu không có cơ sở phía sau vững chắc, đặc biệt với một ngành chu kỳ như bất động sản.

Ban biên tập cho em hỏi về cách tính EV với

Market cap = 167.600

Tiền & khoảng tương đương tiền = 11.000

Nợ vay ngắn hạn + dài hạn = 14.544 + 22.579 = 37.123

Thì EV = 167.600 – 11.000 + 37123 ~ 193.000

Em không biết là cách tính của em bị sai hay là do thông số em lấy bị lộn mong mọi người giải đáp cho em với.

Có thể số liệu market cap hoặc nợ vay của anh lấy khác thời điểm của chúng tôi nên khác biệt chút đỉnh thôi anh nhé, không thực sự quá quan trọng vì Enterprise Value đều xấp xỉ 200k tỷ như nhau