Tựa như ngài Graham đã từng có câu châm ngôn kinh điển: “Những kẻ ở phố Wall thường quên tất cả và chẳng học được gì.” Mặc cho danh tiếng tệ hại vì bong bóng giá cổ phiếu IPO năm 2010 (từng lên bản tin VTV1) và hành vi lạm dụng các đợt phát hành vào giai đoạn 2012 – 2014, CTCP Nhựa và Môi trường Xanh An Phát (HOSE: AAA) vẫn dễ dàng lấy lại được “uy tín” thông qua các ngòi bút báo chí và các hãng môi giới chứng khoán – một sự thật chúng tôi vừa có chút ngạc nhiên, vừa có chút “ghê rợn” về đạo đức & lí trí của giới cầm cân nẩy mực kể trên…

Bài phân tích trong ấn phẩm kỳ XIV – phát hành tháng 09.2018

Đặt mua ấn phẩm: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

| § Giá thấp – cao 52 tuần qua: [16.3 – 26.1]

§ Giá hiện tại: [17.8] § Số lượng cổ phiếu đang lưu hành: 167 triệu cp § Vốn hóa thị trường: 2,900 tỷ đồng

§ Earning-per-share 12 tháng gần nhất: [0.97] § Earnings-per-share TB 3 năm gần nhất: [0.65] § Earnings-per-share TB 7 năm gần nhất: [0.43] § Book value-per-share quý gần nhất: [17.3] |

|

Tỷ lệ P/E |

Chỉ số ROIC |

EPS growth |

BVPS growth | Nợ vay ròng |

Cổ tức tiền mặt |

| Trượt 12T: 18.4x TB 7 năm: 41.3x |

5.2% | 14.0% | 24.0% | 67% VCSH 9x LNST |

1,500đ/cp |

Số liệu được cập nhật cuối tháng 8.2018

Meaning: Dù nhiều người đề cao ngành nghề và sản phẩm của AAA, đối với chúng tôi, ngành bao bì nhựa là một ngành hàng hóa thô sơ (commodity), phụ thuộc nhiều vào các đối tác doanh nghiệp (B2B). Như nhiều lần chúng tôi đã phân tích, những ngành nghề dạng này có biên lợi nhuận rất thấp do chịu biến động của nguyên vật liệu đầu vào (hạt nhựa PP & PE), đòi hỏi đầu tư vốn cho tài sản cố định (capex) khổng lồ – hầu như cổ đông sẽ chẳng bao giờ thấy được dòng tiền dương cả! Thậm chí ta còn chưa tính đến rủi ro phụ thuộc vào đối tác B2B, dẫn đến nhiều khoản nợ phải thu xấu hoặc rủi ro bị cắt hợp đồng làm “bốc hơi” doanh số.

Moat: Và dù cho ban lãnh đạo AAA tự xếp công ty mình là nhà cung cấp bao bì số 1 Đông Nam Á với 7 nhà máy công suất 8,000 tấn/tháng, ta rất khó để xác thực được do vị trí xa xôi và bản chất thiếu minh bạch của các hợp đồng bán hàng B2B. Chúng tôi chỉ biết rằng biên LN thuần mảng bao bì AAA chỉ đạt 4.6% trong 1H2018 (giảm phân nửa so với mức 8.9% của 1H2017), và thấp hơn rất nhiều so với biên LN thuần trung bình của các nhà sản xuất bao bì Việt Nam (5%-10%) và các nhà sản xuất Trung Quốc (15%-20%). Điều này cho ta thấy rằng AAA còn rất xa mới có thể trở thành một nhà sản xuất chi phí thấp để đạt được lợi thế cạnh tranh.

Financials: Kiểm tra lại bức tranh tài chính, với tổng nợ vay ròng 2,000 tỷ đồng – 2/3 vốn chủ sở hữu và gấp 9x lợi nhuận sau thuế, 70% tài sản ngắn hạn nằm ở khoản phải thu và hàng tồn kho, dòng tiền tự do âm nhiều năm liền, trong khi suất sinh lời ROIC chỉ vỏn vẹn 5.2% – khiến chúng tôi vô cùng nghi ngờ chất lượng lợi nhuận cũng như hiệu quả đồng vốn mà ban lãnh đạo AAA đã chi tiêu nhiều năm qua.

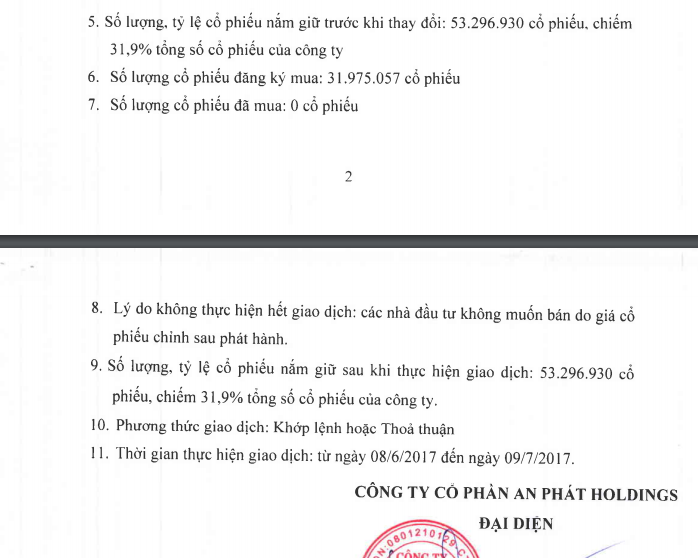

Management: Quá nhiều báo động đỏ (red flags) cho integrity của đội ngũ lãnh đạo AAA đến mức chúng tôi chỉ có thể liệt kê nên một số thứ nổi bật nhất trong giấy mực hạn chế này: (1) Lạm dụng phát hành cổ phiếu pha loãng cổ đông hiện hữu, 5 lần liên tiếp trong 5 năm qua, với giá [10] – thấp hơn thị giá nhiều lần trong khi tỷ lệ ROIC không hề cải thiện (2) Rủi ro lớn nằm ở công ty con Nhựa & Khoáng sản Yên Bái “HII” với tỷ lệ đòn bẩy nợ vay khổng lồ, tài sản chủ yếu nằm ở các khoản phải thu cho vay chéo (3) Hằng năm trích đến 20% LNST cho quỹ khen thưởng phúc lợi (4) Cơ cấu cổ đông chủ yếu nắm bởi gia đình, không hề có đối trọng nào lớn (5) Ban lãnh đạo AAA nhiều lần đăng ký mua cổ phiếu nhưng không thực hiện với lý do khó hiểu (hình dưới?!), thể hiện độ uy tín không hề cao.

Tóm lại, một doanh nghiệp hàng hóa thô sơ, suất sinh lời kém trong khi tiềm ẩn rủi ro quản trị khổng lồ, mà báo chí và nhiều CTCK còn ngợi khen nhiệt thành – thì quả thật nhà đầu tư cá nhân chúng ta cần phải đặt dấu hỏi rất lớn! Với vùng giá trị thực chỉ vỏn vẹn [8.2 – 11.6], một nhà đầu tư giá trị thông minh sẽ tránh xa AAA bằng mọi giá, và rèn cho mình đức tư duy độc lập trước môi trường đầy cạm bẫy và lừa lọc này…

Saigon, 10.09.2018, Skopos & Angelos

ngòi bút thẳng