@S.A.F.E: Nhiều người trong giới đầu cơ với triết lý “mua cao – bán cao” cho rằng ngài Fisher thuộc hạng “tăng trưởng”, bỏ qua hoàn toàn định giá doanh nghiệp mà trả giá P/E cao bất chấp, song lời khuyên nầy cho chúng ta thấy một điều hoàn toàn ngược lại: ngài Fisher vô cùng am hiểu về định giá doanh nghiệp và kiên nhẫn tột cùng để mua được mức giá hời, đúng chất một NĐT giá trị (*) Bên cạnh đó, ông còn khá am hiểu về quan điểm chung của thị trường về cổ phiếu đó và thực hành tư duy cấp độ 2 “second-level thinking” mà ngài Howard Marks thường nhắc tới…

@Lời khuyên của ngài Philip Fisher trích trong Bản đặc biệt Tiểu sử 14 NĐT giá trị huyền thoại: https://newslettervietnam.com/ban-dac-biet-tieu-su-bi-quyet-dau-tu-thanh-cong-cua-14-ndt-gia-tri-huyen-thoai-chon-loc-day-cong-nhat-boi-tgn/

Đặt mua lại các ấn phẩm đầu tư giá trị đầu tiên và duy nhất tại Việt Nam – TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

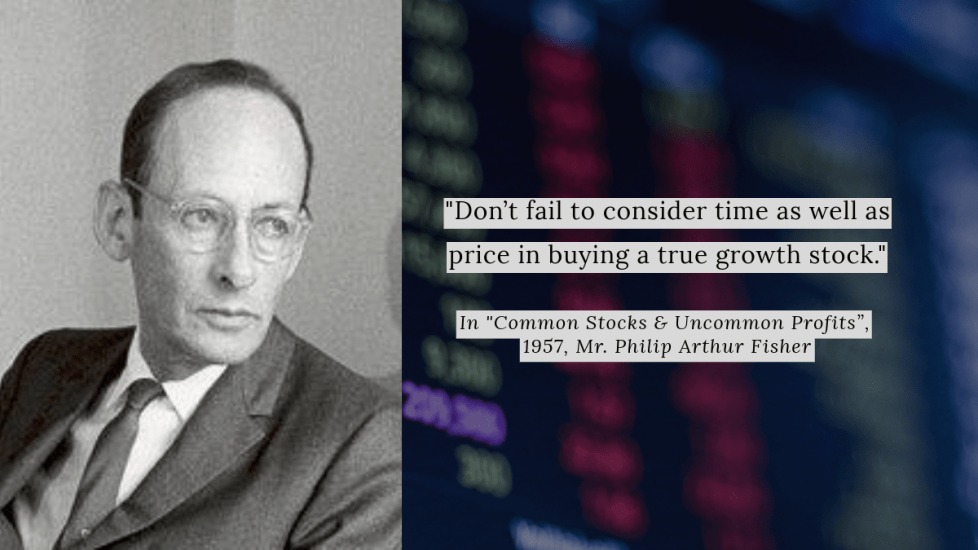

@Ngài Philip Arthur Fisher: “Chúng ta cùng xem xét một tình huống thường xuyên xảy ra: một công ty đạt đủ 15 tiêu chí về chất lượng, và trong vòng một năm tới nó sẽ có những động thái tăng trưởng lợi nhuận đáng kể. Trong hầu hết các trường hợp, đây hầu như là một quyết định mua đúng đắn, cho đến khi ta nhìn vào giá công ty: nếu như không có gì thay đổi đáng kể, lẽ ra công ty được định giá hợp lý ở mức $20, song bằng một lý do nào đó, cty được đánh giá cao bởi phố Wall nhờ kết quả quá khứ tích cực, dẫn đến nó được bán ở mức giá $32.

Nếu giả định rằng mọi triển vọng tích cực được phản ánh và 5 năm tiếp theo, các tác động có thể khiến nó đạt $75, liệu rằng chúng ta có nên trả mức thặng dư 60% so với mức giá hợp lý ban đầu? Luôn có rủi ro rằng sản phẩm mới, động lực mới có thể không tốt như chúng ta nghĩ ban đầu, từ đó nó có thể về mức $20 thì sao?

Khi đối diện với một tình huống tiêu biểu như trên, rất nhiều nhà đầu tư cẩn trọng sẽ theo dõi khoản đầu tư đó sát sao. Nếu như giá cổ phiếu rơi xuống mức $20 hoặc thấp hơn anh ta sẽ mua vào một cách hào hứng. Còn lại anh ta sẽ bỏ mặc cổ phiếu đó!

Điều chúng tôi lo lắng chính là việc nếu ta mua ở mức giá $32, cổ phiếu có thể rơi về ngưỡng $20 trong tương lai. Đây không chỉ tạo ra mức lỗ tạm thời -40%, mà quan trọng hơn là việc ta chỉ có thể mua được lượng cổ phiếu chỉ bằng 60% so với nếu ta chịu khó kiên nhẫn chờ đợi và mua tại mức giá thấp hơn. Nếu giả định rằng trong 10-20 năm, nhiều thành tố tích cực khác ảnh hưởng khiến cổ phiếu tăng lên $200, thì vấn đề lượng cổ phiếu tối đa mà ta tích lũy được ở mức giá $32 hay $20 sẽ ảnh hưởng đáng kể lên mức sinh lời trên vốn.

*****************

May mắn thay, đối với các tình huống như vầy, còn có một phương pháp khác mà những người bạn của tôi trong lĩnh vực bảo hiểm và ngân hàng thường dùng: đó chính là việc mua cổ phiếu vào một ngày xác định trong tương lai (at a certain date). Bằng cách nhìn vào lịch sử các phát triển các sản phẩm/dự án mở rộng của công ty trong quá khứ, một nhà đầu tư có thể ước lượng, chẳng hạn như một tháng trước khi giai đoạn thử nghiệm bắt đầu, để đầu tư dài hạn vào công ty

Tưởng chừng, cách làm nầy bỏ qua hoàn toàn giá trị của doanh nghiệp, song thực ra nó chỉ thoạt nhìn là vậy. Nếu sự tăng trưởng về giá trị trong tương lai là rất lớn, việc chọn thời điểm dựa vào các hoạt động phát triển của doanh nghiệp có thể cho ta một mức giá thấp hoặc gần thấp nhất kể từ khi dự án đó thành công trở đi. Sau tất cả, đây chính xác là việc bạn cần làm trước khi đầu tư vào bất cứ doanh nghiệp nào…”

Saigon, đăng lại một chiều Thứ 6 mưa gió – ngày 13.09.2024, S.A.F.E team