| (Cập nhật tháng 03/2020)

Nhìn chung, dù đã cẩn trọng, chúng tôi thay đổi quan điểm tiêu cực với case HTM sau khi cty thực hiện hàng loạt các thương vụ thoái vốn các cty con sở hữu “quỹ đất vàng”, đồng thời bà Nguyễn Thị Nga đột ngột từ chức Chủ tịch một cách bất ngờ chỉ sau 3 tháng kể từ phân tích của chúng tôi: – Financials: HTM công bố LNST cả năm 2019 đạt 117 tỷ, cao gấp 8 lần so với cùng kỳ chủ yếu nhờ 100 tỷ doanh thu tài chính từ các hoạt động thoái vốn tại Tràng Thi, Haprofood, Chợ Bưởi, VHSC, Unimex, Gốm Chu Đậu, Hafasco, Hapro Đà Nẵng cho các cty liên quan BRG hoặc đối tác khác – một lá cờ đỏ lớn (!) Trong khi đó, các khoản phải thu mờ ám vẫn rất cao (~1,000 tỷ) trong khi nợ vay đã giảm 400 tỷ. – Business & Prospect: Do giá trị thực của Hapro phụ thuộc hoàn toàn vào các dự án BĐS triển khai, rủi ro chu kỳ BĐS nhà ở đang là rủi ro lớn nhất. Bên cạnh đó, việc bí thư Hà Nội ông Hoàng Trung Hải bị kỷ luật và buộc từ chức, và đột ngột sau đó là việc bà Nga từ chức khỏi Hapro có thể khiến tiến độ dự án của HTM không như kỳ vọng của các nhà đầu tư trong 3-5 năm tới. Ngoài ra, một dấu hiệu khác chính là việc các thành viên trong ban điều hành bán ra cổ phiếu HTM liên tục trong thời gian gần đây… – Margin-of-safety: Với rủi ro chu kỳ, quản trị, chính trị quá lớn và “business model” phụ thuộc hoàn toàn vào dự án BĐS nhà ở, chúng tôi đổi quan điểm và xếp HTM vào rổ “Out”, loại khỏi Watch list. |

Bài phân tích trích trong “ấn phẩm đầu tư giữa chiến tranh & hỗn loạn” kỳ 28, đã phát hành ngày 09.11.2019 vừa qua: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-28/

Đặt mua ấn phẩm cũ Golden Newsletter Vietnam: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

*Các số liệu dưới đây đã được cập nhật từ cuối tháng 10/2019 nên nhiều khả năng sẽ không khớp với hiện tại*

| § Giá thấp – cao 52 tuần: [7.2 – 21.5]

§ Giá hiện tại: [15.2] § SLCP đang lưu hành: 220 triệu cp § Vốn hóa thị trường: 3,300 tỷ đồng § Thanh khoản TB/phiên: 100,000 cp

§ EPS 12 tháng gần nhất: [0.1], đã hiệu chỉnh trích lập quỹ khen thưởng, phúc lợi § BVPS quý gần nhất: [8.2], đã điều chỉnh lợi ích CĐ thiểu số, phải thu, đầu tư rủi ro § Cổ tức TM: N.A § Quỹ đất xây dựng dự án: ~160,000m2 |

|

Tỷ lệ P/E trên |

Tỷ lệ P/B | ROIC 2018 |

Tổng diện tích quỹ đất sau CPH | Nợ vay ròng | Khoản phải thu “mờ ám” |

| Trượt 12T: 152x TB 5 năm: N.A |

1.9x | 0.5% | XD dự án: ~16ha Thuê KD: ~24ha |

Q2-19: 580 tỷ 2018: 600 tỷ |

Q2-19: 960 tỷ |

Meaning: Thành lập năm 2004 bằng việc tập hợp lại các công ty con trong lĩnh vực thương mại/bán lẻ của Hà Nội, rồi sau đó cổ phần hóa năm 2018 vừa qua với định giá hơn 120 triệu mỹ kim, Tổng Cty Hapro đã phát triển 15 năm thành một tập đoàn đa ngành với các thương hiệu nổi tiếng, bao gồm Hapromart, Haprofood, Thủy Tạ, Tràng Thi, Vang Thăng Long, hàng loạt các trung tâm thương mại, v.v Bên cạnh đó, công ty còn tập trung vào mảng chế biến-xuất khẩu hàng nông sản (85% doanh thu thuần), dù rằng mảng nầy có biên lợi nhuận ròng tí hon đến mức gần như không đáng kể (!)

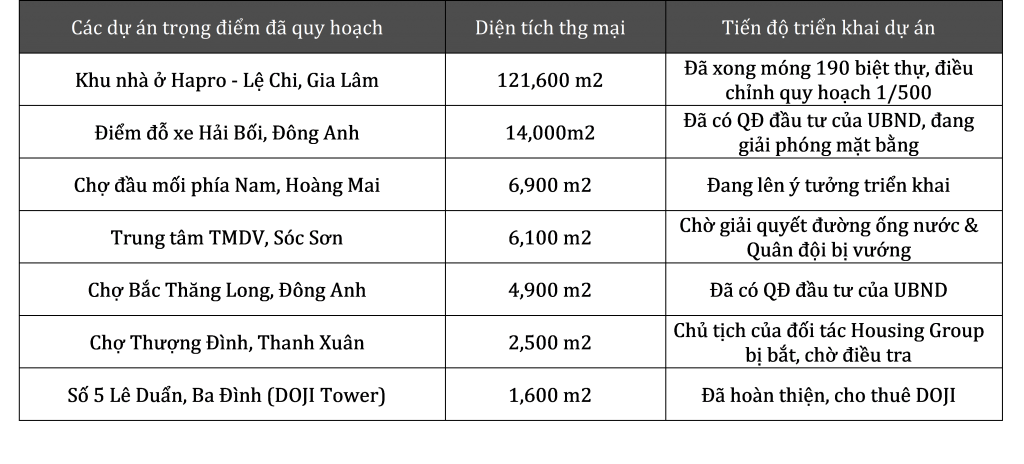

Moat: Tuy nhiên, điều mà những NĐT giá trị tinh khôn, hay cả nhà đầu tư chiến lược BRG Group của bà Nguyễn Thị Nga đã thâu tóm 65% cổ phần công ty vào năm ngoái (doanh nhân nổi tiếng đằng sau ngân hàng SeABank, chuyên mua lại các sân golf, khách sạn vị trí đẹp khắp Việt Nam) ngắm đến ở HTM, không phải mảng xuất khẩu nông sản có biên LN đáng thất vọng, mà chính là danh mục BĐS “ẩn” có vị trí đắc địa, đã trả tiền thuê đất 1 lần cho Nhà nước hoặc trả tiền đều hằng năm được quy hoạch xây dựng dự án khá thú vị! Theo bản cáo bạch của công ty, chúng tôi cho rằng quỹ đất của HTM hiện có xấp xỉ 40ha, trong đó ~24ha thuê để kinh doanh siêu thị/cửa hàng bán lẻ hoặc làm kho hàng/văn phòng, còn lại ~16ha chủ yếu nằm ở thủ đô Hà Nội đã được quy hoạch làm dự án, trong đó nổi bật là các dự án chủ đạo sau:

Nguồn: Bản cáo bạch 2018 & Báo cáo thương niên 2019 của HTM

Với quy hoạch chung của Chính phủ trong việc mở rộng 2 đô thị trọng tâm là Hà Nội lẫn TPHCM tản ra ngoại ô, chúng tôi đánh giá quỹ đất dự án ~16ha của Hapro ở các quận như Gia Lâm, Hoàng Mai, Đông Anh sẽ ngày càng có giá trị. Bằng cách so sánh giá đất khu vực xung quanh và chiết khấu dòng tiền, chúng tôi ước tính 7 dự án trọng điểm nầy có thể tăng thêm giá trị cho HTM từ 300-350 triệu USD trong tương lai dài hạn, đặc biệt với mối quan hệ và kinh nghiệm triển khai dự án “thần tốc” của BRG Group tại Hà Nội. Bên cạnh đó, chủ tịch Nguyễn Thị Nga cũng chia sẻ trong ĐHCĐ rằng bà nhất định sẽ xin lại lô đất ~23ha tại Gia Lâm mà Nhà nước đã rút lại từ Hapro trước khi cổ phần hóa để triển khai dự án, một tiềm năng chưa được ghi nhận vào sổ sách.

Financial: Như đã trình bày, bức tranh tài chánh của Hapro tương đối kém với ROIC thấp hơn 1%, nợ vay xấp xỉ 40% VCSH, khoản phải thu đáng lo ngại gần 1,000 tỷ – chiếm ~30% tổng tài sản, tiền mặt ít, cổ tức gần như bằng 0 nhiều năm qua… Dù vậy, điểm sáng nằm ở danh mục bất động sản “ẩn” nằm ở khoản tài sản dài hạn trên 2 nghìn tỷ của công ty, chủ yếu ở nhà xưởng/văn phòng, BĐS đầu tư, các dự án XDCB dở dang, tiền thuê đất trả trước cũng như các công ty liên kết có mặt bằng đắc địa.

Management: Chúng tôi không thích kế hoạch cổ tức tiền mặt chỉ 200đ/cp, ROIC kém, phải thu cao, tỷ lệ phúc lợi 16%/năm và sự trì trệ nhất định của ban điều hành cũ. Dù vậy, chúng tôi vẫn có niềm tin nhất định vào uy tín của BRG Group, khả năng triển khai dự án nhanh (như đã chứng minh ở dự án DOJI Tower) và kế hoạch cắt giảm chi phí ở những mảng kém hiệu quả sẽ cải thiện giá trị cổ đông đáng kể!

MOS: Cuối cùng, bằng việc cẩn trọng xác định giá trị thực các dự án BĐS trọng điểm, sau đó cộng với danh mục các công ty liên kết giá trị đã niêm yết và mảng kinh doanh truyền thống đem lại tầm 20 tỷ lợi nhuận/năm, trừ đi toàn bộ nợ phải trả ròng ở mức ~1,000 tỷ, giá trị thực của HTM theo ước tính cẩn trọng của chúng tôi ở mức 5,200 tỷ – tức [24.0], bất chấp các khoản phải thu “khó đòi”. Dù vậy, với các dự án còn nhiều sự không chắc chắn về tiến độ triển khai, chính sách cổ tức TM thấp và cơ cấu cổ đông ít đối trọng, chúng tôi xếp HTM vào rổ “Too tough”, đồng thời mức giá hời an toàn của HTM cho những NĐT giá trị năng động, ưa thích những case “hidden asset”(i) trên quan điểm chúng tôi nên ở mức [12.0].

Saigon, đăng lại ngày 11.11.2019, bởi Skopos – Golden Newsletter Vietnam