Phân tích sâu hơn từ các nguồn tài liệu của Hiệp hội cấp thoát nước Việt Nam (VWSA), 2030 Water Resources Group (WRG), NH Phát triển Châu Á (ADB), JICA, FiinResearch và nhiều nguồn thông tin liên quan khác

Bài viết trích từ ấn phẩm kỳ 36, “ấn phẩm ngành cấp nước sạch”, phát hành tháng 07.2020: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-36/

Đặt mua ấn phẩm cũ của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Quý độc giả thân mến,

Như đã giải thích trong topic thảo luận cách đây không lâu (https://bit.ly/2Vzv2Cj), từ quý 4 năm ngoái đến đầu năm 2020 nay – ngay cả trước khi dịch Covid19 xẩy ra – giữa nền kinh tế ở cuối chu kỳ, nhiều lĩnh vực tiềm ẩn rủi ro đòn bẩy nợ vay khổng lồ và sự lạc quan vô tận của phố Wall Việt Nam lúc bấy giờ, học theo ngài Buffett và ngài Howard Marks, chúng tôi đã thiết lập trạng thái phòng thủ (defensive mode) và bắt đầu mở rộng vòng tròn hiểu biết, đi tìm và đào sâu vào các ngành nghề an toàn, đi ngược đám đông.

Khi càng nghiên cứu sâu hơn, chúng tôi tìm thấy những lĩnh vực trên vô cùng thú vị trong ngắn hạn 1-2 năm tới và cả trong dài hạn: (1) Chúng thường mang tính kỹ thuật cao, bị điều hành chặt chẽ bởi chính sách của Chính phủ, do đó khá ít người thực sự hiểu mô hình kinh doanh và theo dõi sát sao trừ các chuyên gia trong ngành (2) Chúng ít bị ảnh hưởng bởi chu kỳ kinh tế hay chu kỳ TTCK, ở một số trường hợp định giá rẻ mạt và tăng trưởng doanh thu/dòng tiền tốt, chúng thậm chí còn không hề bị ảnh hưởng chút nào! (3) Với định hướng cổ phần hóa và thoái vốn của Chính phủ, chúng tôi nhìn thấy rất nhiều cơ hội mới với định giá hấp dẫn ở các lĩnh vực nầy (4) Cuối cùng, do yếu tố thanh khoản thấp và ít phổ biến, chúng hầu như bị “bỏ rơi” bởi phố Wall, những người còn đang bận rộn đầu cơ những cổ phiếu ngân hàng, bất động sản, bluechips định giá cao nóng sốt nhất.

Vì lẽ đó, những lĩnh vực phòng thủ như điện lực, cấp nước, dược phẩm, tiêu dùng thiết yếu hay những lĩnh vực chịu đựng triển vọng bi quan nhất trong ngắn hạn như hàng không, dầu khí, bán lẻ có lẽ sẽ tiếp tục là chủ đề chính (main theme) cho ấn phẩm TGN chúng tôi trong 1-2 năm tới. Như ngài Nguyễn Bỉnh Khiêm từng viết: “Ta dại, ta tìm nơi vắng vẻ”, chúng tôi rất ưa thích những lĩnh vực mà hiếm người quan tâm và cười chê, dù cũng nhận thức được rằng đa phần độc giả sẽ không hứng thú. Song bản chất đầu tư giá trị là sự khác biệt, do đó chúng tôi hoàn toàn vui vẻ với quyết định nầy: có thể nói giai đoạn ngắn hạn 1-2 năm tới sẽ là giai đoạn ấn phẩm TGN đi ngược đám đông nhất, trở về cội nguồn, thu hút những nhà đầu tư giá trị đích thực có cùng tư duy dài hạn với chúng tôi tựa như giai đoạn của những ấn phẩm đầu tiên ra đời vậy (*)

Vâng giới thiệu dông dài vậy để chúng tôi tiện giới thiệu chủ đề ngày hôm nay, sau một đợt bình chọn và nhiều gợi ý của các độc giả (https://bit.ly/3ghTCj9), chúng tôi quyết định “xắn tay áo lên” phân tích về mô hình kinh doanh, điểm hạn chế, tầm nhìn tương lai và các nhân tố đáng lưu ý khi phân tích ngành cung cấp nước sạch (water suppy sector) của Việt Nam. Dù vậy, như thường lệ, chúng tôi phải “rào trước” rằng mình không phải chuyên gia kĩ thuật, cũng không phải người làm trong hệ thống Nhà nước mà chỉ phân tích dựa trên góc nhìn của một NĐT giá trị với phương pháp hệ thống hóa ngành nghề (sector analysis) của ngài Ben Graham trong quyển Security Analysis huyền thoại, giúp các độc giả và những nhà đầu tư quan tâm khác nắm cơ bản của ngành nghề và cách nhận ra một cơ hội đầu tư xứng đáng nhanh chóng…

I. Mô hình kinh doanh & triển vọng (Business & Prospect)

-

Nhu cầu nước sạch:

Theo dữ liệu của VWSA và 2030 WRG, trung bình một năm mỗi người Việt sử dụng ~125 lít nước cho hoạt động sinh hoạt hằng ngày, tương ứng ~4.0-4.5 tỷ m3/năm và được dự phóng sẽ tăng trưởng xấp xỉ 5% CAGR cho đến năm 2030.

Ấy vậy mà nhu cầu nước cho toàn quốc được ước tính lên đến 115 tỷ m3/năm (số liệu 2016 của ADB), trong đó lĩnh vực nông nghiệp & nuôi trồng thủy sản đã chiếm đến 75%, 5% cho hoạt động công nghiệp, 17% còn lại cho hoạt động khác. Như vậy, tiêu dùng đô thị chỉ chiếm đâu đó tầm 3%-4% tổng nhu cầu nước toàn quốc.

Theo Thông tư 280/2016/TT-BTC của Bộ Tài Chính (https://bit.ly/38sQ6zW), dịch vụ công ích thủy lợi cho các hộ nông dân được giới hạn ở mức tối đa dao động từ 700 nghìn – 1.8 triệu đồng/ha/vụ cho các biện pháp tưới tiêu bằng trọng lực (bơm hoặc rút nước trực tiếp bằng kênh sông nước, hồ chứa) hoặc bằng động lực (trạm bơm). Nếu tưới tiêu chủ động một phần, trồng cây công nghiệp ngắn ngày hoặc các loại hình khác thì sẽ được ưu đãi tối đa chỉ bằng 40%-60% biểu phí theo Thông tư.

Tuy nhiên bài viết hôm nay của chúng tôi không muốn bàn về lĩnh vực thủy lợi cho nông nghiệp, mà là chuỗi giá trị của ngành cung cấp nước sạch cho sinh hoạt đô thị và công nghiệp. Theo số liệu thống kê mới nhất của Bộ Y tế, hiện có khoảng 17,2 triệu người (tương đương 21,5% dân số) đang sử dụng nguồn nước sinh hoạt ngầm từ giếng, chưa được kiểm nghiệm hay qua xử lý, trong khi hiện mới chỉ có khoảng 84% dân cư đô thị và 39% dân cư nông thôn được tiếp cận và sử dụng nguồn nước sạch, an toàn – chủ yếu do thiếu hụt đầu tư nhà máy nước và hệ thống đấu nối đến các vùng ven

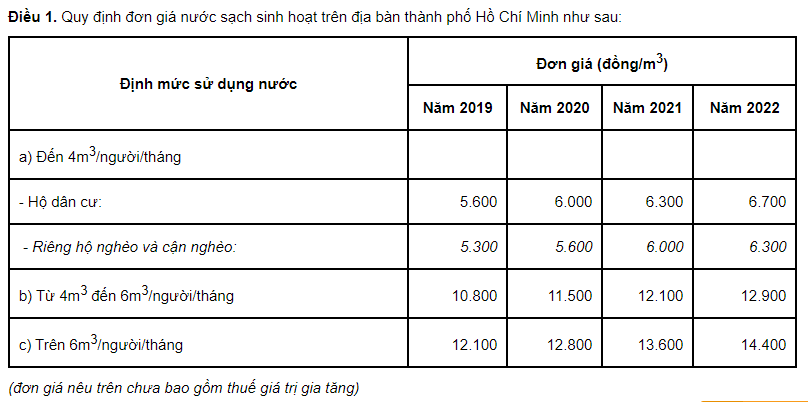

Khung giá nước sinh hoạt tại các đô thị hiện tại được chỉ thị bởi Ủy ban Nhân dân (UBND) của các tỉnh. Chẳng hạn, UBND TPHCM vừa ra Quyết định số 25/2019/QĐ-UBND về lộ trình tăng giá bán lẻ nước sạch sinh hoạt trên địa bàn TPHCM 2019-2022 ngày 24/10/2019 vừa qua (https://bit.ly/2ZvUJFk) cho công ty Sawaco thực hiện:

Với mức tăng giá xấp xỉ 6% CAGR trên, cộng với lượng tiêu thụ tăng đều đặn 5%-7% CAGR, chúng tôi đánh giá ngành cung cấp nước sạch cho sinh hoạt đô thị và công nghiệp là một trong những lĩnh vực có nhu cầu ổn định nhất, gần như không bị ảnh hưởng chút nào bởi chu kỳ kinh tế. Hiện giá nước trung bình của 94 hội viên VWSA ở mức 8,600đ/m3, tương đối rẻ hơn đáng kể so với khu vực và các quốc gia phát triển.

-

Nguồn cung nước sạch:

Những người dân bình thường và người ngoài ngành sẽ ít biết rằng gần 95% lượng nước chúng ta sử dụng ở các đô thị hiện nay đều đến từ nguồn nước mặt từ sông (surface water) hoặc nước xả ra từ các hồ chứa/đập thủy lợi, thủy điện (reservoir water). Chỉ một số ít các khu vực vùng xa hoặc miền núi mới sử dụng nguồn nước ngầm (ground water) do hầu hết hệ thống ngầm hiện nay đều ô nhiễm nghiêm trọng và đòi hỏi chi phí rất lớn để xử lý.

Để tóm gọn một cách đơn giản quy trình xử lý nước mặt, chúng tôi lấy ví dụ về nhà máy nước của Sawaco (TPHCM) xử lý nước mặt sông Đồng Nai: đầu tiên, trạm bơm sẽ hút nước sông và đặt 2 lớp chắn để lọc rác lớn và rác nhỏ, sau đó nước sẽ được phân thành các bể lắng, sục khí để lắn cặn xuống; tiếp theo, nước được chuyển qua bể lọc đơn giản với lớp cát và lớp sỏi, cuối cùng là bể trộn thứ cấp với fluor để chống sâu răng, clo để chống vi sinh và vôi để ổn định độ pH; từ đó, nước được chuyển về bể chứa nước sạch và kiểm định theo Thông tư của Bộ Y Tế về độ vi sinh, pH và hàm lượng tối đa của Clo trước khi dẫn đường ống đến các công ty phân phối/bán lẻ cho người dân tại các địa bàn quận/huyện. Quý độc giả có thể xem thêm video clip mà phóng viên báo Thanh niên đã thực hiện tại Sawaco để hiểu rõ hơn: https://thanhnien.vn/doi-song/nguoi-sai-gon-xai-nuoc-sach-tu-nuoc-song-dong-nai-qua-xu-ly-nhu-the-nao-1143386.html

Nhìn quy trình đơn giản và cơ sở vật chất đã cũ trên, chắc quý độc giả cũng giống như chúng tôi đều không tin rằng ta có thể uống nước trực tiếp tại vòi (tap water) tương tự như các được phát triển được! Với nguồn nước sông ngòi ngày càng bị ô nhiễm do xả thải từ các nhà máy, rác thải từ các hộ dân, chúng tôi tin rằng ta cần phải có nhà máy xử lý nước với công nghệ tiên tiến hơn, cộng với khâu kiểm định đầu vào và đầu ra của nguồn nước phải được thanh tra chặt chẽ, tránh tình trạng không phát hiện ra được dầu loang như scandal của CTCP Đầu tư Nước sạch Sông Đà (Viwasupco, UPCOM: VCW) cách đây không lâu.

-

Cơ cấu ngành & các tay chơi trong ngành:

Ở các thị trường phát triển trên toàn cầu như Mỹ, Trung Quốc hoặc Châu Âu, các tay chơi trong ngành chiếm trọn chuỗi giá trị từ khâu thiết bị (equipment), cho đến hóa chất xử lý nước, nhà máy nước, công ty phân phối nước qua đường ống, công ty bán lẻ nước, công ty xử lý nước thải, v.v

Song ở Việt Nam, với ngành cung cấp nước sạch cho sinh hoạt đô thị (chúng tôi gọi tắt là cung cấp nước sạch để phân biệt với hoạt động thủy lợi cho nông nghiệp) chỉ mới được xã hội hóa (cổ phần hóa) khoảng 10-15 năm gần đây, chúng tôi chỉ có thể phân cơ cấu ngành thành hai nhóm chính: (1) Các nhà máy xử lý nước (2) Các công ty độc quyền phân phối, bán lẻ nước tới người tiêu dùng

– Các nhà máy cung cấp nước sạch:

Chúng tôi nhìn nhận mảng nhà máy xử lý nước có phần khá tương đồng với lĩnh vực nhà máy phát điện (power generation) của ngành điện lực, khi mà chúng được mở cửa cho tư nhân đầu tư, và chỉ có một người mua duy nhất là công ty của Chính phủ (B2G) với khung giá được thỏa thuận nhằm đảm bảo tính khả thi của dự án.

Lợi thế cạnh tranh của nhà máy đến từ quy mô công suất (m3/ngày đêm), công nghệ tiên tiến và khả năng vận hành hiệu quả, và tất nhiên yếu tố không thể thiếu là vị thế tài chính, mối quan hệ với UBND tỉnh của công ty mẹ để đạt được thỏa thuận tốt nhất. Có thể nói dù đã mở cửa, song rào cản gia nhập ngành đầu tư nhà máy nước vẫn rất lớn, tạo ra thế độc quyền nhóm (oligopoly).

Tại TPHCM, có thể liệt kê một vài nhà máy nước lớn, lâu đời và ổn định nhất là NMN Thủ Đức (750k m3/ngày đêm), NMN Tân Hiệp (300k m3/ngđ) – cả hai đều thuộc quyền sở hữu của TCT TNHH MTV Cấp nước Sài Gòn (Sawaco). Bên cạnh đó, đã có thêm sự tham gia của nhiều nhà máy nước tư nhân khác như NMN BOO Thủ Đức (300k m3/ngđ), SWIC (300k m3/ngđ), Tân Hiệp 2 (300k m3/ngđ) – sở hữu cổ phần lớn bởi REE Corp; NMN Củ Chi bởi Saigon Water – CII.

Tại Hà Nội, hiện tại nguồn cung cấp chính vẫn đến từ 3 nhà máy chính là NMN Sông Đà nổi tiếng vừa qua (300k m3/ngđ) thuộc sở hữu của Gelex & REE Corp, NMN Sông Đuống (240k m3/ngđ) thuộc sở hữu của CTCP Aqua One và NMN Sông Hồng (300k m3/ngđ) thuộc sở hữu của Công ty TNHH MTV Nước sạch Hà Nội – Hawacom.

Ở các tỉnh khác, chúng tôi nhận thấy hầu hết các nhà máy nước đều được sở hữu độc quyền bởi công ty cấp nước tại địa phương trực thuộc UBND Tỉnh. Chẳng hạn như NMN Hồ Đá Đen thuộc sở hữu của Bwaco (UBND BRVT), NMN Bàu Bàng thuộc Biwase (UBND Bình Dương). Chỉ có số ít các tay chơi khác thuộc tư nhân, song có lẽ cũng chưa hẳn là tư nhân, như TDM Water (NMN Dĩ An) hay DNP Water (NMN Nhị Thành, Long An), v.v

– Các công ty phân phối, bán lẻ nước sạch:

Mảng phân phối nước sạch, đều thuộc sở hữu độc quyền bởi các công ty Nhà nước trực thuộc UBND Tỉnh, cũng khá tương tự với ngành Điện lực với sự độc quyền của EVN, chủ yếu do đặc tính an ninh quốc phòng, an sinh – xã hội của lĩnh vực thiết yếu nầy.

Các công ty phân phối nước sạch (distribution companies) có nhiệm vụ xây lắp, đấu nối đường ống đến các khu vực dân cư, lắp đặt đồng hồ và thu tiền phí hằng tháng trên từng hộ dân. Gía bán lẻ đã được quy định rõ theo Quyết định của UBND tỉnh nên các công ty trên không thể gia tăng biên lợi nhuận bằng cách tăng giá ngẫu hứng được, dù vậy chúng cũng sẽ được hưởng lợi nếu như tỉnh có lộ trình tăng giá như TPHCM và Bình Dương thời gian vừa qua. Mặt khác, mấu chốt của lợi thế cạnh tranh của nhóm công ty trên nằm ở khả năng quản lý thất thoát nước (water loss ratio), quản lý chi phí đầu tư đường ống và quản lý chi phí bán hàng, quản lý doanh nghiệp (SG&A) – thứ luôn chiếm tỷ trọng khá lớn trên lợi nhuận gộp.

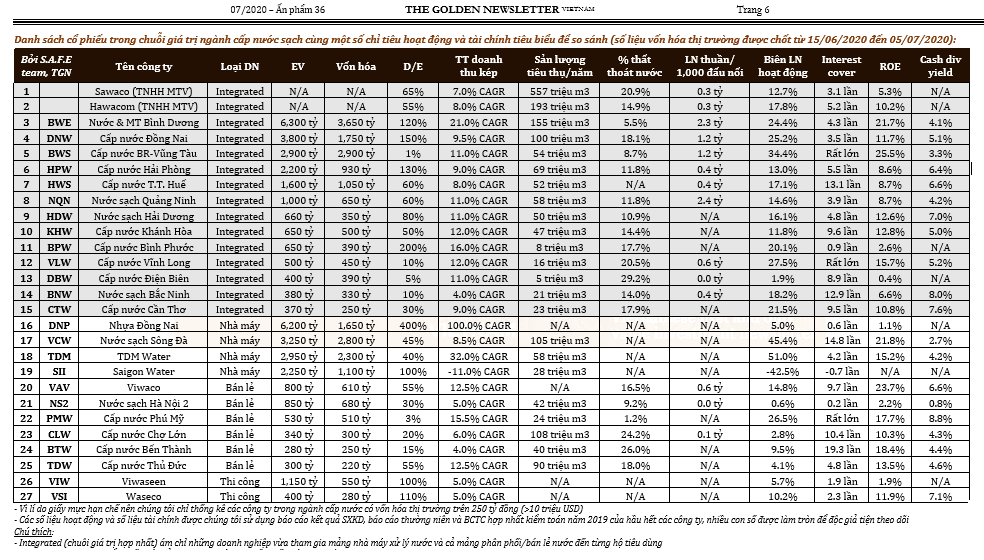

Do chủ trương cổ phần hóa và niêm yết các doanh nghiệp Nhà nước của Thủ tướng Chính phủ từ 2016 để cải thiện hoạt động quản trị và kinh doanh, ngành phân phối nước cũng không nằm trong ngoại lệ. Chúng tôi nhận thấy rất nhiều các đơn vị cấp nước độc quyền của các tỉnh đã IPO và niêm yết nhưng rất ít người chú ý, trong đó chỉ có vài cái tên nổi bật quy mô lớn như Biwase (Bình Dương), Dowaco (Đồng Nai), Bwaco (BR-Vũng Tàu) được chú ý. Còn rất nhiều công ty quy mô nhỏ (smallcap) khác trải khắp các tỉnh thành như Đà Nẵng, Hải Phòng, Cần Thơ Khánh Hòa, Phú Yên, v.v đều đã niêm yết và đem lại lợi suất cổ tức tương đối tốt song lại gần như không hề được biết đến bởi đại đa số các NĐT cá nhân và chúng gần như không có thanh khoản giao dịch.

Mặt khác, cơ hội có thể nằm ở những công ty con phân phối thành viên của Tổng công ty lớn như Sawaco TPHCM hay Hawacom Hà Nội. Chúng cũng được phân chia theo địa bàn và có lợi thế độc quyền. Một nhà đầu tư lớn tuổi mà chúng tôi biết đã đầu tư vào các đơn vị trên với định giá rẻ mạt với lợi suất cổ tức >20% từ nhiều năm trước, khoảng giai đoạn 2013-2014. Nếu nắm giữ đến bây giờ, nhà đầu tư ấy ắt đã có giá vốn đầu tư bằng 0 (do nhận cổ tức tiền mặt nhiều năm tích lũy) cùng với khoảng tăng giá (capital gains) ít nhất 200%-300%, trong khi đại đa số thị trường còn không biết các công ty trên có tồn tại!

-

Điểm hạn chế:

Dù vậy, không có lĩnh vực nào là hoàn hảo cả, chúng tôi vẫn còn nhìn thấy nhiều điểm hạn chế của lĩnh vực hạ tầng nước Việt Nam trên góc nhìn của một nhà đầu tư:

Thứ nhất, chưa thể tự do hóa hoàn toàn mảng nhà máy xử lý nước. Với quy mô vốn đầu tư rất lớn cộng với việc chỉ có một người mua là công ty cấp nước trực thuộc UBND tỉnh, lĩnh vực xử lý nước (water treatment) vẫn còn phụ thuộc rất nhiều vào ý chí của lãnh đạo tỉnh mà thiếu đi một khung pháp lý dạng như thị trường phát điện cạnh tranh (CGM) của lĩnh vực phát điện và một lộ trình để đi đến tự do hóa. Vì lẽ này, hầu hết các nhà máy xử lý nước tư nhân đều thuộc các tập đoàn lớn có tiềm lực tài chính và mối quan hệ mạnh mẽ như REE Corp, Gelex Energy, Aqua One hay DNP Water.

Thứ hai, cơ cấu sở hữu 51% trở lên của các công ty phân phối nước khiến hoạt động quản trị trở nên trì trệ, kém minh bạch và thiếu công bằng với các cổ đông thiểu số. Theo số liệu của VWSA, tỷ lệ thất thoát nước của 94 thành viên hiệp hội trung bình lên đến 18%, thậm chí lên đến 22% tại TPHCM, cao gấp đôi mức trung bình chỉ 10%-11% tại các nước phát triển. Bên cạnh đó, chỉ tiêu hiệu quả hoạt động/1000 đấu nối trung bình cũng ở mức khá thấp, lợi nhuận không tăng trưởng nhưng chi phí SG&A tăng đều, trích khen thưởng phúc lợi ở mức cao, cổ tức tiền mặt chưa tương xứng, tất cả đều là hệ quả của cơ cấu cổ đông ít đối trọng.

Cuối cùng, nhiều công ty ngành cấp nước cổ phần hóa, IPO và niêm yết nhưng chỉ làm “vì lấy lệ” theo chủ trương Chính phủ, chưa thực sự minh bạch hóa thông tin. Họ đặt kế hoạch đi lùi, không công bố thông tin đầy đủ, một số case chúng tôi từng phân tích còn có những giao dịch tài chính bất thường, phát hành ESOP, phát hành riêng lẻ cho những đơn vị “lạ”, phân bổ vốn rất đáng ngờ…

-

Tầm nhìn và triển vọng tương lai:

Tuy nhiên chúng tôi không hề bi quan về lĩnh vực trên 100%. Tiến trình cổ phần hóa, minh bạch hóa và phát triển TTCK chỉ vỏn vẹn dưới 10 năm qua của Việt Nam đã khiến nhiều bên khinh thường phải kinh ngạc. Câu châm ngôn: “Never bet against America” của ngài Buffett cũng có thể áp dụng vào cho nền kinh tế và TTCK Việt Nam vậy: “Never bet against Vietnam”!

Chúng tôi đánh giá các nhà máy xử lý nước và công ty phân phối nước ở các đô thị lớn đang ở vị trí đặc biệt hưởng lợi (well-positioned) trước nhiều động lực tăng trưởng “không thể tránh khỏi”:

(1) Với xu hướng đô thị hóa mạnh mẽ khiến mật độ dân số ngày càng dầy đặc tại các đô thị lớn, đặc biệt là TPHCM và khu vực bát giác kim cương đầy triển vọng (TPHCM, Đồng Nai, Bình Dương, Bà Rịa – Vũng Tàu, Bình Phước, Tây Ninh, Long An, Tiền Giang) hay tam giác kinh tế Hà Nội – Hải Phòng – Quảng Ninh, nhu cầu tiêu thụ nước sạch và tận dụng hiệu quả hệ thống đường ống sẽ ngày càng tăng tốc trong 10 năm tới tại hai vùng trọng điểm trên.

(2) Với nguồn cung nước sạch ngày càng hiếm hoi và tình trạng ô nhiễm tăng nhanh qua sự đánh đổi phát triển công nghiệp của Việt Nam trong công cuộc thu hút FDI và phát triển nền công nghiệp phụ trợ cho đến 2045, chúng tôi tin rằng cả giá nước bán lẻ B2C và giá nước bán sỉ của các nhà máy xử lý nước B2G sẽ buộc phải có lộ trình tăng giá ở hầu hết các tỉnh thành. Với giá bán tăng và lượng tiêu thụ tăng trưởng đều đặn, việc ngành cấp nước sạch có mức tăng trưởng kép hai chữ số là điều không thể tránh khỏi.

(3) Dù chê bai về độ minh bạch và quản trị của ngành nước, chúng tôi vẫn lạc quan về công cuộc cổ phần hóa và tham gia sâu hơn của nhóm tư nhân quản trị tốt ở các khâu trong dài hạn. Việc REE Corp tham gia vào HĐQT của một số công ty phân phối nước sau khi nhóm này niêm yết lên sàn khiến chúng tôi nhận thấy đã có nhiều sự cải thiện nhất định, dù rằng quá trình nầy còn chậm. Chúng tôi cũng đang chờ đợi một vài cái tên lớn sẽ IPO trong tương lai như mảng cấp nước của REE, Gelex, Aqua One, DNP Water hay các tổng công ty lớn như Sawaco, Hawacom với một tỷ lệ cổ phần tương đối đáng kể dù không chi phối, góp phần gia tăng tính minh bạch trong quản trị và tạo một khu vực cơ hội đầu tư mới bền vững, phản chu kỳ cho TTCK Việt Nam.

(hết kỳ 1, kỳ 2 bắt đầu tại đây)

II. Các chỉ tiêu hoạt động & tài chính đáng chú ý khi phân tích (operating & financial metrics)

Đối với một doanh nghiệp cấp nước tiêu biểu, chúng tôi sẽ nhìn vào hai nhóm nhân tố chính khi phân tích: một là các chỉ tiêu hoạt động đặc thù ngành nước (operating metrics) và hai là các chỉ tiêu tài chính quan trọng. Các chỉ tiêu dưới đây được tóm gọn từ bộ tiêu chí benchmarking của VWSA, WorldBank và các công ty quốc tế khác:

- Các chỉ tiêu hoạt động:

– Tỷ lệ thất thoát nước (water loss ratio): tỷ lệ thất thoát nước là một trong những chỉ tiêu quan trọng nhất của ngành nước, dùng để so sánh, đặt mục tiêu, và ảnh hưởng trực tiếp đến lợi nhuận ròng. Nguyên nhân thất thoát nước chủ yếu do đường ống cũ, hiện 10% các đường ống ở TPHCM đã có độ tuổi từ 30-40 năm tuổi, nhiều tuyến ống nước dưới lòng phố cổ Hà Nội còn có tuổi đời cao hơn, song chúng không thể bị thay thế hoàn toàn do địa hình phức tạp, mà chỉ có thể “đụng đâu, sửa đó”. Một nguyên nhân khác do hoạt động công trình phức tạp, dẫn đến vỡ đường ống. Nguyên nhân hiếm hơn là hoạt động trục lợi, khoan thẳng vào đường ống để lấy nước miễn phí của một số “thủy tặc” (?!)

“Chỉ cần giảm 1% tỷ lệ thất thoát nước là xem như có thêm một lượng nước đủ cung cấp cho một phường” theo ông Bùi Sỹ Hoàng – Phó TGĐ Sawaco, điều này cho chúng ta thấy lợi ích lớn lao của việc hạ thấp tỷ lệ thất thoát nước. Một trong số những ví dụ thành công nhất về việc cải thiện tỷ lệ thất thoát nước là CTCP Cấp nước Gia Định (HNX: GDW), từ 2012-2018, công ty đã giảm tỷ lệ thất thoát từ 52% xuống còn 20%, bằng nhiều biện pháp, bao gồm kế hoạch phân vùng cấp nước đồng hồ tổng (outlet) nhằm xác định vùng thất thoát, nâng cao chất lượng công trình đường ống ngay từ khâu thiết kế, lựa chọn vật liệu HDPE, uPVC để tăng độ bền, đồng thời gắn mới các đồng hồ nước và quản lý chặt chẽ, tránh các hành vi gian lận.

Tỷ lệ thất thoát nước trung bình ở hai đô thị lớn TPHCM và Hà Nội từng ở mức khá cao, lên đến 30%-40% giai đoạn 2000s, hiện nay được ước tính ở mức 20%-25% tùy nguồn thống kê. Còn theo số liệu hiệp hội VWSA thống kê 94 thành viên của mình ở khắp các tỉnh thành thì con số thất thoát nước trung bình xấp xỉ 18.4% (2018). Do đó, chúng tôi cho rằng tỷ lệ thất thoát nước của một công ty tốt nhất chỉ nên ở mức 15%-20% hoặc thấp hơn.

– Sản lượng tiêu thụ (m3/năm): con số khá cơ bản thường được công bố bởi ban lãnh đạo các cty cấp nước hàng năm. Sản lượng tiêu thụ của các nhà máy nước có thể cao hơn công suất thiết kế do chạy vượt công suất.

– Số lượng đấu nối (đồng hồ): chỉ tiêu của các công ty phân phối, bán lẻ nước đến từng hộ dân. Một số đơn vị có thống kê thêm km đường ống nước mà công ty đang sở hữu. Những khu vực vùng ven tại các đô thị phát triển mạnh như TPHCM, Hà Nội sẽ có thể gia tăng số lượng đấu nối đáng kể khi mật độ dân cư tăng mạnh ở vùng ven, chẳng hạn như Thủ Đức, Q9, Q12, Q. Bình Chánh, v.v

– Lợi nhuận hoạt động/1,000 đấu nối: số liệu để đo lường hiệu quả sau khi trừ chi phí SG&A trên cùng đơn vị đấu nối đối với các công ty cùng nhóm phân phối với nhau. Nhóm công ty phân phối ở đô thị lớn như TPHCM hoặc Hà Nội thường có mức độ hiệu quả khá thấp do mang nhiệm vụ xã hội ngoài kinh doanh cao. Ban lãnh đạo các công ty nầy thường phải đặt mục tiêu bao phủ từ 90%-100% các hộ dân trên địa bàn như nhiệm vụ trọng tâm thay vì con số lợi nhuận như chúng ta phân tích.

- Các chỉ tiêu tài chính

– Nợ vay/vốn chủ sở hữu (debt/equity): con số tài chính khá cơ bản để đánh giá mức độ đòn bẩy mà một doanh nghiệp nặng tính TSCĐ (capital-intensive) thường sử dụng. Trong ngành tiện ích cộng đồng (utilities) như cấp nước, chúng tôi nhận thấy nhóm các công ty vay nợ nhiều thường là nhóm nhà máy nước với chi phí đầu tư ban đầu rất lớn. Chẳng hạn như dự án NMN Sông Đuống của CTCP Aqua One có tỷ lệ nợ vay/vốn chủ lên đến 400% (!) Một số công ty khác vừa xây nhà máy nước mới như Saigon Water, TDM Water cũng có tỷ lệ nợ vay/vốn chủ khá cao, thông thường từ 50%-100%

– Khả năng chi trả lãi vay (interest coverage): chúng tôi cho rằng chỉ tiêu nầy còn quan trọng hơn cả chỉ tiêu debt/equity thông thường. Với đặc tính đầu ra ổn định của ngành tiện ích cộng đồng như điện lực/cấp nước, các ngân hàng và trái chủ sẵn sàng cho vay công ty và chấp nhận tỷ lệ đòn bẩy cao chính vì khả năng chi trả lãi vay của dự án.

Một dự án tốt nên có khả năng chi trả lãi vay ít nhất 4-5 lần làm biên an toàn vì còn rất nhiều chi phí khác ngoài chi phí lãi vay như SG&A, thuế, nợ vay gốc, sửa chữa lớn. Như case Hyflux Tuaspring Desalination Plant mà chúng tôi phân tích trong ấn phẩm Singapore cách đây không lâu (https://newslettervietnam.com/hyflux-bai-hoc-vo-no-trai-phieu-kinh-dien-tai-singapore/), một NĐT cá nhân tiêu biểu tại Singapore nếu phân tích được khả năng chi trả lãi vay của dự án kém đến như thế nào thì đã không bỏ toàn bộ khoản tiết kiệm cả cuộc đời mình để mua trái phiếu vĩnh cửu và cổ phiếu ưu đãi của Hyflux. Song với việc phân phối trái phiếu chỉ qua máy ATM và nhiều người trong số đó đã lớn tuổi, thậm chí không biết đọc BCTC như thế nào, kết cục mất trắng số tiền là không thể tránh khỏi.

– Tăng trưởng doanh thu kép (revenue CAGR): chỉ tiêu đo lường tốc độ tăng trưởng doanh thu, hệ quả của việc tăng sản lượng và giá bán của công ty, qua một chuỗi thời gian để so sánh với trung bình ngành hoặc so với đối thủ cạnh tranh liên quan.

– Biên lợi nhuận hoạt động (operating margin): dù báo chí và các chuyên gia phân tích thường sử dụng biên lợi nhuận gộp để chứng minh rằng ngành cấp nước lãi cao như thế nào, chúng tôi lại không đồng tình với quan điểm đó: lợi nhuận gộp không nói lên được dự án đó sinh lời cao hay không vì còn rất nhiều chi phí khác như SG&A, chi phí tài chính như đã kể trên.

Đối với mảng phân phối/bán lẻ nước chẳng hạn, chi phí SG&A cho nhân viên lắp đặt, hệ thống đồng hồ nước, thu hồi nợ và quản lý là rất lớn, một số trường hợp lên đến 60%-80% lợi nhuận gộp (!) Do đó, chúng tôi tin rằng biên lợi nhuận hoạt động là con số thay thế tốt hơn.

– Suất sinh lời trên vốn chủ (return on equity): thể hiện suất sinh lời trên vốn chủ dự án. Các công ty trong ngành cung cấp nước sạch thường ít thua lỗ, có suất sinh lời ROE tương đối tốt, trung bình từ 12% đến 15%.

– Lợi suất cổ tức tiền mặt (dividend yield): lợi suất cổ tức tiền mặt hiện tại hoặc dự kiến trong tương lai có thể nói là yếu tố quan trọng nhất để quyết định độ hấp dẫn của một thương vụ đầu tư ngành “utilities” tiêu biểu. Nếu lợi nhuận công ty khá cao, song ban lãnh đạo không trả cổ tức tiền mặt tương xứng cho cổ đông, mà thay vào đó lại trích quỹ khen thưởng, tái đầu tư vào những lĩnh vực ngoài cốt lõi hoặc không dùng để trả nợ vay nhanh chóng thì đó vẫn là một case rất khó để chúng tôi quan tâm.

Trên quan điểm chúng tôi, ngành tiện ích cộng đồng thường ít mang tính tăng trưởng, do đó việc tái đầu tư lợi nhuận giữ lại không được ưa thích bằng việc nhanh chóng giảm đòn bẩy nợ vay và tối đa hóa cổ tức tiền mặt, hoàn lại vốn cho các cổ đông nắm giữ để họ tiếp tục tái đầu tư vào các khu vực tăng trưởng cao khác.

III. Các khía cạnh khác, kết luận

Sau khi “review” sơ qua tầm 25-35 case của ngành cấp nước sạch, cũng tương tự như các case khác, chúng tôi cho rằng ban quản trị (management) vẫn luôn là điều kiện tối quan trọng. Như lời khuyên của ngài Fisher, nhà đầu tư cần đặt 2 câu hỏi sau: (1) Liệu ban lãnh đạo công ty có điều hành tốt – thông qua chỉ tiêu hoạt động và tài chính? (2) Liệu họ có đối xử công bằng với cổ đông thiểu số, thể hiện qua cách phân phối lợi nhuận và cổ tức? Nhiều case trong số trên, có 1-2 case chúng tôi đã phân tích trong quá khứ, dù có mô hình kinh doanh tốt, hiệu quả hoạt động vượt trội, song lại không đáp ứng yếu tố quản trị thì chúng tôi vẫn bỏ qua nhanh chóng mà không hề có một chút tiếc nuối nào…

Về mặt định giá, với ngành nghề nặng TSCĐ như điện lực hay cấp nước, chúng tôi thường xuyên nhấn mạnh về tầm quan trọng của việc nhìn nhận doanh nghiệp theo góc độ “enterprise value” (EV) – tức vốn hóa thị trường cộng với nợ vay. Khi so sánh EV với lợi nhuận cốt lõi điều chỉnh hoặc dòng tiền, một nhà đầu tư sẽ biết được anh ta mất bao nhiêu năm để hoàn lại vốn liếng của mình.

Cuối cùng, yếu tố thanh khoản (liquidity) có thể nói là điểm yếu lớn nhất của ngành cấp nước sạch. Nhiều công ty có quy mô tương đối tốt (>100 triệu USD) nhưng lại có thanh khoản quá thấp. Dù vậy, với một số trường hợp có mức thanh khoản trung bình từ 1,000-10,000cp/phiên, một NĐT cá nhân phòng thủ với vốn liếng nhỏ tiêu biểu hoàn toàn có thể kiên nhẫn chờ đợi mua tại mức giá tốt, lợi suất cổ tức hấp dẫn, rồi nắm giữ lâu dài mà vẫn có thể đạt mức sinh lời cao hơn đáng kể so với thị trường chung. Mặt khác, những NĐT năng động chuyên nghiệp hoặc NĐT tổ chức quy mô lớn hoàn toàn có thể tìm mua các thương vụ thỏa thuận đối với những case anh ta cảm thấy đủ hấp dẫn cho mục tiêu dài hạn.

Tóm lại, dù ngành cấp nước sạch tại Việt Nam còn nhiều hạn chế về mặt quản trị hay thanh khoản, với đặc tính bền vững, ít chịu ảnh hưởng của chu kỳ và triển vọng tương đối sáng sủa trong 10 năm tới, chúng tôi tin rằng đâu đó vẫn có nhiều vùng cơ hội cho các nhà đầu tư giá trị thuần chủng (deep value investor), những người sẵn sàng lựa chọn con đường khác biệt với đám đông, với sự kiên nhẫn nắm giữ ít ai sánh bằng!

Saigon, đăng lại ngày 26.10.2020, bởi S.A.F.E team – TGN

tỉ lệ thất thoát nước thì mình có thể tìm kiếm ở nguồn nào nhỉ BBT

Cá nhân mình xem tỷ lệ thất thoát nước trong Báo cáo thường niên của Công ty. Báo cáo này được đăng trên Website của công ty đó.

Có số liệu của “nước ghi thu” và “nước sản xuất” thì sẽ tính toán được tỷ lệ thất thoát nước = 1 – nước ghi thu/nước sản xuất