| “If you like the store, chances are, you will like the stock.” – Peter Lynch |

Bài viết trích từ ấn phẩm kỳ XVIII, “ấn phẩm bán lẻ”, phát hành tháng 01.2019: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-18/

Đặt mua ấn phẩm cũ của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Đã trải qua một quãng thời gian dài kể từ ngày chúng tôi phân tích mục bức tranh ngành kinh tế với ngành ngân hàng – nơi mà những lời cảnh báo cẩn trọng của chúng tôi đã trở thành hiện thực chỉ vài tháng sau đó.

Nay giữa bối cảnh có phần u ám, với yêu cầu của độc giả muốn phân tích các ngành đang “nóng” như dệt may, thủy sản, khu công nghiệp, … chúng tôi lại muốn “đi ngược thời đại”, trở về với ngành bán lẻ (retailing) – một lĩnh vực tưởng chừng như đã “hết thời” với vốn hóa nhỏ.

Ấy vậy mà thay vì nhỏ bé như ta vẫn nghĩ, bán lẻ về bản chất luôn là một lĩnh vực vô cùng rộng lớn, gần gũi với cuộc sống hằng ngày của ta, thậm chí sẽ đem lại tỷ suất sinh lời đáng nể phục nếu chúng ta am hiểu, và đầu tư một cách vô cùng nhạy bén…

Phần 1: Hiểu ngành bán lẻ một cách đúng đắn

Trước hết chúng tôi xin mạn phép đưa ra một lời cảnh báo nho nhỏ rằng: nếu quý độc giả thấy có bất cứ người nào tự nhận mình là một chuyên gia am hiểu vẹn toàn về ngành bán lẻ, thì xin hãy mau chóng bỏ lơ hắn ta và mỉm cười một cách đầy khoan dung…

- Bán lẻ là một ngành rộng lớn & tràn đầy cơ hội:

Vâng đúng vậy! Ngay cả một CEO hàng đầu thế giới của hãng bán lẻ, cũng không thể nào dám tự nhận mình là chuyên gia trong mọi lĩnh vực bán lẻ được (!)

Ron Johnson, từng là phó chủ tịch huyền thoại phụ trách các cửa hàng bán lẻ đầu tiên của Apple, sau đó thành công vang dội ở chuỗi siêu thị Target, cuối cùng bị sa thải cay đắng vì ông đã thất bại trong việc cải tổ chuỗi bán lẻ JC.Penney và làm hãng này thua lỗ hàng tỷ USD. Eddie Lampert – một nhà quản lý quỹ trẻ tuổi tài ba, từng thành công với vô số khoản đầu tư vào các hãng bán lẻ như AutoZone, Auto-Nations Inc, K-Mart, cuối cùng đã chìm đắm vào khoản thua lỗ tại Sears đến tận 13 năm (!) Cuối cùng ông cũng bỏ cuộc và hãng Sears đã phá sản cách đây 2 tháng như ta đã biết.

Tất cả tựu chung lại, âu là bởi vì ngành bán lẻ rộng lớn khôn cùng (vast), như chúng tôi thường nhắc đi nhắc lại:

– Mỗi mảng bán lẻ đều có những đặc thù kinh doanh, bí quyết và triển vọng dài hạn khác nhau.

– Mỗi mảng bán lẻ có thể được coi là lĩnh vực tiêu dùng thiết yếu/chu kỳ tùy thuộc vào đặc tính sản phẩm.

– Mỗi mảng bán lẻ có thể có mức định giá cách xa nhau đến kinh ngạc.

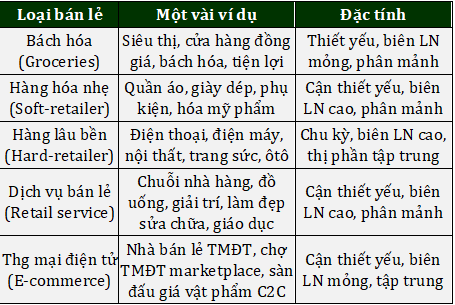

Vì thế, để hiểu sâu hơn về một ngành có quy mô như vậy, nhất thiết ta phải phân loại chúng ra một cách thông minh. Trước đây, nhiều doanh nhân và các nhà nghiên cứu thường phân loại các hãng bán lẻ thành ba loại chính: trung tâm thương mại (department store), cửa hàng bán lẻ chuyên dụng (specialty store) và cuối cùng là chuỗi siêu thị giảm giá lớn (discount mega store).

Tuy nhiên, trên quan điểm cá nhân, chúng tôi cho rằng cách phân loại như vậy hơi chung chung, chưa nêu bật được sự khác biệt trong các chuỗi ở ngày nay. Trong khi đó, ở giới đầu tư của phố Wall và các nhà kinh doanh hiện đại, họ đã phân ngành bán lẻ ra làm 5 loại khá logic như sau:

Trong 5 nhóm trên, hầu như 4 nhóm đầu tiên đều đã mang tính truyền thống và phát triển từ hàng chục năm, song xu hướng tập trung thành chuỗi hiện đại, quản lý bằng công nghệ cao chưa được phổ biến. Trong khi đó, nhóm cuối cùng (e-commerce), một trong những loại hình bán lẻ mới mang tính “hủy diệt” ở các nước phát triển – được cho là sẽ thay thế ít nhất một nửa các nhóm còn lại tại Việt Nam trong tương lai không xa.

Như vậy, có thể thấy rằng ngành bán lẻ là một lĩnh vực vô cùng rộng lớn, hấp dẫn, dễ hiểu vì ảnh hưởng đến cuộc sống hằng ngày của ta. Tuy nhiên, vì quá trình cổ phần hóa – niêm yết cổ phiếu hiện nay của Việt Nam tương đối chậm, cộng với việc nền kinh tế ta có quy mô nhỏ và tương đối “tụt hậu” so với thế giới nên lĩnh vực bán lẻ phụ thuộc rất nhiều vào các tay chơi nước ngoài có kinh nghiệm. Do đó, dù ngành bán lẻ niêm yết trên sàn hiện nay chỉ hiện hữu một vài doanh nghiệp hàng lâu bền lớn – song chưa thể nào phản ánh hết được toàn bộ tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng gần 200 tỷ USD/năm của Việt Nam (!)

Nhờ thế, dù gặp trắc trở trong ngắn hạn, chúng tôi tin rằng với dân số trẻ gần 50 triệu người, xu hướng đô thị hóa và gia tăng việc làm nhờ dòng vốn FDI, cơ hội được tạo ra trong dài hạn ở những thị trường bán lẻ ngách hoặc những lĩnh vực dịch vụ bán lẻ mới là rất, rất lớn cho các nhà đầu tư nhạy bén và thông minh.

- Điểm chung của các hãng bán lẻ:

Dù triển vọng dài hạn khá hấp dẫn, song lĩnh vực bán lẻ chắc chắn không dành cho mọi người. Với đặc thù phân mảnh ở những ngành có nhu cầu ổn định thiết yếu, và cạnh tranh thậm chí với cả các ông lớn từ nước ngoài, do đó nhất thiết NĐT cá nhân chúng ta trước khi quyết định phải hiểu rõ những điểm mạnh và điểm yếu đặc thù.

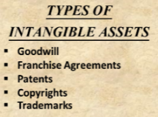

(1) Giá trị thực của ngành bán lẻ chủ yếu dựa trên các tài sản vô hình – “intangibles”

Chúng tôi cho rằng “retailing” là một lĩnh vực hiếm hoi mà lợi thế cạnh tranh và giá trị tài sản của công ty chủ yếu dựa trên những giá trị vô hình đòi hỏi sự am hiểu để có thể đánh giá, chẳng hạn như: đội ngũ quản trị, chất lượng dịch vụ, uy tín thương hiệu, độ phủ cửa hàng, cách bố trí cửa hàng đẹp mắt và thân thiện (giao diện web nếu là hãng TMĐT), hệ thống công nghệ quản lý (ERP) và chăm sóc khách hàng (CRM), các chương trình khuyến mãi và gìn giữ khách hàng thân thiết, v.v

Chính vì những lợi thế vô hình khó có thể bắt chước (replicate) này, những kẻ thắng cuộc hoặc đang tăng trưởng nhanh trong thị trường bán lẻ thường có mức tỷ suất sinh lời trên vốn chủ (ROE) cao đáng kinh ngạc, và có biên lợi nhuận vượt trội so với các đối thủ cùng ngành.

MWG với dịch vụ khách hàng tốt và độ phủ rộng, PNJ với thương hiệu uy tín 30 năm và đội ngũ chế tác kim hoàn hàng đầu đã đem lại mức ROE hơn 30% đều đặn sau nhiều năm qua. Chuỗi siêu thị chiết khấu Costco Wholesale Corp., một trong ba khoản đầu tư trọn đời ưa thích của ngài Munger (bên cạnh Berkshire Hathaway & Daily Journal Corp), cũng sỡ hữu lợi thế cạnh tranh đến từ chương trình tích điểm qua thẻ thành viên nổi tiếng (tương tự Metro Vietnam trước đây) với một tập khách hàng Hoa Kỳ trung thành khổng lồ, đã đem lại mức ROE cao đều đặn 20% suốt hai thập kỷ qua.

Nhìn lại quá khứ như vậy thì rất dễ – chính chúng tôi cũng từng bỏ qua cơ hội ở MWG bất chấp sự am hiểu và ưa thích dịch vụ của công ty này (chúng tôi đã từng tự thú trong ấn phẩm số VII), song để đánh giá các giá trị vô hình của một công ty đang còn quy mô nhỏ, thậm chí chưa niêm yết công khai minh bạch nhiều năm, quả thực là một câu chuyện khó hơn thoạt nghĩ rất nhiều.

Chính vì vậy, các hãng bán lẻ nhất định sẽ không phù hợp với các nhà đầu tư giá trị ưa thích các cổ phiếu “giá hời” (bargains). Ngược lại, nó chỉ phù hợp với những người sẵn sàng trả mức P/E và P/B cao do các công ty này thường có tỷ suất sinh lời trên vốn cao. Song nếu như ta nhìn nhận sai, hoặc lợi thế cạnh tranh của hãng bán lẻ dần biến mất như trường hợp của Sears hay Toys R US, ta có thể mất phần lớn vốn liếng của mình…

(2) Tầm quan trọng của độ phủ rộng– “economies of scale” – đến thành công của chuỗi bán lẻ

Trái với các ngành sản xuất hay tiện ích thông thường, nơi mà chỉ một hoặc vài nhà máy sản xuất lớn đã có thể cung ứng cho toàn quốc, thậm chí toàn thế giới, ngành bán lẻ đòi hỏi số cửa hàng phải đủ nhiều để đạt lợi thế quy mô trong việc có được sức mạnh đàm phán để mua hàng giá rẻ, tăng độ nhận diện thương hiệu cũng như giảm thiểu rủi ro phụ thuộc vào một vài địa điểm địa lý.

Tuy nhiên, việc một cửa hàng thành công không có nghĩa rằng việc nhân rộng cửa hàng đó ra nhiều địa điểm sẽ thành công vang dội – nếu đội ngũ quản lý không đủ năng lực, khâu quản lý chất lượng khó đảm bảo hoặc nhu cầu cho sản phẩm đó không đủ lớn.

Chính vì vậy, chúng tôi cho rằng nếu độc giả tìm ra được các chuỗi bán lẻ có quy mô từ 50-100 cửa hàng trở lên ở nhiều tỉnh, thành phố khác nhau, song vẫn giữ được mức doanh số/cửa hàng cao, tỷ suất sinh lợi ROIC tốt qua nhiều chu kỳ kinh tế, thì đó hầu như thể hiện được trình độ quản lý của người lãnh đạo, và là một khoản đầu tư tuyệt vời!

(3) Cỗ máy tạo tiền B2C, ít phụ thuộc vào một vài khách hàng lớn, khoản phải thu thấp

Tiếp nối đặc điểm thứ hai, khi một hãng bán lẻ đã trở thành chuỗi lớn với mức doanh số nhất định, thì có thể họ sẽ là một cỗ máy tạo tiền rất ổn định và tuyệt vời.

Thứ nhất, do quy mô lớn, họ có sức mạnh đàm phán (bargaining power) cao với các nhà cung cấp, từ đó có thể trả chậm cho hàng hóa của nhóm này, đồng thời hưởng chiết khấu cao cho việc bày trí hàng hóa của nhóm này ở những vị trí tốt. Các chuỗi siêu thị bách hóa tại đô thị lớn như Coop-mart, Lotte, BigC là ví dụ cụ thể, khi mà họ thường nhận nhiều mức chiết khấu lên đến 40% doanh số, cộng thêm tiền hoa hồng để bày trí sản phẩm dễ nhìn hơn (!) Chuỗi Thegioididong của MWG cũng nhận được khoản tiền bồi hoàn (subvention) đáng kể từ các hãng di động muốn bày trí sản phẩm cho khách hàng dùng thử, hoặc các công ty tài chính cho vay tiêu dùng muốn đặt bàn ghế tại cửa hàng để tư vấn khách hàng.

Thứ hai, ở đầu ra, trái với các mô hình kinh doanh B2B, hàng hóa thô sơ, cạnh tranh cao như xi măng, phân bón, thủy sản, dệt may, xây dựng, v.v có khoản phải thu và công nợ vô cùng lớn, các hãng bán lẻ về mặt bản chất, thường bán hàng và thu tiền ngay, dẫn đến rủi ro về nợ xấu của họ thường rất thấp.

(4) Quản trị hàng tồn kho – “inventory management” – là yếu tố sống còn trong bán lẻ

Chúng tôi cho rằng rất hiếm khi, một người chủ của một hãng bán lẻ nào đó sẵn sàng chia sẻ bí quyết quản trị hàng tồn kho của anh ta cho chúng ta được nhờ.

Đây dường như là lợi thế cạnh tranh, bí quyết sống còn của anh ta. Việc phải trưng bày bao nhiêu mặt hàng trong cửa hàng, đặt mặt hàng nào ở đâu, nhập vào mùa nào, khuyến mãi như thế nào, chính sách đổi trả ra sao cho không rủi ro, đều là những kinh nghiệm mà anh ta đã trải qua đủ trong quá trình kinh doanh để đúc kết nên.

Vì lẽ đó, một vài chỉ tiêu như vòng quay hàng tồn kho (inventory turnover), tỷ lệ vay ngắn hạn đảm bảo bằng tồn kho là vô cùng quan trọng để một nhà đầu tư đánh giá.

Những công ty có chính sách quản trị tồn kho tốt, tăng trưởng nhanh, hoặc trên đà hồi phục sau chu kỳ, sẽ có tỷ lệ vòng quay tồn kho cao hơn trung bình ngành và nợ vay giảm dần. Ngược lại, những doanh nghiệp chịu nhu cầu sụt giảm, cạnh tranh, hoặc có tình hình dòng tiền yếu kém sẽ có vòng quay hàng tồn kho giảm dần, và nợ vay ngắn hạn ngày một cao hơn tương quan với vốn chủ và lợi nhuận hằng năm.

(5) Cạnh tranh và nhu cầu của khách hàng thay đổi liên tục, trường kỳ – thậm chí bị đe dọa bởi công nghệ mới

Sau những điểm chung trên, chúng tôi muốn kết lại phần đọc hiểu qua việc cảnh báo nhà đầu tư cá nhân chúng ta một chút về ngành bán lẻ, nơi mà ngài Buffett cho rằng “ban lãnh đạo các hãng này phải biến mình trở nên thông minh vĩnh viễn (smart forever)”.

Ý ông qua nhận định trên, đó là đối với những ngành có rào cản vốn lớn khác như hàng tiêu dùng, viễn thông, báo chí, bảo hiểm, ngân hàng, những chủ doanh nghiệp chỉ cần cố gắng gầy dựng nên thương hiệu và uy tín, rồi thu lợi đều đặn bằng việc giữ vững chất lượng là đủ.

Song đối với ngành bán lẻ, sự thay đổi liên tục của thị hiếu người tiêu dùng, sự cạnh tranh khốc liệt của hàng loạt các đối thủ ăn theo, và thậm chí cả những thứ công nghệ mang tính thay thế – chẳng hạn như làn sóng thương mại điện tử, Internet khiến hàng loạt các hãng phá sản vừa qua như Blockbuster, Toys R US, Sears – khiến một người chủ hoặc cổ đông của các hãng bán lẻ khó bao giờ có một phút nào được ngơi nghỉ cả (!)

Mở rộng chuỗi nhà hàng được dăm ba bận, một người chủ đã có đủ thứ nỗi lo khiến phải loạn óc: khách hàng than phiền, nhu cầu sụt giảm, chất lượng đi xuống, nhân viên nghỉ việc, đối thủ ăn theo, các hãng nước ngoài tham gia thị trường – bán hàng qua online, giao hàng free, v.v

Mở rộng chuỗi nhà hàng được dăm ba bận, một người chủ đã có đủ thứ nỗi lo khiến phải loạn óc: khách hàng than phiền, nhu cầu sụt giảm, chất lượng đi xuống, nhân viên nghỉ việc, đối thủ ăn theo, các hãng nước ngoài tham gia thị trường – bán hàng qua online, giao hàng free, v.v

Chính vì vậy, đầu tư vào ngành bán lẻ quả thực là một thách thức lớn (tough). Và do đó những nhà đầu tư cá nhân ưa nắm giữ vĩnh viễn – thuộc hạng lười mua bán như ngài Buffett, hay những nhà đầu tư có cái tôi lớn, bảo thủ sẽ không phù hợp. Ngược lại, chỉ những nhà đầu tư nhạy bén, khiêm tốn, và biết cập nhật tình hình kinh doanh thường xuyên mới có thể thành công bền vững với lĩnh vực này…

Phần 2: Những nhân tố đáng lưu ý khi đầu tư ngành bán lẻ

Sau khi hiểu được độ rộng lớn và một vài bản chất kinh tế của ngành bán lẻ, nhà đầu tư cá nhân cần hình thành nên một mẫu hình tư duy giúp anh ta chọn lựa được những công ty phù hợp.

Ở phần này, nhờ kết hợp giữa những chia sẻ của ngài Peter Lynch – một trong những nhà đầu tư lĩnh vực bán lẻ chúng tôi cho là thành công bậc nhứt thế giới (câu chuyện dưới) – và những kinh nghiệm thực tế của riêng chúng tôi, chúng tôi đề xuất 4 nhóm nhân tố đáng lưu ý trước khi ta quyết định đầu tư vào doanh nghiệp bán lẻ:

1> Hãy trải nghiệm nó!

Nếu muốn đầu tư vào bất cứ hãng bán lẻ nào, nhất thiết nhà đầu tư cá nhân chúng ta phải bước xuống đường và trải nghiệm lấy dịch vụ của chúng.

Không giống như các lĩnh vực sản xuất khác như phân bón, thép hay các mỏ dầu khí ngoài biển khơi, điểm lợi khi đầu tư vào lĩnh vực bán lẻ chính là việc NĐT cá nhân có thể trải nghiệm và đánh giá hoạt động kinh doanh của công ty tựa như người chủ vậy. Còn nếu anh ta ngồi bàn giấy, tự suy luận, nhiều khả năng anh ta sẽ gặp sai sót và chậm trễ trong việc nhìn nhận các xu hướng mới.

Ngài Peter Lynch từng kể về cái thú đi “shopping” cổ phiếu của ông trong các trung tâm thương mại, đi dạo phố, nghe sao cảm hứng vô cùng: “Nếu bạn thích dịch vụ của công ty như một khách hàng (customer), nhiều khả năng bạn cũng sẽ thích cổ phiếu của công ty đó.” Vì vậy, chúng tôi xin gợi ý một vài nhân tố ta có thể xem xét khi trải nghiệm tại một cửa hàng/điểm dịch vụ bán lẻ:

Thiết kế cửa hàng:

Liệu cửa hàng, siêu thị hay giao diện web có sáng sủa, thân thiện và tiện lợi cho khách hàng? Liệu vẻ ngoài của nó có quá sang trọng, hay quá tồi tàn? Công ty bày trí sản phẩm như thế nào, có quá thưa thớt hay quá dày đặc?

Khi bước vào một cửa hàng, nếu bạn cảm thấy sáng sủa, thân thiện, mọi thứ đều hợp lý và tự nhiên bạn thôi thúc muốn xem các sản phẩm, nhiều khả năng đằng sau đó là công sức rất lớn của bộ phận quản lý & thiết kế để tạo ra môi trường hoàn hảo như vậy cho khách hàng.

Dịch vụ chăm sóc khách hàng:

Khía cạnh dịch vụ khách hàng của một hãng bán lẻ chúng tôi cho là tương đối khó để đánh giá, bởi vì nó phụ thuộc chủ quan của mỗi cá nhân, thậm chí thiếu tính chính xác do phụ thuộc vào cục bộ nhân viên của mỗi cửa hàng thay vì bức tranh lớn.

Do đó, chúng tôi cho rằng một giải pháp hay chính là việc ta nên đi đến ít nhất 4-5 cửa hàng khác nhau, ở những vị trí địa lý khác nhau của hãng để trải nghiệm thử liệu dịch vụ khách hàng của công ty có đồng nhất. Hơn nữa, ta cần đánh giá liệu giá cả và chất lượng sản phẩm có đạt yêu cầu. Thái độ cởi mở, lịch sự và cách nhân viên hành xử với các tình huống khiếu nại, đổi trả cũng là những phép thử hay nhất cho dịch vụ khách hàng của một hãng bán lẻ.

Lượng khách thường xuyên (foot traffic):

Những nhà đầu tư cá nhân có điều kiện địa lý gần, hoặc có thời gian rỗi, có thể dành mỗi tuần đi dạo những cửa hàng để kiểm tra lượng khách thường xuyên (foot traffic) để biết rằng công ty đang ăn nên làm ra, hoặc đang bắt đầu ở bên kia sườn dốc.

2> Những con số tài chính

Khi chấp nhận trả mức P/E và P/B cao, điều mà nhà đầu tư năng động đòi hỏi ở một cổ phiếu bán lẻ, chính là mức tăng trưởng hợp lý và khả năng sinh lời vượt trội:

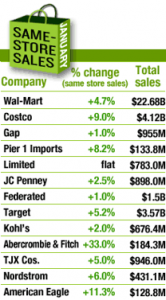

Doanh thu trên mỗi cửa hàng hiện hữu (“same stores sales – SSS”):

Ngài Peter Lynch có thể nói là một trong những lá cờ đầu trong giới đầu tư, đề cao tầm quan trọng của con số “doanh thu trên mỗi cửa hàng hiện hữu” (SSS).

“Same stores sales” – tính toán bằng cách lấy doanh thu của một cửa hàng đã mở mới được trên 12 tháng – so với cùng kỳ năm trước để có được con số tăng trưởng. Đây cũng là một công cụ để nhà quản lý xem xét chiến lược của công ty. Nếu SSS tăng mạnh (hai chữ số % chẳng hạn), đó là dấu hiệu anh ta cần mở rộng chuỗi của mình một cách tích cực. Còn nếu SSS bắt đầu giảm, hoặc rơi về mức gần 0%, đó là dấu hiệu lĩnh vực anh ta đã bão hòa, khu vực địa lý đó đã được phủ hết hoặc đơn giản chỉ là thị hiếu khách hàng đã thay đổi.

Về bản chất, tăng trưởng doanh thu mà không đi kèm với tăng trưởng SSS thì cũng giống như “dã tràng xe cát biển Đông vậy” (!) Nếu toàn bộ doanh số tăng lên của chuỗi đều đến từ việc mở mới (open) các cửa hàng, điều này sẽ khiến công ty lâm vào cảnh sau vài năm tăng nóng, các cửa hàng không tự xoay trở được dòng tiền và công ty phải gia tăng nợ vay lớn để duy trì hoạt động – bất chấp con số doanh thu có lớn cách mấy.

Tuy nhiên, SSS cũng có mặt hạn chế – SSS đôi khi tăng lên hầu hết do việc tăng giá thay vì tăng lượng khách giao dịch (foot traffic) – và đây là mức tăng chưa hẳn là bền vững. Ngoài ra, những trang TMĐT như Amazon, Rakuten, Alibaba đương nhiên sẽ không đo lường theo cửa hàng, mà lại theo lượng khách mở tài khoản (subscribers) hoặc các con số tương tự.

Một điểm hạn chế khác chính là con số này thường không công khai cho mọi NĐT cá nhân, mà hầu như chỉ được chia sẻ trong các buổi họp riêng, hoặc chỉ khi ban quản trị được hỏi đến. Do đó anh ta có thể: (1) đọc các báo cáo phân tích của các CTCK hàng đầu về cổ phiếu đó, chúng tôi cho rằng hầu như họ đều đề cập đến SSS của các chuỗi bán lẻ (2) nếu không có báo cáo phân tích, NĐT cá nhân có thể gọi điện hỏi ban lãnh đạo hoặc ban quan hệ cổ đông cung cấp (3) trường hợp xấu nhất, anh ta có thể kiểm tra định tính bằng cách quan sát thông qua “foot traffic” ở các cửa hàng hiện hữu như cách chúng tôi đã gợi ý ở phần trên.

Ngoài SSS ra, NĐT cá nhân có thể tính các loại doanh thu tương quan khác để so sánh giữa những công ty cùng ngành về hiệu quả hoạt động nếu có thể như doanh số trên mỗi m2 cửa hàng hoặc doanh số trên mỗi nhân viên bán hàng của công ty.

Tỷ suất sinh lời trên vốn đầu tư (ROIC):

Như chúng tôi có đề cập trong ấn phẩm số XVIII, phát hành tháng 8-2018 vừa qua, tỷ suất sinh lời trên vốn đầu tư là một trong những chỉ số quan trọng nhất giúp ta phân biệt giữa một doanh nghiệp tuyệt vời và một doanh nghiệp tệ hại.

Đối với các hãng bán lẻ, đặc biệt nhóm hàng lâu bền mang tính chất chu kỳ, ta cần đánh giá hiệu quả ROIC của chúng qua 1 chu kỳ kinh tế nếu có thể. Như mọi khi, một mức ROIC >20% bền vững có thể được coi là khá tốt

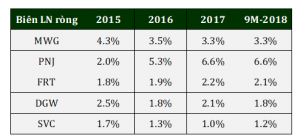

Biên lợi nhuận ròng (net margin):

Ở các hãng bán lẻ, nếu cùng trong một phân khúc sản phẩm như 5 loại chúng tôi kể trên, mức biên lợi nhuận ròng “net margin” này có thể chỉ ra được hãng nào vượt trội khá rõ ràng.

Khác với các công ty sản xuất, hoặc các dịch vụ B2B với chi phí hoạt động không đáng kể, trong ngành bán lẻ, chi phí OPEX, giá vốn hay chi phí tài chính đều có tầm quan trọng ngang ngửa nhau; do đó việc xem xét biên LN ròng là tương đối sát nhất. Khi chúng tôi nhìn ra trung bình thế giới, các hãng bán lẻ department stores, groceries lớn nhất đều có biên lợi nhuận ròng trong khoảng tư 2.5%-3.0%. Do đó theo quan sát của chúng tôi các hãng nào có biên lợi nhuận vượt trội khỏi mức này là khá tốt.

Dưới đây là con số biên LN ròng của một vài hãng bán lẻ niêm yết lớn tại Việt Nam hiện nay:

Vòng quay hàng tồn kho (inventory turnover):

Như chúng tôi đã nhấn mạnh về bí quyết quản trị hàng tồn kho ở phần trên, một trong những chỉ số để theo dõi là vòng quay hàng tồn kho, hoặc số ngày tồn kho tùy sở thích mỗi người.

Song, tùy vào đặc thù sản phẩm mà vòng quay hàng tồn kho của công ty có thể cao hay thấp; chẳng hạn như các hãng bán lẻ hàng hóa giá trị cao như trang sức và ô tô sẽ có vòng quay hàng tồn kho trung bình thấp hơn đáng kể so với lĩnh vực bách hóa. Vì lẽ nầy việc so sánh số ngày tồn kho giữa hai lĩnh vực khác nhau gần như vô nghĩa!

Thay vào đó, khi phân tích chỉ số này, NĐT cá nhân cần xem xu hướng lưu chuyển tồn kho qua các năm. Đối với một số hãng bán lẻ chu kỳ (cyclical), nếu hàng tồn kho của doanh nghiệp quay chậm lại đáng kể so với quá khứ thường là dấu hiệu đảo chiều tương đối tiêu cực.

Dòng tiền và nợ vay:

Tương tự vòng quay tồn kho, NĐT cá nhân cũng cần phải xem xét xu hướng dòng tiền (cash flow) và nợ vay (debt) của công ty bán lẻ một cách đầy cẩn trọng.

Nếu quý độc giả có thời gian xem qua báo cáo tài chính của các hãng e-commerce hàng đầu thế giới như Amazon, Alibaba và Rakuten của Nhật, ta sẽ thấy rằng thay vì thua lỗ và có bảng cân đối kế toán tệ hại như ta tưởng tượng, thực ra các hãng này có dòng tiền tự do (free cash flow) khổng lồ đến hàng chục tỷ USD mỗi năm! Chính nhờ vậy, chúng xứng đáng (deserved) là cỗ máy tạo tiền tuyệt vời và được thị trường đánh giá rất cao

3> Triển vọng tương lai

Nếu lĩnh vực bán lẻ mà một NĐT cá nhân có triển vọng không mấy sáng sủa, thì cho dù anh ta có ưa thích dịch vụ và công ty có tình hình tài chính tốt cách mấy, thì nhiều khả năng đây cũng chưa hẳn là khoản đầu tư tuyệt vời…

Dự đoán tương lai (future forecasts) là một điều bất khả thi, như nhiều lần chúng tôi đã nhấn mạnh. Song chúng tôi cho rằng việc anh ta ướm chừng một triển vọng tương đối của ngành nghề dựa vào nhãn quan của một người kinh doanh (entrepreneur), rồi từ đó khiêm tốn cập nhật tình hình thường kỳ là một giải pháp thông thái hơn nhiều. Vì vậy, có 2 câu hỏi về triển vọng tương lai của lĩnh vực đó mà anh ta cần trả lời:

– Thứ nhất, ngành nghề tiêu dùng này có còn dư địa để thâm nhập vào đại bộ phận dân cư Việt Nam hay không? Thị phần của công ty còn dư địa để chiếm lĩnh hay không?

– Thứ hai, hành vi tiêu dùng của khách hàng mục tiêu có khả năng thay đổi đột ngột và đe dọa đến sự phát triển bền vững của công ty hay không?

Đối với câu hỏi thứ nhất, anh ta muốn trả lời được câu hỏi rằng ngành nghề bán lẻ anh ta quan tâm còn “room” để tăng trưởng hay không. Ngài Munger thường hay dẫn lại một câu châm ngôn mà ông mượn lại của người Đức: “Một cái cây không thể nào mọc đến tận mây xanh.”

Những lĩnh vực mà dư địa tiêu dùng của chúng đã chiếm gần hết dân số, hoặc cơ cấu tiêu dùng theo tháp tuổi không còn phù hợp (chúng tôi cho rằng việc nhìn xu hướng tiêu dùng theo tháp tuổi là một tầm nhìn dài hạn rất thông minh!), hoặc hãng bán lẻ ta ưa thích đã chiếm trên 40%-50% thị phần, mà vốn hóa lại cao hàng tỷ USD, thì chúng tôi cho rằng NĐT nên cẩn trọng, không nên trả mức P/E quá cao và kỳ vọng rằng quy mô công ty sẽ tăng gấp đôi, gấp ba như những công ty nhỏ hơn được,

Đối với câu hỏi thứ hai, anh ta muốn biết những rủi ro bất ngờ có thể gây ảnh hưởng đến toàn bộ giá trị vô hình & lợi thế cạnh tranh của công ty mà anh ta tin tưởng.

Với thời đại công nghệ 4.0 hiện tại, những tay chơi e-commerce với quy mô lớn, khuyến mãi cao và tiện lợi trong giao hàng sẽ dần thay thế những ngành bán lẻ hàng hóa nhẹ/hàng lâu bền có tiêu chuẩn, không cần quá nhiều dịch vụ đi kèm hay trải nghiệm sản phẩm như quần áo, giày dép, đồ điện tử – công nghệ, sách, đồ trang trí, v.v

Một trường hợp rủi khác là sự thay đổi trong thị hiếu của khách hàng, đặc biệt đối với các ngành dịch vụ nhà hàng, ăn uống hay giải trí. Với tập khách hàng là giới trẻ trong thời đại công nghệ, nhiều hãng tăng trưởng nóng trong 1-2 năm rồi rơi vào lạc hậu. Rất nhiều chuỗi café, giải trí hay nhà hàng đã phá sản vì ngừng đổi mới và bắt kịp xu thế của tập khách hàng kém trung thành…

Đến đây nhiều độc giả sẽ hỏi chúng tôi vậy thì làm sao để nhìn nhận ra được những xu hướng lớn như vậy? Đây thực sự là một câu hỏi khó. Một giải pháp trên kinh nghiệm của chúng tôi đó là NĐT cá nhân chúng ta có thể tập dùng óc quan sát (observation), nhìn rộng ra xu hướng thế giới, năng trao đổi với những người trong ngành, đọc báo, tin tức, và cuối cùng, anh ta vẫn có thể thu được đáng kể từ các báo cáo phân tích của những analysts tận tâm. Đâu đó vẫn có những người hữu ích như vậy.

4> Định giá

Việc định giá P/E thuần sẽ gây ra nhiều cạm bẫy trong một lĩnh vực tăng trưởng như bán lẻ. Điều này đặc biệt đúng với các lĩnh vực bán lẻ chu kỳ (cyclical retailing), khi mà P/E các hãng bán lẻ trên thấp nhất thì nhiều khả năng đây là lúc đầu tư tồi nhất do lợi nhuận công ty đã đạt đỉnh và lo ngại này đã phản ánh vào vốn hóa của công ty.

Do đó, ngài Peter Lynch đề xuất NĐT cá nhân sử dụng tỷ lệ PEG ratio, càng thấp càng tốt và thực sự hấp dẫn khi bé hơn 1 lần, chúng tôi cho là rất hay.

Xét đến chỉ số này, chúng tôi từng nghe nhiều người ngụy biện rằng “công ty hàng không VJC năm 2018 sau sẽ tăng trưởng lợi nhuận 50%, suy ra ta mua với mức P/E 30x là còn rẻ, do PEG ratio trên chỉ dưới 1.0x” (!) Xin quý độc giả hãy lưu ý rằng mức tăng trưởng dưới mẫu số phải là con số bền vững ở tương lai dài hạn và không quá cao đến mức ảo vọng. Con số dự phóng tăng trưởng lợi nhuận hàng chục % trong 1 năm của các CTCK không có ý nghĩa gì trong dài hạn cả, thậm chí còn sai lệch so với thực tế.

Ngoài ra, đối với các công ty e-commerce hoặc độc giả cho rằng việc có được con số growth là quá khó, chúng ta có thể thay thế bằng cách dùng tỷ lệ vốn hóa/doanh thu (“price-to-sales, P/S”) do doanh thu là một yếu tố rất quan trọng và đồng nhất giữa các hãng bán lẻ nên ta có thể so sánh tương đối được.

Phần 3: Kết luận

Tóm lại, bán lẻ là một ngành rộng lớn, tràn đầy cơ hội và đòi hỏi tư duy thông thoáng của một nhà kinh doanh để đầu tư thành công. Tuy nhiên, với đặc thù thường mang tính chu kỳ, những hãng bán lẻ hàng lâu bền, luôn luôn bị thách thức bởi các đối thủ cạnh tranh và sự đe dọa liên tục từ công nghệ mới – chẳng hạn như e-commerce, do đó ngành bán lẻ đòi hỏi nhà đầu tư có kinh nghiệm và chiến lược hợp lý.

Dù cơ hội của ngành bán lẻ hiện tại còn ít ỏi, chúng tôi tin rằng trong tương lai sẽ có nhiều công ty bán lẻ niêm yết lên sàn chứng khoán Việt Nam(*) hơn nữa. Trò chuyện với nhiều doanh nhân và người trong ngành, chúng tôi đã bắt đầu nhìn thấy một vài cái tên tiềm năng chuẩn bị lên sàn trong vài năm tới đi cùng với xu hướng của tháp dân số trẻ hiện tại!

Saigon, tối muộn ngày 10.02.2020, bởi Skopos & Angelos – TGN