Quan điểm ngược chiều trích từ ấn phẩm 38, kỳ T9/2020: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-38/

Đặt mua lại các ấn phẩm đầu tư giá trị đầu tiên và duy nhất tại Việt Nam – TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

**********

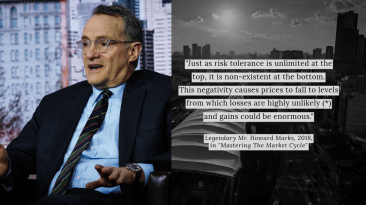

@S.A.F.E, kỳ T9/2020: “…Cách đây vài tuần, một người bạn khá trẻ không chuyên của chúng tôi chất vấn rằng nếu thấy thị trường chứng khoán Việt Nam đang chứa đựng nhiều rủi ro trong ngắn hạn như vậy, tại sao chúng tôi không tự tin “short” hợp đồng tương lai VN30 đi? Anh ta tiếp tục “khoe” chiến tích short giá vàng (XAU/USD) tại ngay mức giá đỉnh 2,070USD trên thị trường Forex – thứ vẫn còn trái pháp luật tại Việt Nam – và kiếm được rất nhiều tiền, dù chúng tôi không rõ rằng bao nhiêu % trong câu chuyện ấy là sự thật…

Thoạt nhìn anh chàng nầy có luận điểm không phải là vô lý, nếu chúng ta có một góc nhìn đầu tư đi ngược đám đông và đúng đắn về mặt dữ liệu, thì chúng ta nên hành động theo nó thay vì sợ hãi. Song điều mà anh ta còn thiếu kinh nghiệm và chưa hiểu rõ, chính là sức quét sạch vốn liếng khổng lồ của các công cụ phái sinh (derivatives).

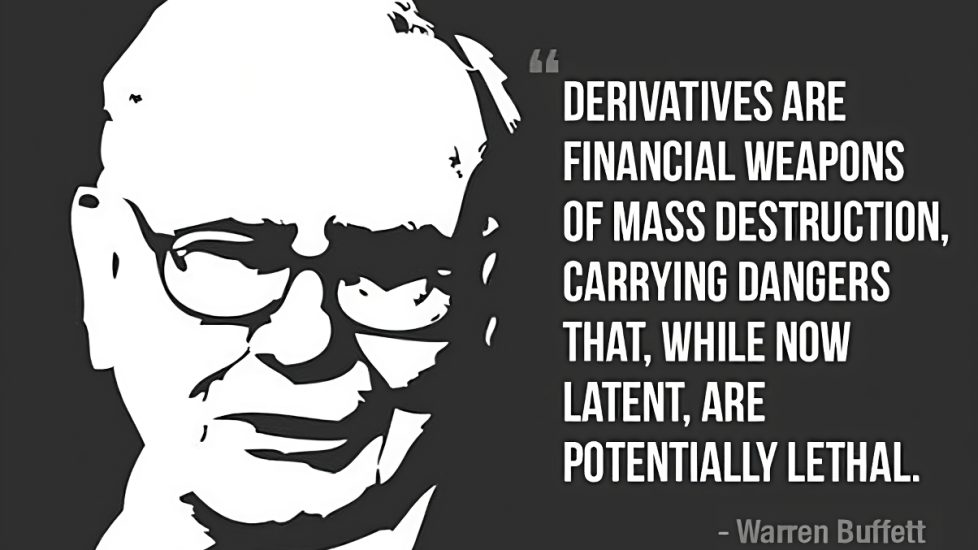

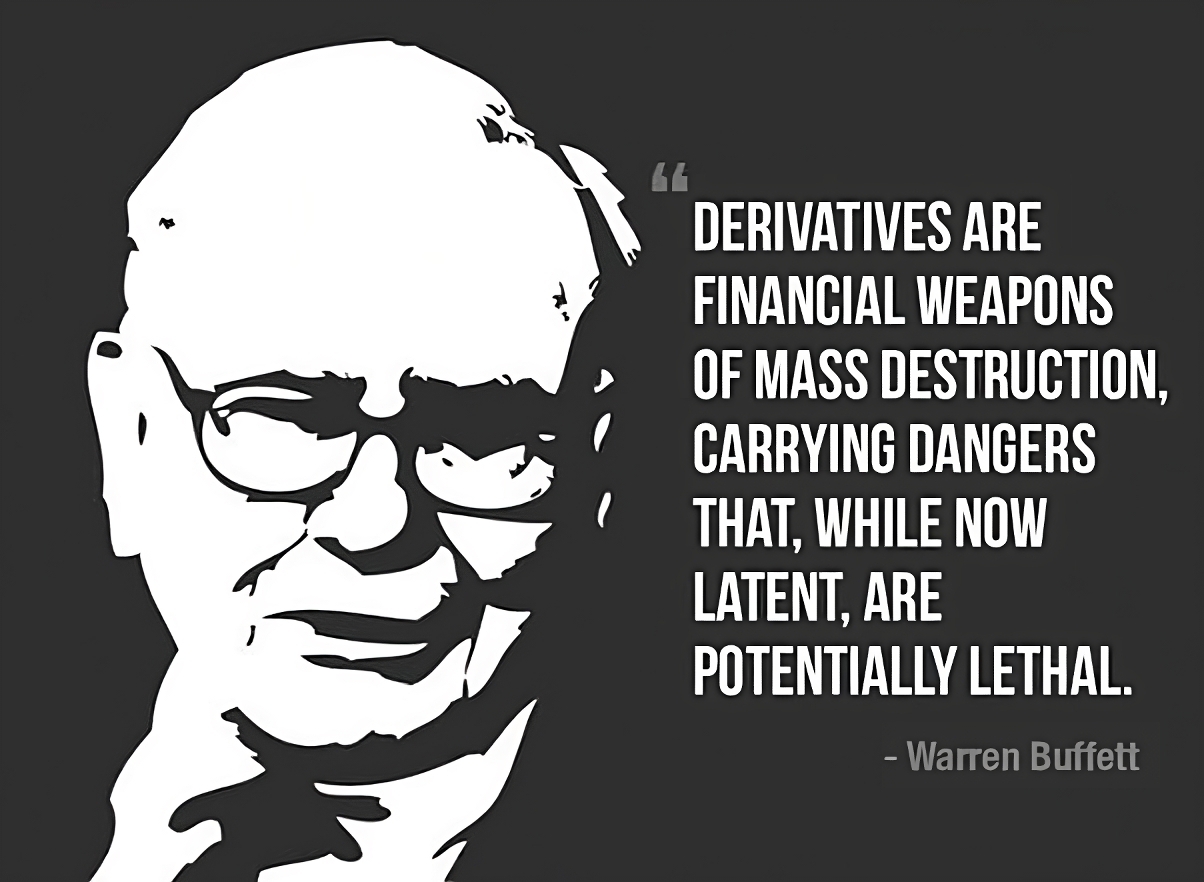

Như ngài Buffett & Munger từng có câu châm ngôn được lan truyền mạnh mẽ trong giới đầu tư kể từ bức thư thường niên Berkshire 2002 với tầm nhìn vượt thời đại về các công cụ phái sinh: ‘Dưới góc nhìn của chúng tôi, phái sinh là thứ vũ kh.í tài chính h.ủy d.iệt hàng loạt, mang theo mình những mối nguy dù có thể chưa bộc lộ ngay, nhưng tiềm tàng ch.ết ch.óc trong tương lai khôn cùng…’

Sau khi học hỏi về lịch sử tài chính và quan sát vô số tấm gương đầu cơ hai sản phẩm phái sinh phổ biến trên TTCK Việt Nam suốt 2 năm qua, chúng tôi hoàn toàn đồng ý với ngài Buffett và buộc phải cho ra đời bài viết Quan điểm ngược chiều cảnh báo nầy, đặc biệt dành cho: (1) những cá nhân không chuyên đang đầu cơ/đánh bạc với công cụ phái sinh song nghĩ rằng mình đang đầu tư (2) những bạn trẻ nghĩ rằng mình hiểu thị trường song còn chưa đủ trải nghiệm mất tiền, hoặc quan sát thấy những tấm gương như thế, và chưa đủ độ dày dặn/lí trí để nhìn ra những thảm họa chưa từng xảy đến đối với bản thân họ.

Song, trước khi hiểu được độ rủi ro của “derivatives” và những tấm gương liên quan, chúng ta cần phải nhìn nhận góc nhìn của ngài Buffett cũng như hiểu sơ lược về bản chất của một vài sản phẩm phái sinh phổ biến hiện nay.

**********

| Trích dẫn, lược dịch và bình luận thêm từ lá thư thường niên Berkshire Hathaway năm 2002 của ngài Buffett, cùng các bài báo và câu chuyện của những tấm gương liên quan |

I. Đoạn văn của ngài Buffett trong lá thư 2002

@Ngài Buffett: “Charlie và tôi là hai người dường như có cùng một bộ óc về việc đánh giá các sản phẩm phái sinh và hành vi trading chúng phổ biến hiện nay tại phố Wall: chúng tôi coi chúng là các quả bom nổ chậm, cho cả hai bên giao dịch nói riêng và cho toàn bộ hệ thống tài chính nói chung.

Sau khi nhấn mạnh quan điểm của bản thân, hãy để tôi quay về giải thích một chút về phái sinh là gì, dù rằng việc nầy mang tính chung chung hơn là cho toàn bộ sản phẩm phái sinh bởi vì nó rất rộng lớn và vô cùng đa dạng về các loại hợp đồng. Về mặt bản chất, các công cụ phái sinh sẽ trao tay tiền mặt giữa hai bên (zero-sum game) vào một ngày được xác định trước trong tương lai dựa trên một loại hàng hóa cơ sở, đó có thể là chỉ số, lãi suất, giá cổ phiếu, giá hàng hóa, giá các cặp tiền tệ hoặc bất cứ thứ gì khác. Chẳng hạn, bạn có thể mua (“long”) hoặc bán khống (“short”) hợp đồng tương lai chỉ số S&P 500, và bạn đã trở thành một bên trong hợp đồng phái sinh, tức bạn có thể sinh lời hoặc thua lỗ theo biến động của chỉ số S&P.

Giới hạn của các hợp đồng phái sinh chỉ có thể bị giới hạn bởi trí tưởng tượng của con người (hãy những con người điên rồ!). Tại Enron như một ví dụ, lợi nhuận từ các hợp đồng phái sinh giấy in báo và dây cáp viễn thông lẽ ra được chi trả vào nhiều năm tới, cũng được đưa vào sổ sách. Hoặc bạn có thể muốn kí hợp đồng phái sinh về số trẻ em sinh đôi ở Nebraska vào năm 2020. Được thôi, ở một mức giá nào đó, chắc chắn sẽ có một gã muốn kí hợp đồng đặt cược ngược lại với bạn.

Nhiều người tranh luận rằng các sản phẩm phái sinh sẽ giúp giảm thiểu rủi ro hệ thống (như mục đích “hedge” ban đầu của nó), song tôi và Charlie lại không tin vậy. Điều đó có thể đúng ở quy mô nhỏ, nhưng với một bức tranh lớn hơn mà chúng tôi đang phải đối mặt, rủi ro tín dụng tập trung quá lớn vào một vài tay chơi khổng lồ trên thị trường nhận về nhiều rủi ro hơn mức mà họ có thể chấp nhận được, và có thể kéo theo một chuỗi các thảm họa.

Trong giới ngân hàng, nhận thức được rủi ro chuỗi (linkage risks) trên là lí do hiến Cục dự trữ Liên bang Mỹ (FED) ra đời vào đầu thế kỷ XX. Tuy nhiên chẳng có ngân hàng trung ương nào làm đảm bảo, hay bảo hiểm cho thị trường phái sinh khổng lồ cả (@S.A.F.E: hiện nay đã lên đến 5 nghìn tỷ USD hoặc nhiều hơn!)

Đúng thật như vậy, vào năm 1998, đòn bẩy margin và hoạt động tập trung vào phái sinh của quỹ hedge fund toán học lúc bấy giờ, Long-Term Capital Management (LTCM) đã buộc FED phải “giang tay” giải cứu. Dù đây là một quỹ ít tên tuổi và tiếng tăm do chỉ mới thành lập vài năm, song chỉ với vốn liếng ~4.7 tỷ USD, công ty vay nợ hơn 120 tỷ USD và có thể đã tạo ra một thảm họa mang tính hệ thống.

Một trong số những hợp đồng phái sinh mà LTCM giao dịch thường xuyên nhất, chính là total-return swaps, thứ giúp tăng đòn bẩy lên 100% ở mọi thứ, từ cổ phiếu đến trái phiếu. Cụ thể, bên A – chẳng hạn một ngân hàng – sẽ đứng ra mua vào cổ phiếu thay cho bên B – LTCM. Nếu cổ phiếu tăng hoặc giảm, thì bên B sẽ nhận tiền từ bên A hoặc ngược lại và trừ đi một mức lãi suất. Loại sản phẩm phái sinh nầy quả đúng là trò đùa cho yêu cầu kí quỹ margin.

Charlie và tôi tin rằng Berkshire nên là một pháo đài về sức khỏe tài chính – chủ yếu cho giấc ngủ ngon của các cổ đông, chủ nợ, những khách hàng mua bảo hiểm và đội ngũ nhân viên. Chúng tôi cố gắng nhận biết và tránh những rủi ro đại khổng lồ (megacatastrophe) và những hành động cần thiết đối với lượng hợp đồng phái sinh mà các công ty con của chúng tôi đang còn nắm giữ. Dù vậy, dưới góc nhìn của chúng tôi, phái sinh là thứ vũ kh.í tài chính h.ủy d.iệt hàng loạt, mang theo mình những mối nguy dù có thể chưa bộc lộ ngay, nhưng tiềm tàng ch.ết ch.óc trong tương lai khôn cùng.”

II. Ba bản chất “đáng sợ” của phái sinh

@S.A.F.E: “Đoạn văn của ngài Buffett kết thúc ở đó, nhiều NĐT không chuyên ắt sẽ không hiểu rõ ý của ông bởi vì các sản phẩm phái sinh ở Việt Nam còn khá hạn chế. Bất cứ ai từng học lí thuyết Tài chính sẽ nhớ lại 3 loại hợp đồng phái sinh phổ biến nhất: HĐ tương lai (futures), quyền chọn (options) và hoán đổi (swaps). Quý độc giả có thể tra cứu thêm tại trang định nghĩa của Investopedia bằng Anh ngữ: https://www.investopedia.com/terms/d/derivative.asp

Ngoài ba loại nầy, người ta còn “sáng tạo” ra vô vàn các biến thể phức tạp (exotic derivatives) khác, song hầu hết cũng dựa trên bản chất các hợp đồng trên, chẳng hạn như MBS/CDO/CDS trong khủng hoảng tài chính 2008, quyền chọn dài hạn LEAPs, quyền chọn Compound (call/put trên một hợp đồng call/put khác), quyền chọn Barrier, Bermuda, Binary, v.v

Về mặt lí thuyết, các sản phẩm phái sinh được sinh ra nhằm giúp các tổ chức đầu tư có thể phòng vệ rủi ro hoặc giúp các tổ chức kinh doanh có thể cố định các chi phí đầu vào cho hoạt động của mình. Chẳng hạn một quỹ đầu tư nắm giữ nhiều cổ phiếu S&P 500 trị giá hàng chục tỷ USD sẽ khó có khả năng thoái vốn nhanh chóng nếu rủi ro xẩy ra, do đó cần mua put options trên rổ nầy để phòng vệ chiều xuống (tương tự như cách Mark Cuban mua put options trên lượng cổ phiếu Yahoo của ông cuối bong bóng dotcom năm 2000). Ngược lại, chúng tôi từng đọc tiểu sử ngài Ray Dalio và ông kể rằng đã từng tư vấn cho McDonald’s mua vào hợp đồng tương lai giá gà nguyên liệu, qua đó giúp họ tránh việc đội vốn chi phí gà vào lợi nhuận gộp mảng gà rán nổi tiếng của mình!

Song lí thuyết là vậy, nhưng trên thực tế, thị trường phái sinh là nơi đại đa số những thành phần tham gia, đặc biệt là các cá nhân nhỏ lẻ, đánh cược cả gia sản của mình, hoặc cả của khách hàng (đối với các brokers/fund managers liều lĩnh) vào hòng để làm giàu nhanh chóng!

Dù ở Việt Nam chỉ mới có hai sản phẩm phái sinh phổ biến nhất là hợp đồng tương lai chỉ số VN30 (VN30 Index Futures) trên SGDCK Hà Nội HNX, và chứng quyền có bảo đảm (Covered Warrants – hoạt động tương tự quyền chọn mua call options có phòng vệ bởi counter-party trên nhóm cổ phiếu VN30) của SGDCK TPHCM HOSE, chúng tôi đã nhận thấy độ phổ biến khi các sản phẩm nầy mang lại độ biến động cao và đánh vào lòng tham làm giàu nhanh của đại bộ phận người trẻ trong giới tài chính cũng các cá nhân ưa thích “đánh bạc” khác.

Như vậy, vì sao ngài Buffett lại sợ phái sinh đến thế?

1> Bản chất đòn bẩy “đáng sợ” của phái sinh

Do không đủ giấy mực và thời gian để phân tích các sản phẩm chưa có tại Việt Nam, chúng tôi sẽ lấy ví dụ trên hai sản phẩm phổ biến nhất: VN30F và CW.

Chẳng hạn đối với hợp đồng VN30F kỳ hạn 1 tháng, hầu hết các CTCK sẽ yêu cầu mức kí quỹ ban đầu từ 15% đến 18%, tức tỷ lệ đòn bẩy đã ở mức 1 vốn, 4 vay hoặc 1 vốn, 5 vay (1:4, 1:5). Khi chỉ số VN30 đi ngược với dự đoán của nhà đầu cơ, chẳng hạn tăng khi hắn ta short, hoặc giảm khi hắn ta long, thì mức kí quỹ duy trì sẽ dao động từ 75%-80% mức kí quỹ ban đầu, tức chỉ cần một biến động trung bình xấp xỉ 30 điểm đến 40 điểm trên chỉ số thì đủ để “con bạc” liều lĩnh bị call margin, thua lỗ hàng chục % trên vốn gốc nhanh chóng.

Và thực tế còn đáng sợ hơn ở các kho phái sinh phổ biến trên thị trường hiện nay – nhờ những người bạn trong ngành kể lại chúng tôi mới biết được: đó là việc những gã “chủ kho” trên chiêu mộ những “con bạc” khát máu ít vốn liếng khác với tỷ lệ đòn bẩy margin cho hợp đồng phái sinh VN30F thậm chí lên đến 1:9, 1:10, 1:20 (giao dịch trên tài khoản tổng của các kho này), tức bất cứ mức tăng/giảm ngược chiều nào của thị trường, dù chỉ vài điểm so với nhận định ban đầu của người chơi bạc, đều đủ để họ bị call margin và mất sạch 25%-50% vốn liếng, thậm chí “trắng tay” ra về một cách dễ dàng!

Tương tự với các quyền chọn mua “covered warrants”. Một số cá nhân ít có kiến thức về tài chính, thứ đặc biệt quan trọng trong lĩnh vực phức tạp và đòi hỏi kĩ năng toán học để quản trị rủi ro như thị trường options, lại bỏ vào vốn liếng từ 20%-30% đến 50% tài sản vào các CWs kỳ hạn 1, 2 tháng để rồi kỳ vọng làm giàu nhanh chóng. Họ không hề hay biết bất cứ thứ gì về time value premium hay tỷ lệ delta của options và bản chất ngắn hạn cùng đòn bẩy từ 5x đến 10x mà quyền chọn đã mang sẵn từ khi sinh ra, dù giá quyền rất rẻ so với cổ phiếu cơ sở.

Chẳng hạn, một CW cổ phiếu VNM tại mức giá strike [140] trong 2 tháng tới, dù có giá quyền chỉ dao động [1.0-1.5], song sẽ biến động gấp 5-10 lần cổ phiếu cơ sở VNM trên TTCK, bởi vì thời hạn còn lại quá ngắn và mức giá thực hiện quá cao (ví dụ), tức chỉ cần VNM giảm sàn một phiên bất kỳ -7%, thì đủ để quyền chọn call CW đó giảm -30% đến -50% hoặc nhiều hơn tùy vào delta, time value premium còn lại và thanh khoản thứ cấp trên sàn.

Như vậy, thoạt nhìn khi một nhà đầu cơ dành ra 30%-50% danh mục vào để kí quỹ cho hợp đồng tương lai VN30, hoặc mua các CW, thì thực ra họ đang đặt danh mục của họ gánh vào thêm mức rủi ro từ 150%-250% trên tổng vốn, tức sẽ thua lỗ nghiêm trọng với độ biến động thêm 5-10 lần hàng hóa cơ sở nếu như mọi thứ đi ngược với nhận định ban đầu. (và thậm chí biến động có thể lên đến 50-100 lần so với cơ sở ở các dạng phái sinh phức tạp như total return swap, synthetic CDO, compound options, v.v)

2> Bản chất kỳ hạn ngắn, đầy rẫy đầu cơ

Ngoài ra, bất cứ sản phẩm phái sinh nào đều khó có thể xác định là một khoản đầu tư nếu kỳ hạn của nó chỉ kéo dài từ 1 tháng, 3 tháng, 6 tháng đến thậm chí 12 tháng.

Bất cứ doanh nghiệp nói riêng, hay nền kinh tế nói chung nào cũng cần một khoảng thời gian dài (ít nhất 2-5 năm) để đầu tư, tăng trưởng và cải tiến, sáng tạo ra các sản phẩm, các động lực mới. Từ đó TTCK với những nhà đầu tư dài hạn, lí trí sẽ đánh giá lại, chịu chi trả mức giá cao hơn để phản ánh giá trị nội tại đó.

Song nếu một cá nhân tự nhận mình là người tốt, tin tưởng vào Việt Nam, nhưng khâu hành động thì lại dành 50% tài sản vào “long” hợp đồng tương lai VN30F kỳ hạn 1 tháng, hoặc mua vào nhiều CW trong rổ VN30 kỳ hạn 2 tháng thì người đó cũng chỉ thuần là một nhà đầu cơ không hơn không kém mà thôi. Mà khi đã đầu cơ, thì như ngài Graham từng nói, hãy mở to mắt – bởi vì bạn không hề có biên an toàn cho việc sai sót hoặc xui rủi: nếu bạn đúng, bạn sẽ được rất nhiều tiền; còn nếu bạn sai, bạn sẽ mất rất nhiều tiền, thậm chí trắng tay. Đây là thứ canh bạc khá phổ biến trong các trò cược ô đỏ/đen roulette hay tài/xỉu trong cược bóng đá, hoàn toàn không hề bền vững và không hề có khả năng nhân rộng cho một quy mô tài sản lớn được…

3> Phụ thuộc vào một số ít những nhà tạo lập thị trường và “counter-party” quy mô lớn

Bản chất của sản phẩm phái sinh là zero-sum game, tức nếu một bên sinh lời, thì bên còn lại (counter-party) sẽ là người thua lỗ, và ngược lại. Nó không giống với cổ phiếu, một phần doanh nghiệp, thứ khi tăng trưởng sẽ làm tất cả các cổ đông đều được gia tăng tài sản của mình, và người bán không nhất thiết phải là bên thiệt hại về vốn liếng. Song thị trường phái sinh vẫn tồn tại bởi vì nhiều tổ chức kinh doanh/đầu tư sẽ chịu mức thua lỗ đó như một chi phí để phòng vệ (“hedge”) các rủi ro không thể ngờ đến.

Tuy nhiên, đối với các cá nhân không chuyên, khi đối mặt với các counter-party quy mô lớn từ quỹ đầu tư, CTCK trên thị trường chỉ số tương lai hay CWs, họ thường là bên có ít thông tin hơn, quy mô vốn yếu ớt hơn trong kỳ hạn ngắn của các sản phẩm nầy. Đây cũng là lí do dù nhìn thấy TTCK rất rủi ro, nhưng các NĐT giá trị trên thế giới hầu như không bao giờ dám short phần lớn vốn liếng, bởi vì câu hỏi luôn là: “Khi nào?” (When) trước một lượng counter-parties quá hung hãn so với kỳ hạn của các sản phẩm quá ngắn ngủi. Ngay cả ngài Mike Burry, cũng phải giả ngu ngơ để mua CDS từ các ngân hàng đầu tư khổng lồ và phải chờ hẳn 2-3 năm để hiện thực hóa lợi nhuận của mình (mời quý độc giả xem lại ấn phẩm kỳ XXIII).

III. Kết luận: Các tấm gương “mất trắng” như LTCM, Enron, James Cordier và Nam Phan ở Việt Nam bị quét sạch 72 tỷ VND

Ngày nay tìm trên Google với câu lệnh “những vụ mất trắng của các quỹ đầu tư”, ắt sẽ ra vô số những câu chuyện, trong đó điểm chung đều liên quan đến hai thứ vũ kh.í tài chính h.ủy d.iệt: đòn bẩy và phái sinh.

Năm 1998 chúng ta có quỹ LTCM như ngài Buffett đã kể, năm 2001 là Enron với các hợp đồng phái sinh năng lượng, 2008 với vô số các quỹ đầu tư mua vào MBS/Synthetic CDO, năm 2018 là quỹ của James Cordier mất toàn bộ vốn liếng vì đặt cược vào quyền chọn trên thị trường khí tự nhiên, buộc ông ta phải đăng tải video khóc lóc xin lỗi các cổ đông vì không “hedge” các sự kiện Thiên Nga Đen bất thường: https://bloom.bg/2DJ31CT. Và gần đây nhất là SoftBank với khoản đầu cơ vào call options của các cổ phiếu công nghệ trên sàn NASDAQ, buộc các investment banks phải mua vào cổ phiếu cơ sở để hedge độ liều lĩnh của Masayoshi Son! Quý độc giả có thể xem vô vàn các ví dụ như vậy suốt chiều dài lịch sử của thị trường tài chính thế giới: https://bit.ly/2ZkluND

…Tại Việt Nam chúng ta, một tấm gương scandal không kém giai đoạn tháng 02/2020 chính là Phan Hoàng Nam (Nam Phan), làm mất trắng số tiền >70 tỷ của hàng chục các cá nhân ủy thác vì hoạt động “đánh bạc” đội lốt đầu tư trên thị trường phái sinh Forex bất hợp pháp (đòn bẩy 1:100, thậm chí 1:1000) trên giá dầu, giá vàng hoặc các cặp tiền tệ và cả phái sinh VN30F. Điểm làm chúng tôi ngạc nhiên hơn chính là việc Nam Phan vốn là quyền giám đốc một chi nhánh CTCK Top 5 rất lớn tại TPHCM, thể hiện rằng “máu cờ bạc” đang hiện diện vô cùng phổ biến ở một bộ phận đa số các brokers và chuyên gia tài chính hiện nay – những người lẽ ra phải hành động cẩn trọng với số vốn của khách hàng hơn cả bản thân…

Link tham khảo: https://tinyurl.com/yszy7wm5

**********

Saigon, đăng lại một Chiều mưa rào 15.06.2023, S.A.F.E team – TGN