Nhận diện thủ thuật kế toán – “financial shenanigans detection” – là một trong những khía cạnh vô cùng quan trọng trong đầu tư, cụ thể hơn là trong việc chọn lựa cổ phiếu (stock picking). Ấy vậy mà chúng tôi cho rằng nó chưa hề được đề cao trong cả giáo trình về tài chính, cơ quan báo đài hay cả những khóa học/buổi chia sẻ cho những nhà đầu tư mới tham gia thị trường… Thấm thoắt một thập niên vừa qua, bao lớp NĐT cá nhân đã “cống nạp” hàng trăm, thậm chí hàng nghìn tỷ những đồng tiết kiệm, đồng vốn, đồng tiền tin tưởng quý giá của người thân gia đình cho những ban lãnh đạo ranh ma – những kẻ nắm bắt tâm lý đám đông rất tốt – tận dụng nó để làm lợi cho riêng mình trong sự ngó lơ từ cơ quan quản lý cho đến những CTCK mà lẽ ra phải đặt lợi ích của khách hàng lên trên hết…

Phần Đọc hiểu BCTC trích trong ấn phẩm kỳ 30 – đã phát hành tháng 01/2020 vừa qua (https://newslettervietnam.com/an-pham-dau-tu-gia-tri-30/)

Đặt mua ấn phẩm cũ: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Để đối phó với hạng doanh nghiệp nầy, không có cách nào khác cho NĐT cá nhân chúng ta tốt hơn việc tự thân vận động – học hỏi không ngừng, đặc biệt ở những ngành nghề mới, thoạt nhìn triển vọng, nhưng đằng sau nó là “cả một trời gian dối” (!) Nơi nào có sự tham gia của loài người, đặc biệt ở lĩnh vực kinh tế – xã hội, thì ắt sẽ tiềm ẩn sự gian dối – trích lời Kinh Thánh và của Đức vua Solomon:

“Điều gì đã xẩy ra ắt sẽ xẩy ra lần nữa,

Điều gì đã được làm sẽ lại được làm mà thôi.

Không có thứ gì mới mẻ dưới ánh mặt trời nầy cả!”

Tuy nhiên điều nầy không có nghĩa rằng chúng tôi ám chỉ mọi doanh nghiệp niêm yết, mọi công ty đại chúng đều là hạng lừa dối cả! Số doanh nghiệp minh bạch, chân chính trong TTCK cũng nhiều ngang với số công ty tệ hại. Chúng tôi cho rằng sự nghi ngờ lí trí (rational doubt) là thói quen tốt trong đầu tư, song sự tiêu cực, bi quan dài hạn (pessimism) là kẻ thù của kết quả đầu tư tốt. Vì vậy, trong ấn phẩm đầu tiên của năm 2020 cũng như thập niên 2020s đầy triển vọng của Việt Nam, với kiến thức/kinh nghiệm từ bộ nội dung đặc biệt mà chúng tôi đã chân thành chia sẻ với quý độc giả (https://newslettervietnam.com/nhan-dien-thu-thuat-ke-toan/), chúng ta hãy cùng nhìn nhanh lại BCTC của những case lừa dối nổi tiếng bậc nhứt thập niên 2010s: chúng tôi chỉ lấy 4 trường hợp đã bị khởi tố hình sự chính thức (officially prosecuted) bởi Bộ Công An để chúng ta cùng rút ra những bài học đáng nhớ…

I. Nhìn lại BCTC của các case bị khởi tố hình sự vì thao túng thập niên 2010s

- CTCP Dược phẩm Viễn Đông (“DVD”, “Dược Viễn Đông”), Chủ tịch HĐQT kiêm CEO ông Lê Văn Dũng: cổ phiếu tăng 175% lên đỉnh [110.0] rồi bị khởi tố hình sự lần thứ nhất tháng 10/2010 và lần thứ hai vào 01/2013.

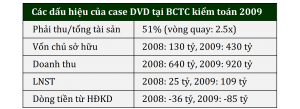

Dược Viễn Đông có thể nói là case đầu tiên bị truy tố hình sự về hành vi phạm tội trên lịch sử TTCK Việt Nam chúng ta, một phần để mang tính “răn đe” khi Bộ Luật Hình sự mới có hiệu lực. Vì chủ đề hôm nay là “Đọc hiểu BCTC”, nên chúng tôi không thể đủ giấy mực để đi toàn bộ quy trình từ định tính -> định lượng -> lời đồn đại để phân tích cho độc giả, song chỉ cần nhìn về mặt định lượng (tức BCTC) cho những case trên, thì đủ để ta nhìn thấy rất nhiều vấn đề. Sau đợt tăng vốn thần tốc từ 2006-2008, công ty phát hành bản cáo bạch, niêm yết lên HOSE năm 2009 với KQKD doanh thu và lợi nhuận “phi mã. Tại báo cáo kiểm toán hợp nhất năm 2009, rất nhiều vấn đề về cơ cấu tài sản, nguồn vốn tăng thần tốc, doanh thu tăng vọt trong khi LNST và dòng tiền không tương ứng lộ diện:

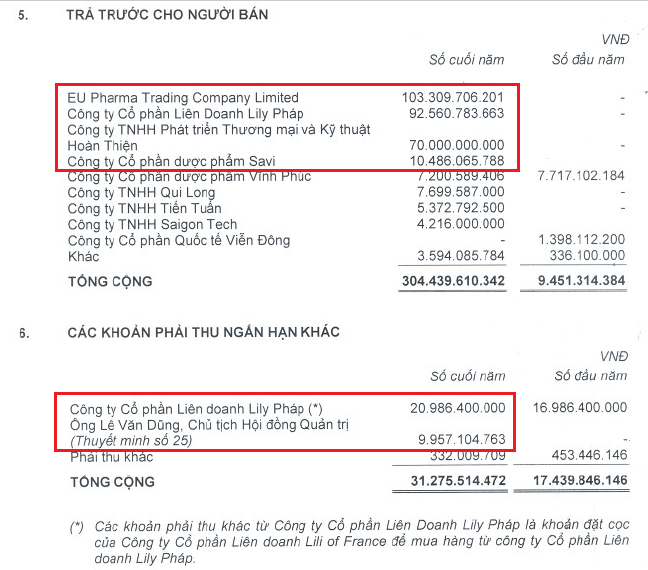

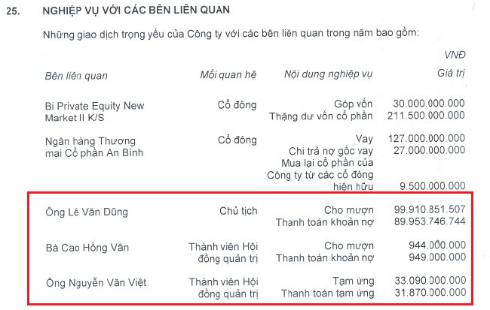

Nhìn đến mức trả trước người bán lên đến trên 300 tỷ cho các đơn vị “lạ” vừa lập mà năm trước đó chưa hề có, những NĐT tinh khôn có lẽ đã phải tránh case nầy rất xa (!) Bên cạnh đó, cty còn có nhiều nghiệp vụ với các biên liên quan, cho vay tạm ứng thành viên ban điều hành đáng ngờ. Mặc dù thuộc lĩnh vực dược phẩm generic cấp thấp, về bản chất chỉ tăng trưởng ổn định, thậm chí thuê gia công, không hề có nhà máy, DVD lại “thần kỳ” tăng doanh thu 50%, LNST gấp 4 lần, VCSH tăng vọt trước niêm yết trong khi dòng tiền kinh doanh của công ty âm nghiêm trọng, toàn bộ dòng tiền dương đều đến từ hoạt động phát hành cho quỹ PENM BI Private Equity và vốn vay từ Ngân hàng An Bình.

Và điều gì đến cũng phải đến, sau một năm “lái” cổ phiếu tăng gần gấp 3 lần, CEO Lê Văn Dũng bị bắt tạm giam tháng 10/2010 vì tội “thao túng giá” qua hàng chục tài khoản, giao dịch chéo hàng trăm tỷ/năm. Đến 2013, vị nầy cùng các đồng phạm tiếp tục bị truy tố do tội danh “làm giả sổ sách” – hóa ra tất cả các nhóm công ty “lạ” trên là do một tay CEO lập ra để giao dịch khống, lừa NHTMCP An Bình làm hồ sơ cho vay một cách tài tình. Điều chúng tôi ngạc nhiên là chẳng lẽ cả đơn vị kiểm toán Big4 thị phần số 1st lẫn quỹ đầu tư ngoại hàng chục năm kinh nghiệm đều bị “qua mặt” sao??

- CTCP Mỏ & XNK Khoáng sản Miền Trung (“MTM”), Chủ tịch HĐQT ông Trần Hữu Tiệp: cổ phiếu tăng 30% sau vài ngày giao dịch rồi giảm hơn 75% sau 2 tháng, bị HNX buộc hủy giao dịch và khởi tố hình sự nhanh chóng sau đó.

Đối với thế hệ nhà đầu tư vừa tham gia thị trường cách đây 4-5 năm, case MTM quá nổi tiếng trên VTV, báo đài về một công ty lừa dối gần như 100%, không hề có hoạt động kinh doanh, đặt trụ sở tại quán bò né (?!) vẫn có thể niêm yết dễ dàng lên sàn và “bán giấy” lại cho các cá nhân ngây thơ đến mức chúng tôi không cần phải giới thiệu nhiều nữa… Ấy vậy mà khi đọc đến bản cáo bạch năm 2016 của case nầy, nhiều NĐT sẽ bị “lừa dối trắng trợn” khi công ty tự xưng mình có 4 mảng kinh doanh chính: (1) Thương mại quặng sắt (2) Khai thác quặng chì, kẽm, (3) Góp vốn liên doanh vào mỏ chì kẽm đa kim trị giá 120 tỷ tại Bắc Kạn và (4) Kinh doanh BĐS với dự án nhà ở thương mại tại Bắc Ninh thông qua góp vốn vào Công ty TNHH TMDV Việt Nam ProsPerity với tất cả hình ảnh trông rất thực và thoạt nhìn khá triển vọng. (Phải thú thực nếu chúng tôi đọc bản cáo bạch nầy lúc bấy giờ khi mọi thứ chưa vỡ lỡ, ắt cũng không thể nghĩ rằng 100% những thứ trong đó đều là bịa đặt!)

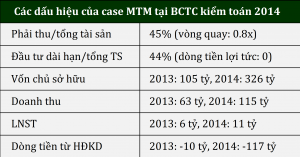

Cũng tương tự case DVD kinh điển trên, vốn điều lệ của MTM cũng tăng vốn “thần tốc” từ 10 tỷ năm 2007 lên 100 tỷ năm 2013 và 310 tỷ năm 2014 trước thềm niêm yết, hầu như toàn bộ phần vốn tăng thêm đó tương ứng với các khoản phải thu và đầu tư góp vốn công ty khác trị giá ~300 tỷ (hình dưới), tương ứng gần 100% tổng tài sản toàn công ty (!) Theo lẽ thông thường, thật điên rồ khi toàn bộ tài sản của ta có 10 tỷ, nhưng lại đem đi cho người khác mượn không lãi hết 5 tỷ (phải thu), 5 tỷ còn lại đem góp vốn cho những công ty “lạ” khác mà không có ngày hoàn về. Chẳng ai trên cuộc đời nầy làm chuyện đó cả, trừ trường hợp con số 10 tỷ đó đều không có thực!

Kết cục thì đến tháng 05/2019 nay mọi người đều đã rõ (https://vietnamfinance.vn/cuu-chu-tich-hdqt-mtm-tran-huu-tiep-bi-de-nghi-an-chung-than-20180504224223052.htm), toàn bộ các giao dịch rót vốn/chuyển tiền đi đều được khai khống bởi các nhân viên Ngân hàng BIDV & TPBank hỗ trợ cho Tiệp nhằm tăng vốn “ảo”. Nguyên Văn Dĩnh, CEO công ty Nari Hamico (KSS) cũng bị truy tố vì khai khống số trái phiếu và phải thu cho MTM, và tương tự với các công ty khoáng sản khác và kế toán trưởng công ty cũng bị truy tố tội danh khai khống, làm giả sổ sách. 1,156 cá nhân sở hữu cổ phiếu MTM gần như chắc chắn sẽ mất trắng vài chục đến 100 tỷ tài sản theo giá cổ phiếu. Duy nhất chỉ có đơn vị kiểm toán – đơn vị lẽ ra là chốt chặn vì lợi ích của nhà đầu tư nhiều nhất – lại “thoát nạn” một cách êm xuôi & thầm lặng…

(tiếp tục kỳ 2 tại đây)

- CTCP Tư vấn thiết kế & phát triển đô thị (“CDO”), Giám đốc chi nhánh Hà Nội Công ty TNHH MTV Chứng khoán Ngân hàng Đông Á, bà Nguyễn Vân Giang: cổ phiếu tăng 200% trong vỏn vẹn một năm rưỡi rồi giảm 25 phiên sàn liên tục, bốc hơi 90% vốn hóa chỉ vài tháng cuối 2016; tháng 11/2017, CA Hà Nội khởi tố vụ án.

CDO cũng là một trong những case “khét tiếng” cùng thời 2016 với MTM và TTF – nếu quý độc giả đã đầu tư lâu năm hoặc mới tham gia cách đây 4-5 năm ắt đều sẽ nhớ. Song khác với hai case trên khi bị can của vụ án cũng chính là ban lãnh đạo công ty làm chủ mưu, thì vụ án ở case CDO đối tượng bị bắt giữ lại là bà Nguyễn Vân Giang – Giám đốc CN Hà Nội của Dong A Securities, trong khi đó ban lãnh đạo công ty thì vẫn “vô sự”. Trên quan điểm của chúng tôi, cho dù báo chí và tòa án công bố đối tượng thao túng giá chứng khoán là người ngoài đi chăng nữa, những dấu hiệu giá cả đi quá xa so với giá trị thực cộng với một bảng cân đối yếu kém là nhân tố then chốt mà một NĐT giá trị tinh khôn có thể nhận ra ngay để tránh xa.

Xét đến BCTC kiểm toán năm 2015 của công ty, trong 280 tỷ tổng tài sản, có đển 100 tỷ khoản phải thu ngắn hạn (chủ yếu là các bên liên quan) và 135 tỷ trả trước dài hạn thậm chí không có thuyết minh (?!) Cũng tương tự 2 case trên, cuối năm 2013, công ty chỉ có 18 tỷ vốn điều lệ, đến năm 2014 đã tăng vọt lên 200 tỷ – tương ứng ngay với các khoản trả trước người bán dài hạn. Trong bản cáo bạch, công ty tự mô tả hoạt động kinh doanh chính của mình là tư vấn thiết kế tòa nhà và vận hành khách sạn, tuy nhiên khi nhìn đến LNST năm 2015 đạt 37 tỷ (gấp 6 lần năm trước đó), thì dòng tiền thu về từ HĐKD lại âm nghiêm trọng, chỉ có các khoản phải thu hiện hữu bất chấp mô hình kinh doanh B2C đặc thù. Ngoài ra, phần lớn doanh thu bán hàng của công ty đến từ nhóm các công ty liên quan đến Chủ tịch:

Bởi vì giá trị thực của công ty gần như không có, nên kết cục giá cổ phiếu [1.0] hiện tại của CDO cũng không quá ngạc nhiên đối với chúng tôi. Tuy nhiên, người hưởng lợi nhiều nhất chính là kẻ bán ra được ngay “đỉnh cao” cho những cá nhân ngây thơ hoặc những CTCK “dại khờ” cho vay margin với số cổ phiếu phiếu “giấy” vô giá trị làm tài sản thế chấp (https://tinnhanhchungkhoan.vn/cuu-giam-doc-thao-tung-chung-khoan-cdo-linh-an-20-nam-tu-post248497.html)

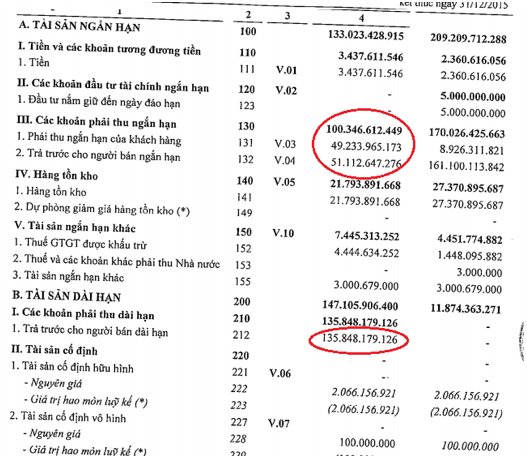

- CTCP Công nghiệp Khoáng sản Bình Thuận (“KSA”), Chủ tịch HĐQT bà Phạm Thị Hinh: cuối năm 2015, KSA bán ưu đãi cổ phiếu cho cổ đông hiện hữu tỷ lệ 2:3, tương ứng 56 triệu cp/37 triệu cp, giá [10.0] và sau đó dùng 69 tài khoản cá nhân để thao túng. Cổ phiếu KSA tăng 50% từ vùng [4.0] lên [6.0] rồi giảm 90% xuống mức [0.5] hiện nay. Tháng 03/2019 vừa qua, CA Hà Nội khởi tố vụ án hình sự gồm 4 bị can với chủ mưu là bà Hinh.

KSA từng một thời thuộc nhóm cổ phiếu đầu cơ “nóng sốt” giai đoạn 2009-2010 trong sóng ngành khoáng sản (ắt độc giả còn nhớ vô số các cổ phiếu khoáng sản nóng ngày đó như KTB, KSS, KSB, BMC, LBM, KHB, v.v). Bẵng đi một thời gian dài chúng tôi chẳng theo dõi các nhóm cổ phiếu đầu cơ/penny nầy nữa, cho đến tháng 03/2019 vừa qua khi CA Hà Nội khởi tố vụ án, bắt tạm giam bà Phạm Thị Hinh chủ tịch KSA “khét tiếng” ngày nào, chúng tôi mới nhớ lại và mở ra đọc BCTC.

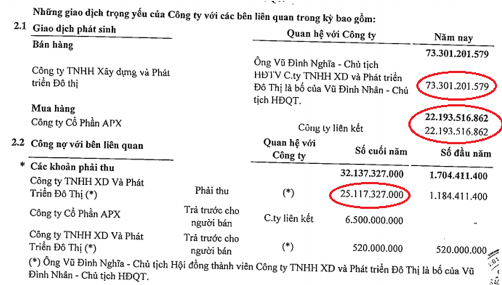

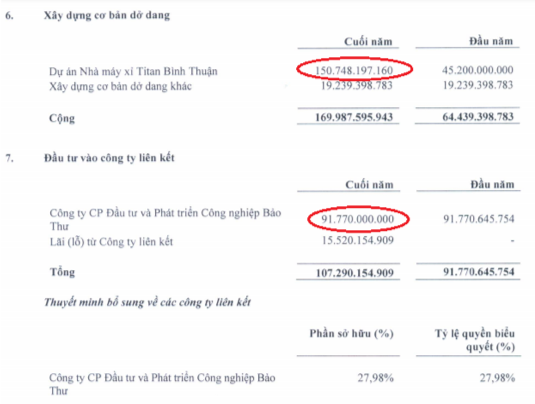

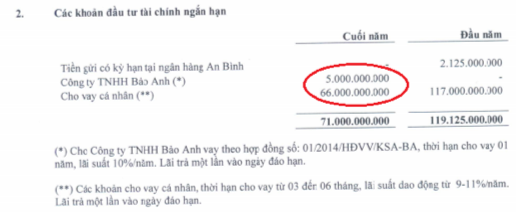

Trước thời điểm thực hiện vụ án, tức BCTC hợp nhất kiểm toán năm 2014, ban lãnh đạo KSA đã có dấu hiệu lạm dụng phát hành, cơ cấu cổ đông hoàn toàn không hề có đối trọng, 35% tài sản của công ty nằm ở dự án nhà máy xỉ Titan Bình Thuận dừng thi công/chưa được cấp phép, còn lại trên 50% tổng tài sản đem đi cho vay các cá nhân, cùng các khoản phải thu và góp vốn vào Công ty Công nghiệp Bảo Thư (HOSE: BII) yếu kém (hình dưới):

Mất đến non 4 năm kể từ ngày bà Hinh cùng cộng sự thao túng KSA, và nhiều lần thao túng các cổ phiếu khoáng sản “penny” khác như KHB, KSK, KHL – thì cơ quan điều tra của Bộ Công An mới tham gia khởi tố hình sự (https://tinnhanhchungkhoan.vn/xet-xu-pham-thi-hinh-va-cac-dong-pham-trong-vu-thao-tung-gia-co-phieu-ksa-post241206.html)

Dù vậy, chúng tôi tin rằng với Luật Chứng khoán sửa đổi, quyết tâm nâng hạng thị trường của Chính phủ trong thập niên 2020s tới, sẽ ngày càng có nhiều tay thao túng “ma mãnh” được lôi ra ánh sáng để răn đe, nỗ lực trên sẽ phần nào đưa TTCK Việt Nam trở về với sự văn minh như bản chất mà nó được hình thành nên vậy

II. Kết luận

Nhiều cá nhân đọc được nửa bài hoặc đến đây ắt sẽ phản ứng rằng: “Chuyện đã xẩy ra rồi thì nói gì chẳng đúng!” Vâng đúng là chúng tôi có phần bị ảnh hưởng bởi tâm lý thiên vị khi nhìn lại quá khứ (hindsight-bias). Tuy nhiên, việc chúng tôi đưa ra 4 case trên không phải để khoe mẽ hay “phân tích sự đã rồi”, mà chính để học cách tránh những case tương tự trong tương lai bằng phương pháp chúng tôi đã liệt kê ra trong bản dịch Financial Shenanigans. Giống như những đại kiện tướng cờ vua thuở trẻ cũng phải học lại các ván cờ huyền thoại của những người đi trước, thái độ năng nổ học tập lịch sử, “rèn giũa đôi mắt Tào Tháo” chúng tôi cho là không bao giờ thừa (!) Những kẻ coi thường việc luyện tập, đóng cửa tư duy với mọi tri thức, bài học lịch sử đáng quý sẽ sớm phải chịu hậu quả cho tâm lý tự tin thái quá của mình.

Lời cuối, có lẽ những NĐT giá trị sẽ không sợ những case cổ phiếu “penny”, “đầu cơ” rõ ràng như trên quá nhiều bằng những case rủi ro quản trị tiềm ẩn có vẻ ngoài tưởng chừng như hấp dẫn, mang tính “cơ bản” – vd như một công ty media IPO năm 2018 vừa qua, một công ty thủy sản cá tra thao túng giá hay các holdings kim tự tháp phức tạp. Đây chính là “hố nước xoáy” nguy hiểm nhất, nơi mà người ta thường gọi những cổ phiếu “đội lốt bluechips” đầy tàn khốc. Vì giấy mực hôm nay đã hết, quý độc giả thân mến, chúng tôi xin mạn phép để lại chủ đề thú vị ấy cho tương lai vậy…

Saigon, đăng lại ngày 06.10.2021, bởi S.A.F.E team – TGN