Đã khá lâu kể từ tháng 02/2020 (nội dung EBITDA trong ấn phẩm kỳ số 31: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-31/), chúng tôi chưa có dịp quay lại chủ đề đọc hiểu báo cáo tài chính (understanding financial statements) khá thú vị và hữu ích cho các độc giả không chuyên, mới mẻ với lĩnh vực tài chính…

Phần Đọc hiểu BCTC trích trong ấn phẩm kỳ 37 – đã phát hành tháng 08/2020 vừa qua (https://newslettervietnam.com/an-pham-dau-tu-gia-tri-37/)

Đặt mua ấn phẩm cũ: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Vì vậy, như đã hứa với một độc giả gần đây (https://newslettervietnam.com/discussion-topics/hoi-ve-muc-huong-dan-doc-bctc/), chúng tôi cũng đã suy nghĩ rất nhiều về chủ đề nào nên tập trung phân tích sâu thêm suốt nhiều tháng qua, và rồi vừa trùng hợp và vừa may mắn thay, trong lúc đọc kĩ lại tác phẩm huyền thoại của ngài Phillip A. Fisher, chúng tôi chợt nhận ra rằng ông đã bàn rất nhiều về chủ đề “biên lợi nhuận” (profit margins)!

Chính nhờ những lời khuyên của ngài Fisher và quan sát thấy nhiều sự hiểu nhầm và dùng sai mục đích, sai ngữ cảnh của chỉ tiêu tài chính phổ biến nầy suốt nhiều năm qua tại TTCK Việt Nam bởi một số đơn vị báo chí và nhiều tư vấn viên không đủ kinh nghiệm chuyên sâu về tài chính, chúng tôi mới mạo muội nghĩ rằng tại sao đây không phải là chủ đề hữu ích trong ấn phẩm kỳ 37 nầy chứ?

I. Định nghĩa

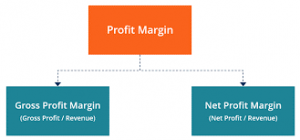

Biên lợi nhuận, hay lợi nhuận biên, hay “profit margins”, là định nghĩa mà bất cứ vị doanh nhân hay chủ doanh nghiệp nào đều biết và nắm rõ. Nó là công thức đơn giản của việc chia các loại lợi nhuận tương ứng từ trên xướng dưới trên bảng báo cáo kết quả kinh doanh của doanh nghiệp cho doanh thu thuần, để từ đó người chủ công ty có thể nhìn ra xu hướng biên lợi nhuận tăng/giảm, hoặc so sánh với đối thủ cạnh tranh/trung bình ngành, hoặc dùng để để cân đối chi phí, giá bán cho khách hàng:

| Biên lợi nhuận = Các loại lợi nhuận/Doanh thu thuần |

Như vậy, tương ứng với các loại lợi nhuận khác nhau, ta sẽ có các loại biên lợi nhuận tương ứng: cao nhất là lợi nhuận gộp sẽ tương ứng có chỉ tiêu biên lợi nhuận gộp (gross margin), tiếp theo là biên lợi nhuận hoạt động (operating/EBIT margin), tiếp đến là biên lợi nhuận trước thuế (pretax margin) và cuối cùng là biên lợi nhuận ròng (net margin).

II. Ba điều cần nhớ về biên lợi nhuận

Sau khi quan sát nhiều bài báo, nhiều bài khuyến nghị và phân tích bất cẩn trên TTCK Việt Nam suốt nhiều năm qua, chúng tôi nhận thấy còn rất nhiều sự hiểu sai về biên lợi nhuận và sử dụng sai cách bởi đại đa số các cá nhân không chuyên. Chúng sẽ trình bày 3 điểm quan trọng cũng như các ví dụ thực tế tương ứng để các độc giả không chuyên cần lưu ý khi sử dụng/phân tích biên lợi nhuận, đồng thời tránh các lỗi ngụy biện thường gặp:

1> Biên lợi nhuận chỉ nên dùng để so sánh trong cùng một ngành nghề hoặc để phân tích xu hướng:

Cách đây một năm hoặc hơn, chúng tôi nhìn thấy nhiều cá nhân hay dùng biên lợi nhuận để tôn cao ngành bất động sản nhà ở, nơi mà các chủ đầu tư bán sản phẩm ra và thu về biên lợi nhuận gộp từ 40%-75%, đôi khi có một số trường hợp lên đến 80%-90% và từ đó họ cho rằng nhóm công ty nầy của họ đáng giá hơn rất nhiều so với các công ty quy mô lớn như FPT, MWG, HPG hay một số công ty tiện ích cộng đồng (!)

Thoạt nhìn thì đây nghe có vẻ là luận điểm hợp lý, song khi am hiểu một chút về biên lợi nhuận, thì quý độc giả sẽ nhận thấy đây là lỗi ngụy biện và so sánh không cùng ngữ cảnh khá vớ vẩn (ridiculous):

Thứ nhất, với đặc tính mất thời gian hoàn thiện pháp lý khá lâu (5-7 năm) đối với các dự án lớn, các chủ đầu tư BĐS thông thường chuyển chi phí thời gian và thủ tục cho khách hàng nên tất yếu biên lợi nhuận của họ sẽ khá cao so với giá hạch toán lúc thâu tóm quỹ đất. Mặt khác, với đặc tính mỗi sản phẩm đều mang giá trị rất cao (đất nền/chung cư/khu công nghiệp), các doanh nghiệp BĐS có vòng quay doanh thu rất thấp so với hầu hết các ngành sản xuất/dịch vụ cơ bản khác, nên họ cần bù đắp điều nầy bằng việc “set” một khoản biên lợi nhuận gộp đủ lớn.

Thứ hai, ở Hoa Kỳ, Costco Wholesales và Walmart Stores là hai case thành công khá kinh điển của ngành bán lẻ US cũng như trên toàn cầu. Thú vị thay, biên lợi nhuận ròng của hai công ty nầy chỉ xấp xỉ lần lượt là 2% và 3%. Nhiều năm trước, vị CFO của Costco nói đùa rằng với net margin chỉ 2%, nếu khách hàng dùng thẻ tín dụng để thanh toán thì đủ để làm Costco thua lỗ vì phải hoàn phí cho các ngân hàng (!) Song hai công ty nầy đều có giá trị vốn hóa lên đến 150 tỷ USD và 360 tỷ USD nhờ việc chúng có mức doanh thu khổng lồ trên vốn chủ sở hữu (nhờ xoay vòng hàng hóa nhanh) và tăng trưởng chuỗi cửa hàng vượt trội. Đó là lí do Costco trở thành món đầu tư ưa thích nhất sau Berkshire của ngài Munger và là một trong 20 cổ phiếu tăng trưởng mạnh nhất thập niên qua.

Vì vậy, việc so sánh các ngành nghề khác như FPT, MWG với các công ty bất động sản là lỗi ngụy biện so sánh sai ngữ cảnh và chúng ta có thể thấy rất rõ quy mô vốn hóa, lợi nhuận sau thuế của hai công ty nầy so với nhiều công ty BĐS nhà ở địa phương kia ra sao.

Hai mục đích hữu dụng duy nhất mà biên lợi nhuận cần được sử dụng nằm ở việc so sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề hoặc phân tích theo xu hướng (trend) của chính công ty đó.

2> Cần sử dụng đúng loại biên lợi nhuận tương thích với mô hình kinh doanh/ngành nghề:

Sau khi đọc một số bài báo, bài phân tích đăng tải công khai về việc ngành nước sạch có biên lợi nhuận gộp (40%-60%) hấp dẫn như vậy nhưng tại sao không thu hút dòng tiền, chúng tôi không thể không “phì cười”…

Điều nầy có thể lí giải vì ngành nước sạch không chỉ có mảng sản xuất, phần lớn công ty niêm yết trên sàn thuộc nhóm phân phối/bán lẻ nước sạch, do đó cơ cấu chi phí bán hàng & quản lý doanh nghiệp (SG&A) chiếm khá lớn trong tổng chi phí của chúng vì chi phí thất thoát nước, chi phí nhân viên lắp đặt/thu hồi nợ, hệ thống quản lý, v.v Do đó, thực ra nếu họ dùng đúng loại biên lợi nhuận: chính là biên lợi nhuận hoạt động (operating margin), họ sẽ thấy một câu chuyện khác hoàn toàn giữa các doanh nghiệp nước sạch trên!

Do đó việc am hiểu mô hình kinh doanh của doanh nghiệp và ngành nghề tương ứng là tối cần thiết dể dùng đúng loại biên lợi nhuận, thứ chúng tôi sẽ bàn kĩ hơn mục III dưới.

3> Biên lợi nhuận sẽ ảnh hưởng rất lớn đến lợi nhuận các công ty trong các chu kỳ kinh tế khác nhau:

Đây là luận điểm mà chúng tôi học được từ ngài Fisher và cảm thấy vô cùng chí lí!

Trong chiều thứ nhất của quyển “Giấc ngủ ngon cho NĐT cẩn trọng” trên, ngài Fisher đã nhấn mạnh về lợi thế nhà sản xuất chi phí thấp (low-cost producer) và tầm quan trọng của kết quả biên lợi nhuận cao đến độ bền vững của khoản đầu tư. Ông cho rằng khi kinh tế đáo chiều, những doanh nghiệp có biên lợi nhuận thấp, vay nợ cao sẽ dễ rơi vào “bờ vực” hơn các công ty có dư địa cho những tình huống shock bất ngờ.

Ngẫm lại giai đoạn bùng nổ 2016-2017 vừa qua, ắt hẳn những độc giả đầu tư giai đoạn đó sẽ nhớ rằng những case như HSG, NKG tăng trưởng về cả lợi nhuận ròng lẫn giá cổ phiếu rất mạnh mẽ (+200% đến +300%), song sau đó thua lỗ nặng nề và giá cp “bốc hơi” nhanh chóng. Điều nầy có thể giải thích do với giá bán 12 triệu đồng/tấn thép chẳng hạn, doanh nghiệp X có biên lợi nhuận 2% sẽ hưởng lợi nhiều hơn khi giá thép tăng lên 15 triệu đồng/tấn, với mức tăng trưởng hàng trăm % so với doanh nghiệp có biên lợi nhuận cao nơi mà có lẽ chỉ tăng được 50%-75% LNST. Song ở trường hợp ngược lại, khi “thủy triều rút” xuống, chẳng hạn như giá thép giảm xuống 9tr/tấn, thì những công ty có biên LN mỏng, nợ vay cao sẽ mau chóng đi đến “bờ vực” hơn những công ty có dư địa lợi nhuận lớn!

Điều nầy cũng đúng cho nhóm ngân hàng – chứng khoán cùng giai đoạn trên, khi các công ty sử dụng đòn bẩy cao, tỷ lệ vốn mỏng, đạt được suất ROE đáng kinh ngạc trong điều kiện thuận lợi và rồi đảo chiều bất ngờ sau đỉnh T4/2018, như case VND, SHS, CTS, v.v

III. Cách sử dụng các loại biên lợi nhuận

- Biên lợi nhuận gộp (gross-margin):

Trên quan điểm của chúng tôi, biên lợi nhuận gộp sẽ phù hợp để sử dụng trong những ngành như sản xuất công nghiệp nặng, công nghiệp nhẹ, logistics/vận tải, nông nghiệp, khoáng sản hoặc các lĩnh vực nặng tài sản cố định như dầu khí, tiện ích cộng đồng, v.v

Điểm chung của các nhóm ngành nầy là thường mang tính B2B, bán hàng qua đại lý, bán hàng tại nhà máy, xuất khẩu mà ít phụ thuộc vào chi phí SG&A. Do đó, phần lớn việc cạnh tranh của chúng đến từ việc tăng năng suất nhà máy (productivity), ứng dụng công nghệ, tiết kiệm chi phí nguyên liệu dẫn đến giảm chi phí đầu vào, khấu hao, nhân công và các chi phí khác trên mỗi đơn vị sản phẩm. Vì lẽ đó, việc tập trung vào biên LN gộp sẽ hữu ích mà không cần dùng tới các loại lợi nhuận phía dưới.

- Biên lợi nhuận hoạt động (operating margin/EBIT margin):

Chúng tôi cho rằng hầu hết nhóm ngành dịch vụ với chi phí hoạt động, bán hàng cao đều nên được sử dụng biên LN hoạt động thay vì chỉ thuần gross margin.

Nó bao gồm cả những công ty sản phẩm tiêu dùng thiết yếu, dịch vụ tài chính, bất động sản, chăm sóc sức khỏe, công nghệ, viễn thông, du lịch, v.v bởi vì nhóm nầy cần lượng chi phí nhân sự hạch toán trong mục SG&A để chăm sóc khách hàng cũng như các chi phí thu hút khách hàng khác như marketing, nhượng quyền, thuê bằng sáng chế hay chi phí văn phòng (G&A) rất lớn.

Đến đây nhiều độc giả trong giới tài chính sẽ hỏi chúng tôi rằng: tại sao không dùng EBITDA margin? Như bài viết trong ấn phẩm 31, chúng tôi không đánh giá cao EBITDA, đồng thời việc tính toán thêm khấu hao (một chi phí quan trọng) sẽ làm ta mất thời gian thay vì dùng thẳng chỉ tiêu EBIT margin để có thể sử dụng một cách đơn giản.

- Biên lợi nhuận ròng (net margin):

Chúng tôi bỏ qua biên lợi nhuận trước thuế (pretax margin) do chính sách thuế ở Việt Nam khá nhất quán, không có thuế liên bang, thuế ưu đãi, thuế xuyên quốc gia như các doanh nghiệp Hoa Kỳ (ở US họ rất ưa thích sử dụng pretax profit và pretax margin) nên chúng ta có thể thay thế bằng “net margin” để đơn giản hóa.

Đối với net margin, ắt hẳn bất cứ người nào trong ngành kinh doanh bán lẻ đều đồng ý với chúng tôi rằng bán lẻ (retail) là đối tượng phù hợp nhất để sử dụng chỉ tiêu nầy. Có thể giải thích do hoạt động tài chính (nằm phía dưới EBIT) của các doanh nghiệp bán lẻ rất không đáng kể, nên thay vì dùng operating margin, hầu hết các nhà đầu tư đều dùng net margin cho các doanh nghiệp bán lẻ bách hóa, bán lẻ hàng lâu bền, hàng nhẹ, hoặc các dịch vụ bán lẻ như nhà hàng/ăn uống, khách sạn, giải trí, làm đẹp, giáo dục, v.v như giải pháp nhanh chóng và hiệu quả nhất để so sánh giữa các công ty cùng ngành.

Đối với nhóm bán lẻ nầy, hầu hết net margin của họ khá nhỏ (<10% hoặc ít hơn) nhưng bù lại vòng quay doanh thu rất cao có thể đem lại suất sinh lời ROE vượt trội cho nhóm nầy so với các ngành nghề khác.

IV. Kết luận

Biên lợi nhuận là một chỉ tiêu khá dễ dàng để ta tính toán, nhưng rất dễ sử dụng sai ngữ cảnh nếu ta không thực sự hiểu rõ về mô hình kinh doanh của doanh nghiệp và các chi phí nào là tối quan trọng. Mặt khác, nó chỉ là một phần rất nhỏ trong một bộ checklist để đánh giá một doanh nghiệp – nên ta không thể nào đơn giản hóa quá mức thành một chỉ tiêu để ra quyết định mua được. Như ngài Munger đã nói: “Đầu tư chưa bao giờ là dễ dàng. Kẻ nào tin như vậy thì quả sai lầm!”

Saigon, đăng lại ngày 16.01.2021, bởi S.A.F.E team – TGN