@Bài học cuộc sống trong ấn phẩm kỳ 55 56 & 57 T2/2022 vừa qua (https://wp.me/pcnhon-25Q)

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

I. Tại sao đa phần người Mỹ lại không giàu có? 7 điểm chung của các millionaire thực sự

@Tiến sĩ Thomas J. Stanley: “Ôi tại sao cuộc đời tôi lại không thể giầu có được thế nầy???”

Đó là câu cảm thán phổ biến nhất của vô số người Mỹ. Thông thường họ là những người middle-class có được tấm bằng đại học tốt, làm việc chăm chỉ, thu nhập khá hoặc cao, song vẫn mắc kẹt trong vòng luẩn quẩn tiền bạc.

Chưa bao giờ tài sản ròng của người Mỹ lại cao như hiện nay, đến 22 nghìn tỷ USD (số liệu 1996). Thế nhưng hầu hết người Mỹ đều không giầu có: chỉ cần 3.5% top hộ gia đình tại Mỹ đã đủ để nắm giữ >50% lượng tài sản quốc nội. Tài sản ròng trung vị hộ gia đình Mỹ (@S.A.F.E: median US household net worth, dùng số mean/average thì sẽ sai do số liệu bị skewed về hướng các tỷ phú đột biến hàng trăm tỷ đô) chỉ đạt $15,000 USD hoặc bé hơn, loại trừ phần down payment cho căn nhà đang ở. Nếu chúng ta còn tính thêm một số thứ khác như xe cộ, nội thất, các gói kỳ nghỉ, đánh golf, quần áo trang sức thì sao? Trừ hết số đó ra và so với nợ vay tiêu dùng, đa phần các hộ gia đình Mỹ có tài sản ròng dưới dạng đầu tư cổ phiếu/trái phiếu gần như bằng zero! Họ có thể sống được bao lâu nếu như đột ngột đứt thu nhập nhỉ? Có lẽ chỉ được 1-2 tháng là tối đa. Rất nhiều người sống từ tháng lương nầy qua tháng lương khác, và họ sẽ hưởng lợi lớn nhất nếu đọc được quyển sách đây.

Trong nghiên cứu của chúng tôi, chúng tôi khám phá ra 7 điểm chung (common denominators) của những người hiểu quy luật tích lũy sự giầu có và quy luật tự nhiên. Họ hình thành cho mình các thói quen, kế hoạch và kiên trì theo đuổi:

Nghiên cứu của chúng tôi là nghiên cứu khoa học thực tế được thực hiện nhiều năm, qua hàng nghìn các triệu phú USD với sự tư vấn của những nhà kế toán (CPA) của họ. Chúng tôi lấy cột mốc 1 triệu – 10 triệu USD tài sản ròng làm khu vực để phỏng vấn vì tin rằng con số nầy có thể đạt được bởi bất cứ ai trong một thế hệ đầu tiên của họ. Càng trao đổi & tìm tòi sâu, tôi càng hiểu hơn tư duy và nguồn gốc hình thành sự giầu có của số ít nhóm người nầy. Câu hỏi được đặt ra chỉ là: liệu bạn có thực sự muốn độc lập/tự do về tài chính? Và liệu bạn có chịu hi sinh, thay đổi những thói quen, lối sống trước đây để đạt được nó? Tất cả điều đó phụ thuộc ở bạn.

II. Chân dung một “triệu phú nhà bên” tiêu biểu

‘Looks can be deceiving’ – vẻ ngoài thường là sự lừa dối.

Những kẻ có chiếc mũ to thì thường lại không có đàn bò (big hat no cattle), thuật ngữ nầy chúng tôi nghe đến đầu tiên từ một triệu phú trẻ 35 tuổi sống tại Texas có doanh nghiệp & xưởng chuyên tái chế lại các động cơ diesel. Anh ta chạy chiếc xe bán tải 10 năm tuổi, mặc quần jeans và chiếc áo thun cổ tròn sờn rách. Anh ta sống ở một căn nhà bình dân ở một khu phố bình dân. Hàng xóm của anh ta là thư ký bưu điện, lính cứu hỏa hoặc thợ cơ khí.

Sau khi đạt được thành công về mặt tài chính bằng số liệu kế toán cụ thể, anh ta nói với tôi rằng: ‘Doanh nghiệp tôi chả có gì đẹp đẽ để khoe cả, tôi cũng chẳng có gì phải đánh bóng hay đóng vai diễn gì… Một lần có một đối tác ở UK đến tìm tôi, anh ta nhìn tất cả văn phòng trừ mỗi tôi, bởi vì họ tưởng tôi là gã lái xe tải vớ vẩn nào đó (cười). Sau đó họ mới xin lỗi và thú họ quên mắt rằng họ đang ở vùng Texas thoải mái. Tôi không sở hữu chiếc mũ to, nhưng tôi lại có rất nhiều đàn bò!”

Như vậy, một triệu phú nhà bên đích thực ở Mỹ sẽ có chân dung như thế nào? Chúng ta cùng nghe anh ta tự sự về bản thân nhé (@S.A.F.E: ở đây tác giả Stanley tổng hợp dí dỏm lại qua hàng nghìn người ông phỏng vấn):

– Tôi là một gã 57 tuổi, đã lập gia đình với 3 đứa con. 70% trong chúng tôi tạo ra 80% thu nhập cho gia đình.

– Hai phần ba trong chúng tôi tự kinh doanh hoặc làm riêng cho bản thân (self-employed); thú vị thay, những người tự kinh doanh chỉ chiếm 20% tổng số lao động ở Mỹ, nhưng đóng góp với hai phần ba triệu phú tự thân. 3/4 trong số tự kinh doanh nầy coi mình là chủ doanh nghiệp với hệ thống kinh doanh rộng mở & nhiều nhân viên, số còn lại bao gồm các professionals trong một lĩnh vực đòi hỏi chuyên môn/bằng cấp cao, chẳng hạn như bác sĩ, luật sư hoặc kế toán.

– Hầu hết doanh nghiệp của chúng tôi nằm trong các lĩnh vực ngách nghe đã thấy chán chường, chẳng hạn như thi công hàn/cơ điện, tổ chức đấu giá, thu hoạch lúa mì, cho thuê trailer parks, dịch vụ khử trùng, buôn bán thiết bị, hoặc làm thầu đường sá, sửa chữa nhà ở, v.v

– Chúng tôi sở hữu average household net worth đến 3.7 triệu USD, tất nhiên số này bị lệch lên bởi 6% hộ gia đình có tài sản trên 10 triệu USD, nếu tính median (trung vị), thì một hộ tiêu biểu của chúng tôi có tài sản ròng tích lũy, loại trừ sạch nợ vay, là 1.6 triệu USD (*)

– 97% trong số chúng tôi đều sở hữu nhà, chúng tôi sống ở cùng một căn nhà trong hơn 20 năm. Ngoài tiết kiệm chi phí, chúng tôi còn được hưởng lợi khi giá nhà tăng.

– Hầu như tất cả chúng tôi đều chẳng thấy bị bất lợi gì khi không có nổi một đồng thừa kế. >80% trong số chúng tôi là thế hệ đầu tiên trong ba đời cha ông đạt đến mốc triệu phú.

– Chúng tôi sống dưới xa mức mà chúng tôi kiếm được. Chúng tôi mặc những bộ vest rẻ tiền và chỉ lái những chiếc ô tô rẻ sản xuất tại Mỹ. Chỉ có số ít trong số chúng tôi là lái xe đời mới nhất. Còn có số ít hơn nữa phải đi thuê xe.

– Hầu hết bạn đời của chúng tôi là những người lập kế hoạch và budget chi li. Chỉ 18% trong số chúng tôi không tin rằng mọi vấn đề tài chính phải bắt nguồn từ vợ chồng. Nhiều người trong số chúng tôi còn phải thú rằng bạn đời của mình còn kĩ lưỡng về mặt tiền bạc hơn cả chính chúng tôi.

– Chúng tôi có quỹ dự phòng có tên là “go-to-hell fund”, chúng tôi tính toán rằng có thể không làm bất cứ thứ gì ngày mai mà vẫn sống được 10-12 năm tiếp theo một cách thoải mái. Bên cạnh đó, tài sản ròng trung vị 1.6 triệu USD trên còn tạo ra thu nhập để chúng tôi sống dài sau đó nữa.

– Là một nhóm chung, chúng tôi có vẻ được đào tạo tốt. Chỉ có 1/5 trong số chúng tôi không có bằng đại học, còn lại đa số đều có bậc học cao: 8% có bằng thạc sĩ, 8% bằng luật sư, 8% bác sĩ và 6% tiến sĩ.

– Chúng tôi là những nhà đầu tư cẩn trọng, khó tính. Trung bình, chúng tôi đầu tư 20% thu nhập khả dụng của hộ gia đình cho hoạt động đầu tư. 79% trong số chúng tôi có ít nhất một tài khoản đầu tư chứng khoán ở các hãng môi giới. Tuy nhiên chúng tôi hoàn toàn tự quyết định lấy danh mục đầu tư cho bản thân (*)

Sau khi đã hiểu được chân dung của những triệu phú nhà bên, chúng ta cùng đi sâu vào những đặc điểm chung giữa họ để rút ra bài học cho mình.

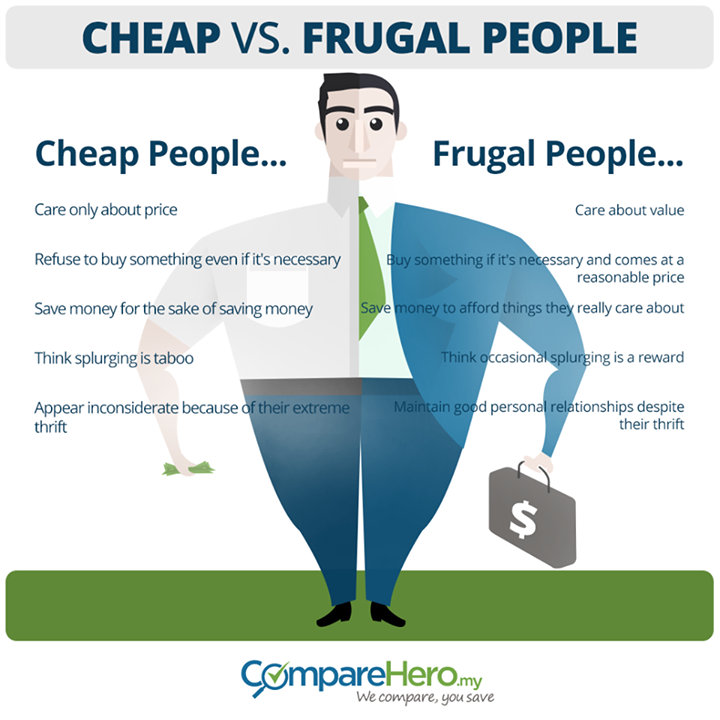

III. Điểm chung 1: Họ sống dưới xa mức mà họ kiếm được

Ba từ nêu bật lên một triệu phú nhà bên tiêu biểu là gì?

Frugal, frugal & frugal (tiết kiệm, tiết kiệm & tiết kiệm)

Webster định nghĩa “frugal” là tính từ thể hiện hành vi sử dụng các nguồn tài nguyên một cách tiết kiệm, kinh tế. Trái ngược với “frugal” là “wasteful” – hoang phí, thể hiện rõ qua lối sống tiêu xài vung tay của đa số người Mỹ hiện nay.

Tính cách tiết kiệm là nền móng không thể thiếu cho việc xây dựng nên khối tài sản lớn cho hầu như tất cả mọi người. Ấy vậy mà, những kẻ chi tiền đậm thường được tung hô và nhấn mạnh bởi báo chí câu views ngày nay. Chúng ta thường được bombed các bài viết mới trên bảng tin về những vận động viên thể thao, hoặc giới nghệ sĩ triệu phú chi tiêu ra sao chẳng hạn. Thế nhưng với một VĐV bóng bầu dục thu nhập 5 triệu đô/năm, việc anh ta xài hết và chỉ còn 1 triệu đô tài sản ròng chẳng có gì đáng ngưỡng mộ cả! Theo tính toán của chúng tôi, một người kiếm ra 5 triệu USD ở độ tuổi 30 nên tích lũy được ít nhất 15 triệu USD net worth thì mới gọi là ổn. Thế nhưng chỉ có một số lượng % rất nhỏ vận động viên hay nghệ sĩ có được tài sản ròng >15 triệu USD, đơn thuần bởi vì họ đã làm quen với lối sống xa hoa (lavish lifestyles), miễn họ nghĩ rằng mình vẫn còn trẻ và còn duy trì được nguồn thu nhập cao đó.

Trong 100 triệu hộ gia đình tại Mỹ, có bao nhiêu hộ kiếm được thu nhập ròng hơn 5 triệu USD/năm? Số liệu của chúng tôi cho thấy chỉ có dưới 5,000 hộ trên 100 triệu hộ (@S.A.F.E: bé hơn 0.01%) kiếm được số tiền đó một cách nhất quán. Thậm chí, nhiều người triệu phú nhà bên chúng tôi phỏng vấn còn chẳng hề kiếm được hơn 500 nghìn USD/năm. Song họ vẫn trở thành triệu phú vào độ tuổi ngũ tuần nhờ lối sống cần kiệm, hợp lý, có kế hoạch. Số liệu trên cho ta thấy >99.9% hộ gia đình ở Mỹ không thể vừa muốn một lối sống xa hoa và một khối tài sản triệu phú cùng một lúc được.

Tuy nhiên đáng buồn thay, lối sống xa hoa bán rất tốt và thu hút sự chú ý trên báo đài, TV. Giới trẻ Hoa Kỳ ngày nay tin rằng ai có tiền thì mới tiêu xài vung tay, và nếu bạn không show nó ra, thì bạn có nó để làm gì?! Bạn thử tưởng tượng xem, nếu tôi mà show chân dung triệu phú nhà bên tiêu biểu lên TV thì sẽ như thế nào. TV ratings thấp cực tệ và chẳng có ai thèm coi! Bởi vì đa số người Mỹ thích thỏa mãn ham muốn ngay lập tức (immediate gratification), ngay khi thu nhập họ tăng lên được một tí, thì việc họ làm đầu tiên không phải tiết kiệm – đầu tư, mà họ xài hết sạch ngay khi nhận.

Nào chúng ta cùng đến với chương trình triệu phú tiêu biểu Hoa Kỳ trên TV do tiến sĩ Thomas Stanley dẫn chương trình: camera bắt đầu zoom vào gia đình tiêu biểu của Mr. Johnny Lucas!

Johnny, gần 60 tuổi, đã ở chung với người vợ của mình từ khi học xong đại học. Anh ta có bằng cử nhân ở trường địa phương. Anh ta là chủ của một doanh nghiệp thầu dịch vụ lao công – vệ sinh (janitorial contractor), thứ có doanh thu tăng trưởng mạnh mẽ trong suốt 2 năm vừa qua. Tất cả lao công của anh ta đều được đào tạo chuyên nghiệp, ăn mặc chỉnh tề sạch sẽ với logo của cty anh ta trên ngực áo. Đối với các hàng xóm của Johnny, anh ta và gia đình trông có vẻ middle-class, chẳng có gì đặc biệt, nhưng Johnny có tài sản ròng >2tr USD, trên thực tế, hộ gia đình của Johnny thuộc hàng top 2% net worth toàn quốc của Hoa Kỳ (*)

Thế nhưng người xem TV sẽ cảm thấy bối rối khi xem chương trình. Thứ nhất, Johnny Lucas chẳng hề giống với những gì họ tưởng tượng về một triệu phú tiêu biểu. Thứ hai, lối sống cần kiệm, chăm chỉ, đóng góp giá trị cho XH thông qua kinh doanh, và đầu tư tiền lợi nhuận một cách thông minh của Johnny thậm chí còn đe dọa đến lối sống hiện hữu của họ. Họ phải làm sao khi có kẻ bảo rằng họ phải giảm bớt chi tiêu xa xỉ, vung tay quá trán đi mà sống tiết kiệm, tính toán, kế hoạch hơn? Họ sẽ tắt TV ngay và để lại chương trình cho những kẻ giống Johnny xem (@S.A.F.E: cười lớn).

Số liệu thống kê trên tập mẫu triệu phú của chúng tôi cho thấy:

– Có trên 75% số triệu phú chưa bao giờ chi quá 199 USD cho một đôi giầy.

– Có trên 50% số triệu phú chưa bao giờ chi quá 399 USD cho một bộ suit.

– Có trên 75% số triệu phú chưa bao giờ chi quá 1000 USD cho một chiếc đồng hồ.

Và số liệu trên đã bị “skewed” bớt cho tập 14% triệu phú được thừa kế tài sản từ ông bà cha mẹ để lại. Thậm chí có thể nói >95% triệu phú tự thân như Johnny Lucas chưa bao giờ chi quá các số tiền trên cho những thứ đồ vật vô dụng trên người, bởi vì anh ta không có nhu cầu trưng bầy địa vị xã hội hay phải “làm mầu” với bất cứ ai, đặc biệt khi doanh nghiệp của anh ta là một doanh nghiệp thầu dịch vụ lao công – vệ sinh đòi hỏi sự khiêm tốn, tỉ mỉ, chăm chỉ.

Cũng vì lẽ đó, Johnny Lucas và gia đình không được đánh giá cao trong mắt các hàng xóm của anh ta. Nếu đánh giá bề ngoài, Johnny Lucas là một kẻ làm nghề thấp kém hơn họ, họ chán ghét nhìn cái xe van chở đồ lao công của anh ta trên phố. Thế nhưng, không một ai tính điểm cho anh ta rằng anh ta sống một vợ một chồng, nuôi con ăn học ngoan ngoãn, tuyển hàng chục lao động và trả lương/đóng thuế đầy đủ – tạo việc làm, sống đạo đức, uy tín, trung thực, trả hết nợ vay thế chấp căn nhà và hầu như không gây ảnh hưởng đến bất cứ ai một cách tiêu cực, v.v

Đáng buồn thay, họ còn mong muốn cái xe van lao công của anh ta mau biến mất nhanh trên phố, chỉ bởi vì anh ta không ăn mặc giống như một triệu phú, không nói chuyện như một triệu phú, không làm một công việc nghe sang chảnh hay lái một chiếc xe sang mà họ thầm ao ước…”

(kỳ 2 tiếp tục tại đây)

IV. Điểm chung 2: Họ sử dụng thời gian, nỗ lực & tiền bạc một cách thông minh, hiệu quả

@Tiến sĩ Thomas J. Stanley: “Có một sự đồng biến correlation lớn giữa thời gian dành cho việc lập kế hoạch tài chính, đầu tư (investment/financial planning) với khả năng tích lũy tài sản của một triệu phú tiêu biểu.

Những triệu phú tích lũy tài sản tốt nhất (“PAW“ – prodigious accumulators of wealth) dành gấp đôi thời gian mỗi tháng cho việc lập kế hoạch chi tiêu, tiết kiệm, đầu tư hơn những người tích lũy tài sản kém. Thay vì dành thời gian lập kế hoạch và tập trung cho những hoạt động hiệu quả, những người vay nợ, tài chính kém sợ: (1) Bị suy giảm lối sống hiện tại nếu như anh/chị ta lâm vào tình trạng thất nghiệp, cắt thẻ tín dụng (2) Lo lắng rằng thu nhập của họ không đủ để thỏa mãn lối chi tiêu quen thuộc của gia đình.

Tôi dám cá rằng hầu hết mọi người đều sẽ ngạc nhiên với số liệu sau: với tất cả tập người có thu nhập cao hơn 100k USD/năm tại Mỹ, mối quan hệ giữa bằng cấp học vấn và khả năng tích lũy tài sản là nghịch biến! Vâng đúng vậy, những người học càng cao, thì khả năng tích lũy tài sản càng suy giảm, vì 2 lý do sau đây:

– Thứ nhất, những người học cao, chẳng hạn như bác sĩ, dù cho bác sĩ (physicians) có thu nhập trung bình cao gấp 5 lần người bình thường tại Mỹ, $140k USD/năm vs $33k USD/năm (@S.A.F.E: số liệu năm 1996), họ lại không thuộc nhóm tích lũy tài sản tốt “PAW”, bởi vì họ mất từ 7-10 năm học đa khoa & chuyên khoa nên con đường bắt đầu tích lũy earnings, đầu tư trễ hơn những chủ doanh nghiệp trẻ và những người tự kinh doanh (self-employed) khác rất nhiều.

…Nếu như phải nhớ một điểm quan trọng về tích lũy tài sản, thì bạn luôn nhớ rằng: hãy bắt đầu kiếm tiền, tiết kiệm & đầu tư sớm nhất có thể (*) Nội chỉ đúng một thói quen này thôi đã đủ để bạn san bằng, thậm chí vượt mặt luôn mấy đứa nhóc học giỏi nhất trường Trung học của bạn trên con đường tích lũy tài sản. Hãy nhớ rằng tài sản bị mù (S.A.F.E: cười). Nó không quan tâm rằng bạn là Thạc sĩ hay Tiến sĩ. Ngay cả hai vị tác giả quyển sách này cũng có cái cớ rằng chúng tôi không giàu bằng những người được phỏng vấn trong quyển sách đây: bởi vì đơn giản cả hai chúng tôi mất đến 20 năm rèn giũa đèn sách trong trường Đại học để có được tấm bằng Tiến sĩ!

Việc mất thời gian tại trường gây ảnh hưởng đến quá trình tích lũy tài sản là sự thật. Và khi một người ráng níu lại trường học càng lâu bao nhiêu, thì tài sản của anh ta càng tăng trưởng chậm bấy nhiêu. Hầu hết các chuyên gia trong lĩnh vực tài chính cá nhân đều đồng ý rằng thời gian bắt đầu sớm là một trong những yếu tố then chốt tạo ra cơ hội tăng trưởng kép tài sản khổng lồ trong dài hạn.

Mr. Denzi, một chủ doanh nghiệp với chỉ hai năm training trong lĩnh vực data processing chẳng hạn: anh ta bắt đầu kinh doanh & làm việc kể từ độ tuổi 22. Ngày hôm nay khi anh ta 52 xuân xanh, sau 30 năm, anh ta đã hưởng lợi cực kỳ, cực kỳ lớn khi mà tài khoản đầu tư chứng khoán hưu trí của anh ta đã tăng phi mã (*)

– Thứ hai, đối với những người có bằng cấp cao, áp lực peer pressure và tiêu chuẩn nghề nghiệp buộc họ phải ưu tiên trưng bày địa vị xã hội & bề ngoài hơn là đầu tư vào tích lũy tài sản.

Những nghề nghiệp như bác sĩ, luật sư, ngân hàng, tư vấn viên, salesmen có bằng cấp cao bị đánh giá quá nhiều bởi “bìa sách” hơn là nội dung bên trong. Họ bắt buộc phải trưng diện nếu không khách hàng sẽ coi thường, đánh giá thấp họ. Khách hàng “assume” những người ở căn nhà khiêm tốn, lái chiếc xe Ford Crown Victoria 3 năm tuổi là kém cỏi hơn là chất lượng dịch vụ và tài sản net worth họ tích lũy được. Nhiều professionals thú thật với chúng tôi rằng họ không thể tích lũy được tài sản nhiều là vì họ buộc phải trông thành công (must look successful) để có thể thuyết phục được khách hàng (@S.A.F.E: sự thật đáng buồn, rất may chúng tôi không thích những nghề như vậy). Ngược lại, những gã tự kinh doanh như Mr. Denzi chẳng quan tâm người khác nghĩ gì về mình. Anh ta sống trong căn nhà khiêm tốn, đi chiếc xe nhiều năm tuổi và tập trung tối đa vào tích lũy tài sản để đạt được mục tiêu tự do tài chính.

******

Một trong những thống kê khá thú vị của chúng tôi đó là việc vì sao nhiều người không chịu dành thời gian ra lập kế hoạch chi tiêu, tài chính & đầu tư đến như vậy. Nhiều người đồng ý với những quan điểm sau:

‘Vô vọng thôi…

Tôi có tích lũy cũng chẳng được bao nhiêu để mà xứng đáng với công sức bỏ ra!

Thu nhập chúng tôi kém quá. Có kiếm thêm được chút đỉnh thì cũng lạm phát mất hết rồi.

Công việc chúng tôi bận rộn lấy hết thời gian rồi còn đâu?

Tôi chẳng có 20 giờ/tuần như mấy gã khác để mà tập trung nghiên cứu đầu tư đâu.’

Những người tích lũy tài sản kém chỉ dành ít hơn 4 giờ mỗi tháng để planning kế hoạch tài chính hoặc đơn thuần chỉ suy nghĩ về kế hoạch tài chính. Trong khi đó, những PAW (người tích lũy tài sản tốt) dành trung bình hơn 10 giờ mỗi tháng để lập kế hoạch, thực hiện kế hoạch tài chính của mình.

Như vậy, phải chăng những người tích lũy kém chỉ cần gấp đôi thời gian lập kế hoạch là được? Không phải như thế. Lập kế hoạch phải có lịch trình mỗi tuần, mỗi tháng đầy đủ và phải thực hiện kế hoạch một cách kỷ luật. Hơn nữa, những người tích lũy tài sản tốt nhất đều bắt đầu kế hoạch hóa ở độ tuổi rất sớm so với tập còn lại.

******

Gần như 95% những triệu phú mà chúng tôi phỏng vấn được đều sở hữu cổ phiếu (stocks). Ấy vậy mà bạn sẽ sai lầm lớn nếu giả định rằng họ là những traders cổ phiếu tích cực. Hầu hết đều không theo dõi thị trường lên xuống như thế nào ngày qua ngày. Hầu hết đều không gọi brokers của họ mỗi buổi sáng xem thị trường bên London như thế nào. Hầu hết đều không giao dịch dựa vào tin tức headlines trên media.

Chỉ có <1% trong số triệu phú chúng tôi phỏng vấn giao dịch cổ phiếu mỗi ngày. 7% giao dịch mỗi tháng. 9% nắm cổ phiếu dưới một năm. 20% nắm giữ cổ phiếu 1-2 năm. còn lại 65% nắm giữ từ 3 năm trở lên (*) Thông thường, những gã active traders thường dành ít thời gian để nghiên cứu hơn những triệu phú thực sự, những người mà dành nhiều thời gian cho số ít những cơ hội đầu tư mà anh ta thực sự hiểu rõ và tìm tòi. Các triệu phú nắm giữ cổ phiếu dài hạn đều chỉ tập trung thời gian & tiền bạc cho một vài cơ hội mỗi 5 năm so với số còn lại.

Chúng tôi hỏi nhiều stock brokers về tình trạng này. Có lẽ một trong số đó giải thích với chúng tôi hay nhất:

‘Tôi đã giàu rồi nếu mà tôi ráng giữ những cổ phiếu tôi thấy triển vọng. Nhưng không hiểu sao tôi không thể kiềm được việc mua bán nó, tất cả là bởi vì tôi nhìn vào màn hình máy tính mỗi ngày…’

V. Điểm chung 3: Họ tin rằng việc tự do tài chính quan trọng hơn trưng bày địa vị xã hội

…Hầu hết người Mỹ đều không trở thành triệu phú được. Đơn giản là bởi vì họ giống như đội bóng chỉ có cầu thủ tấn công và không có hậu vệ vậy! Họ chi tiêu ngày hôm nay bằng số tiền ngày mai (nợ ngập thẻ tín dụng). Ngay cả những người kiếm tiền tốt nhất đều phải chơi phòng thủ hay ngang với chơi tấn công, thậm chí nhiều hơn thì mới có thể gia nhập được vào tầng lớp những người tích lũy tài sản tốt nhất vậy (*)

Rất nhiều triệu phú được chúng tôi phỏng vấn đều hoàn toàn thỏa mãn với việc lái những chiếc xe mà không hề trưng bày địa vị xã hội gì cả. Họ quan tâm đến chất lượng, giá trị mà chiếc xe mang lại nhiều hơn. Xét về ví dụ xe sang (luxury cars), chỉ có 70 nghìn chiếc xe Mercedes bán ở Mỹ năm ngoái 1995, chiếm ~0.5% trên 14 triệu chiếc ô tô bán ra ở Mỹ cùng kỳ. Mặt khác, có đến 3.5 triệu hộ gia đình millionaires ở Mỹ.

Điều này nói lên gì? Nó nói lên rằng hầu hết các triệu phú đều không hề lái những chiếc xe xa xỉ đắt tiền. Thậm chí 2/3 những người lái xe nhập khẩu từ Đức, Châu Âu ở Hoa Kỳ chúng ta đều không hề là triệu phú (@S.A.F.E: thật thú vị!).

![]()

******

Mr. Allan là một triệu phú thực sự – chủ của hai nhà máy sản xuất ở vùng Midwest Hoa Kỳ. Anh ta và vợ con của mình đã sống trong một căn nhà 4 phòng ngủ ở khu vực middle-class neighbourhood hơn 40 năm qua. Anh ta vẫn lái chiếc General Motors full-sized SUV suốt nhiều năm qua. Anh ta sẽ nói với bạn rằng anh ta chẳng bao giờ tự gánh nặng mình bằng những sản phẩm trưng bày địa vị xã hội bằng bất cứ loại nào. Thậm chí, anh ta còn kể với chúng tôi một câu chuyện:

‘Nhiều năm trước, sau khi làm việc hơn một thập kỷ với một đối tác lớn và kiếm cho họ lợi nhuận nhiều chục triệu USD. Họ đã vui vẻ tặng tôi một món quà bất ngờ: đó là chiếc Rolls Royce custom-made, màu đặc biệt, nội thất đặc biệt, v.v Tôi đã từ chối họ ngay lập tức!

Tôi mà đi chiếc RR đó thì mọi lối sống của tôi sẽ thay đổi. Tôi đi câu cá rồi thẩy cá ở phía sau xe như thế nào đây? (@S.A.F.E: quẳng cá tanh ương ở phía sau xe Rolls Royce quả là một suy nghĩ thú vị, cười lớn) Văn phòng của tôi ở nhà máy bụi bặm miền Trung Mỹ. Chiếc xe của tôi sẽ như lạc loài ở đó.’

Ở một khía cạnh khác, một chiếc xe xa xỉ như Rolls Royce vậy còn làm cho các đồng nghiệp, nhân viên của anh ta cảm thấy như mình đang bị bóc lột, ngược đãi bởi một gã chủ nhà máy trịch thượng, khoe mẽ. Hơn nữa, làm thế nào để anh ta đi ăn những nhà hàng bình dân và khu phố bình dân anh ta ở đây, nó quá gây chú ý?

Mr. Allan đã khôn ngoan nhận ra rằng những thứ trưng bày địa vị xã hội xa xỉ, giả tạo quả thật là một gánh nặng (*). Cuộc sống chúng ta đã đủ thứ gánh nặng rồi. Tại sao lại còn cộng thêm vào những thứ hành lý vớ vẩn?”

(kỳ 3 bắt đầu tại đây)

VI. Điểm chung 4, 5, 6: Họ không hề được nhận chút chu cấp nào khi đã trưởng thành (economic outpatient care).

Văn hóa gia đình của họ chú trọng đức tính độc lập & trí tuệ

@Tiến sĩ Thomas J. Stanley: “…Mary & Lamar vào giữa độ tuổi tứ tuần của họ. Họ lái xe Châu Âu nhập khẩu, sống trong căn nhà 300 nghìn USD, họ đánh golf & tennis mỗi cuối tuần, huy động tài trợ cho trường tư thục nơi con họ học thường xuyên. Hàng xóm khu phố nghĩ rằng nhà này chắc phải multi-millionaire đổ lên mới sống tốt thế! Nhưng không, một lần nữa, vẻ ngoài rất dễ để đánh lừa người khác. Lamar làm hành chính văn thư ở một trường học nhỏ. Mary ở nhà nội trợ. Thu nhập của cả hai chưa đến <60 nghìn USD/năm. Vậy câu hỏi là họ budgeting kiểu gì cho lối sống đó?

Câu trả lời nằm ở mẹ của Mary (@S.A.F.E: cười, làm chúng tôi nhớ đến câu chuyện hài lương 7 triệu mua nhà 3 tỷ sau một năm nhờ 40 triệu tiết kiệm được + 2.96 tỷ bố mẹ cho). Economic outpatient care – chu cấp khi con cái đã trưởng thành – dường như trở thành lối sống của 46% hộ gia đình thu nhập khá giả ở Mỹ. Thế hệ đầu tiên sống tiết kiệm, kinh doanh chân chính, và rồi họ cảm thấy có nghĩa vụ phải chu cấp và tạo cuộc sống tốt đẹp hơn cho con cái của mình. Tuy nhiên, họ không hiểu tâm lý của loài người rằng: tiêu xài tiền của người khác (other people’s money) nó dễ dàng và nhanh chóng hơn đồng tiền mình khó khăn kiếm được đến chừng nào!

1> Cho món quà bằng tiền mặt sẽ thúc đẩy người nhận chi tiêu nhiều hơn cho những thứ bề ngoài, đặc biệt với những món tiền chi thường xuyên hàng tháng, hàng năm. Rất đơn giản thôi, khi mua cho con cái của bạn ngôi nhà sang trọng: để fit với hàng xóm ở đó, con bạn sẽ phải mua thêm xe sang nhập khẩu, đánh golf/tennis với hội ở đó, cho con của chúng học trường tư thục đắt đỏ, trang hoàng nội thất sang trọng để mời bè phái sang chơi, v.v Chỉ cần một thứ đắt đỏ đã đủ kéo theo rất nhiều nhu cầu khác nếu điều đầu tiên mà bạn không dạy con cái của mình: đức tính tiết kiệm (frugal) và tự lập (independent) ngay từ khi bắt đầu, thứ giúp thế hệ F1 là chính bạn đã thành công và trở thành triệu phú.

2> Người nhận quà bằng tiền mặt thường xuyên còn nhầm lẫn rằng tài sản của bố mẹ họ là của họ. Thành thử họ không cần động lực hay muốn đổ mồ hôi vất vả gì để tiết kiệm, đầu tư và gầy dựng tài sản của riêng mình nữa. Rất sớm thôi, họ sẽ mong người tặng quà cho họ qua đời và ngắm đến khối tài sản mà họ để lại (@S.A.F.E: thế này thì hơi “dark” rồi, nhưng không hẳn Stanley nói sai đâu, chính cuộc đời quan sát người thực việc thực của chúng tôi cũng cho thấy nhiều người nghĩ chính xác như thế bất chấp các lằn ranh đạo đức).

Như vậy, bài học ở đây là hãy dạy con bạn cách câu cá thực sự: chính là tố chất, đức tính, bí quyết, kinh nghiệm giúp bạn thành công (*) Đừng nghĩ rằng cho chúng chút tiền mặt mỗi tháng, một căn nhà cho nó ổn định, một chiếc xe che nắng che mưa là giúp chúng sẽ chạy nhanh hơn và sẽ thành công trên đường đời. Đó là tư duy hoàn toàn sai lầm, bởi vì nó còn làm triệt tiêu đi đức tính tiết kiệm, kỷ luật & tự lập của con cái (@S.A.F.E: rất hay, Mr. Stanley dội một gáo nước lạnh chí lí vào mặt các bậc phụ huynh Á Châu chúng ta).

Thống kê chúng tôi cho thấy những triệu phú mà chúng tôi phỏng vấn gần như >98% không một ai được chu cấp bất cứ thứ gì khi đã trưởng thành, và họ phải gầy dựng tất cả từ đống đổ nát lên. Hơn nữa, những người triệu phú khôn ngoan nhất, sinh thành nên những người con còn giỏi giang, mở rộng kinh doanh và còn vượt chính họ, đã chia sẻ với chúng tôi các bí quyết mà họ dạy con mình tử tế:

– Đừng bao giờ nói với con cái mình rằng gia đình chúng ta giàu có. Một triệu phú tự lập sau này nói rằng ông chưa bao giờ nghĩ cha ông giầu có cho đến khi nhận tài sản thừa kế từ luật sư.

– Không cần biết bạn giầu có đến như thế nào, hãy dạy con mình đức tính kỷ luật & tiết kiệm, nó là nền tảng cho việc tích lũy tài sản. Hãy làm gương, những đứa trẻ vô cùng thông minh – chúng sẽ quan sát và bắt chước bạn. Dù bạn nói một đằng nhưng làm một nẻo thì chúng sẽ không nể bạn một tí nào. Hành động > luật lệ hay lời nói.

– Chỉ cân nhắc chuyển giao tài sản khi mà con cái bạn đã đạt 40 tuổi. Một triệu phú khôn ngoan vui vẻ chia sẻ bí quyết rằng ông chỉ giao tài sản cho con mình khi nó đã >40 tuổi, lúc ấy có thêm khối tài sản của ông thì lối sống của con ông cũng đã hình thành và rất ít bị thay đổi.

– Hạn chế nói về các điều khoản thừa kế hay món quà cho tặng.

– Dạy con bạn tập trung vào việc phát triển trí tuệ & năng lực bản thân bên trong thay vì vẻ bề ngoài.

VII. Điểm chung 7: Họ tìm ra lĩnh vực ngách (niche) nơi mà họ có lợi thế cạnh tranh mạnh nhất. Họ dũng cảm, nhạy bén với thời cuộc & nắm rõ ngành nghề của mình

Một cô phỏng viên nhìn thấy số liệu của tôi rằng: những người kinh doanh, chủ doanh nghiệp, tự mở tiệm có tỷ lệ cao gấp 4 lần khả năng trở thành triệu phú hơn số còn lại, cô ta hỏi tôi tiếp rằng:

Vậy những triệu phú mà ông phỏng vấn làm cho ngành nghề nào?

Cô ta không biết rằng ai gặp chúng tôi cũng hỏi câu đó. Thế là tôi trả lời lại cho cô ta đúng câu mà chúng tôi trả lời cho mọi người:

…20 năm tiếp xúc với giới triệu phú, một điều mà tôi nhận ra là bạn không thể nào dự đoán được ai là triệu phú chỉ nhờ việc nhìn vào ngành nghề anh ta làm ăn, kinh doanh.

Nếu anh ta là người tiết kiệm, một nhà đầu tư cẩn trọng (conservative investor) – lí trí – khôn ngoan, anh ta sở hữu một doanh nghiệp có lợi nhuận sau thuế tốt đều đặn và anh ta đang ở độ tuổi ngũ tuần: như vậy tôi dự đoán khả năng rất cao anh ta là một triệu phú đô la đích thực (*)

Tôi ghét nhất những quảng cáo trên TV kiểu: tôi có bộ kit study at home về ngành kinh doanh abc, xyz này, bạn hãy mua và học đi, và bạn sẽ giàu vào tháng sau, vào năm sau, nó rất dễ dàng và ai cũng làm được! Một lần nữa, không phải bộ bí quyết, không phải ý tưởng, không phải ngành nghề. Chẳng hạn như cách đây 25 năm (1971), số liệu sinh lợi của ngành bán lẻ vật dụng sửa sang nhà cửa, đồ gỗ chẳng có gì thú vị cả: ấy vâỵ mà các nhà sáng lập của Home Depot đã làm nên công ty trăm tỷ USD. Chẳng có ai tin điều họ làm lúc đó cả, tự họ đã sáng tạo lại một thị trường mới (reinvented the market).

Mặt khác, các yếu tố bên ngoài có thể ảnh hưởng đến hoạt động kinh doanh một cách hệ trọng. Cạnh tranh là một ví dụ: khi một ngành nghề hấp dẫn, hứa hẹn mức sinh lời cao với nhiều tấm gương thành công, tự động nó sẽ thu hút hàng loạt các đối thủ bắt chước lao vào và qua đó kéo giảm lợi nhuận của ngành xuống. Sự thay đổi của khẩu vị người tiêu dùng cũng là một yếu tố quan trọng. Ngoài ra một số ngành về công nghiệp, tài chính cũng có thể chịu ảnh hưởng bởi các hành vi, chính sách bởi Chính phủ. Vì vậy, những triệu phú thực sự đều rất nhạy bén với thời cuộc.

Cuối cùng, nhiều chủ doanh nghiệp thành công đều có nhiều năm kinh nghiệm & kiến thức trong lĩnh vực sự nghiệp họ chọn trước khi họ đi con đường của riêng mình. Như vậy, họ có thể gia tăng xác suất thành công và giảm thiểu xác suất thất bại xuống.

VIII. Kết luận: những bài học ngược chiều mà Dr. Stanley làm chúng ta “bừng tỉnh”

@S.A.F.E: Như vậy, chúng ta đã đi hết 3 kỳ và tóm tắt xong quyển The Millionaire Next Door, 1996 giúp thay đổi rất nhiều tư duy cuộc sống của chúng tôi. Kể từ kỳ 1 ở ấn phẩm 52 đến nay, chúng ta học được rất nhiều bài học về tài chính cá nhân, lối sống, nhưng ở đây chúng tôi muốn tóm tắt lại những luận điểm ngược chiều thực tế đột phá mà Dr. Thomas Stanley “dội gáo nước lạnh” vào những định kiến xã hội sai lầm xưa nay, để từ nay chúng ta có cái nhìn khác, mỉm cười trước những “social proofs” sai lầm:

- Dù GDP Hoa Kỳ số 1 thế giới, đa phần người Mỹ đều không hề giàu có, nền kinh tế – xã hội Mỹ là lối sống tiêu dùng, vay thẻ tín dụng, immediate gratification; theo đó, chỉ 3.5% hộ gia đình là triệu phú trở lên, nhờ có 7 điểm chung tư duy.

- Triệu phú không phải do bố mẹ họ giàu sẵn, >80% triệu phú tại Mỹ là thế hệ đầu tiên (F1) trong cả dòng họ, rất đáng nể phục; hầu hết họ đều kinh doanh, tích lũy cả đời và đang ở độ tuổi 50s ngũ tuần.

- Những kẻ mũ to thường không có đàn bò (big hat no cattle). Những người đi xe rẻ để phù hợp môi trường, song sở hữu DN sinh lợi cao, và cẩn trọng trong hoạt động đầu tư, lại có khối tài sản gấp hàng trăm lần những người khoe mẽ.

- Hãy đầu tư sớm nhất có thể. Học nhiều bằng cấp, mất nhiều thời gian trên trường lớp có thể làm bạn chậm chạp trên quá trình tăng lãi kép cho bản thân và ngược lại. Ngược lại, những người học ít bằng cấp có thể tự tin vào triển vọng bản thân nếu bạn bắt đầu kinh doanh, làm ăn, tiết kiệm & đầu tư sớm (*)

- Kiếm thu nhập cao chưa chắc đã có thể trở thành triệu phú. Muốn tích lũy tài sản tốt, bạn phải chơi phòng thủ tốt hơn cả tấn công (@S.A.F.E: hình như chúng tôi thấy triết lý nầy đúng trong cả thể thao, bóng đá nữa – bất cứ đội nào cũng hiểu rằng chơi phòng thủ rất, rất quan trọng, nếu không ta sẽ lâm vào cảnh “công làm, thủ phá”)

- Không thể mua con đường thành công cho con cái bằng cách đưa tiền mặt chu cấp mỗi tháng ngay cả khi chúng đã trưởng thành, mua nhà thay, mua xe thay, làm như thế sẽ triệt tiêu mọi đức tính độc lập, tiết kiệm và kỷ luật của con cái. Thậm chí chúng còn mong bạn ra đi sớm để ngắm đến khối tài sản còn lại (!) Điều bạn cần dạy con duy nhất là tố chất, kinh nghiệm đã giúp bạn thành công trở thành triệu phú.

(kết thúc chuỗi bài)

Saigon, đăng lại nhân dịp nghỉ Tết Nguyên Đán Quý Mão 2023, bởi Filologos & S.A.F.E team – TGN