Đăng lại từ mục “Đọc hiểu BCTC” trong ấn phẩm kỳ 45, T4/2021 (https://wp.me/pcnhon-1Rc)

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – TGN: https://wp.me/Pcnhon-z1

@S.A.F.E: Cách đây non một năm rưỡi chúng tôi từng nhận được một câu hỏi hay về lợi thế thương mại “goodwill” (https://bit.ly/325cZqs) – khoản mục ít phổ biến trên bảng cân đối kế toán các DN niêm yết hiện tại, song chúng tôi tin rằng sẽ khá phổ biến trong tương lai khi các hoạt động M&A diễn ra với độ dầy đặc hơn. Ngoài ra, nhân dịp ấn phẩm về định giá BĐS ngày hôm nay, chúng tôi cũng muốn bàn đến khoản mục tài sản cố định vô hình & BĐS đầu tư, thứ rất ít khi được nhắc đến trong giáo dục tài chính hay các phân tích tài sản.

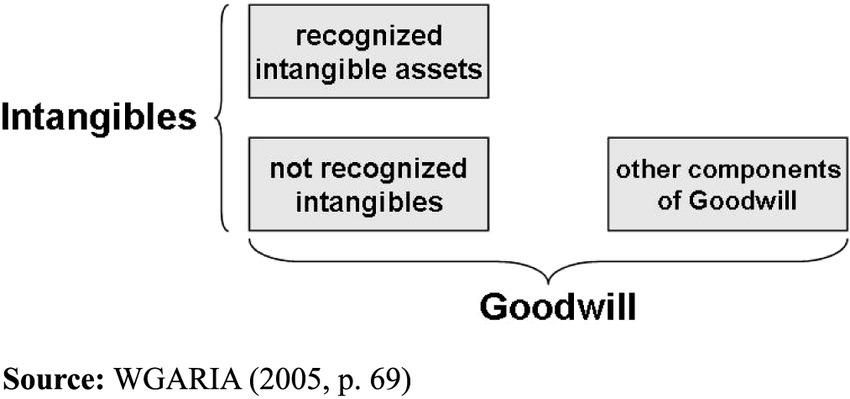

Trước khi ta đi sâu hơn về hai loại khoản mục trên, trong kế toán và luật giải thể tài sản của doanh nghiệp, người ta phân các tài sản vô hình (intangibles) của doanh nghiệp thành hai nhóm: (1) Có thể nhận diện, định giá được: chẳng hạn như quyền sử dụng đất, chi phí đầu tư phần mềm, một số bằng sáng chế, nhượng quyền có giá thị trường, v.v (2) Không thể nhận diện, định giá được: thương hiệu (brand) được đầu tư bằng quảng cáo/truyền miệng suốt nhiều năm, đội ngũ nhân sự chất lượng, chất xám và vốn liếng đầu tư cho R&D, quy trình nội bộ, v.v Và oái oăm thay, khi lĩnh vực kế toán không thể nhận diện và tính toán được tài sản vô hình mang đặc tính số (2), họ mới nghĩ ra một giải pháp giản đơn cho nó: và như vậy, khoản mục lợi thế thương mại (goodwill) được ra đời bằng cách lấy định giá M&A mà công ty được mua lại trừ đi con số book value hữu hình trên balance sheet, sau đó tìm cách khấu hao (amortize) phần goodwill đó mỗi năm – theo chuẩn kế toán Việt Nam VAS hiện tại, hoặc điều chỉnh giảm (impairment) theo chuẩn kế toán quốc tế IFRS.

I. Khoản mục tài sản cố định vô hình & BĐS đầu tư

“Tài sản cố định vô hình” (TK 213 – VAS) và “Bất động sản đầu tư” (TK 217 – VAS) có bản chất kế toán tương đối giống nhau – tức được hạch toán bằng giá mua gốc (cost) trên bảng cân đối kế toán của doanh nghiệp, sau đó được trích khấu hao mỗi năm theo vòng đời ước tính. Tuy nhiên, như quý độc giả đã biết, việc hạch toán BĐS theo giá gốc (trong khi giá thị trường tăng hai chữ số CAGR mỗi năm), đồng thời trích khấu hao (làm giảm giá trị BĐS) là một điều điên rồ trên thực tế, đây một phần bởi vì bản chất hạch toán quá khứ của hệ thống kế toán VAS thay vì hạch toán “mark-to-market” theo chuẩn kế toán quốc tế IFRS, điều nầy nếu có thời gian chúng tôi sẽ bàn sau trong tương lai…

Tuy nhiên tài sản cố định vô hình rộng hơn, bao gồm 7 tài khoản cấp 2: gồm quyền sử dụng đất (land use right) – bao gồm tất cả chi phí liên quan để có quyền sử dụng đất như đền bù, giải phóng mặt bằng, san lấp, lệ phí trước bạ, v.v, quyền phát hành (publishing right), bản quyền bằng sáng chế, nhãn hiệu – tên thương mại, chương trình phần mềm, giấy phép và giấy nhượng quyền (franchise), TSCĐ vô hình khác. Tất cả đều được hạch toán trên cơ sở giá vốn (cost) và trích khấu hao mỗi năm.

Vì vậy, nếu quý độc giả nhận thấy một cty có lượng quyền sử dụng đất, bằng sáng chế hoặc BĐS đầu tư lớn, song lại trích khấu hao (amortization) mạnh mỗi năm, thì có lẽ lợi nhuận thực tế của doanh nghiệp sẽ lớn hơn thoạt nhìn nhiều lần… Ở đây chúng tôi còn phản đối chuẩn kế toán VAS ở việc chỉ ghi nhận các tài sản vô hình ở trạng thái chi phí, và bỏ qua các khoản đầu tư quan trọng vào tài sản vô hình, chẳng hạn như: (1) Quảng cáo ảnh hưởng đến thương hiệu, các tập đoàn tiêu dùng hàng đầu như VNM/SAB/MCH mỗi năm chi non 1,500-2,000 tỷ để “đầu tư” vào thương hiệu, song thực ra chỉ được hạch toán dưới dạng chi phí một lần và biến mất, do đó thay vì để kế toán định giá, chính TTCK đã tự “định giá” cho thương hiệu các công ty trên khi P/B của các công ty nầy luôn ở mức 5.0x-6.0x, cao gấp 3 lần trung bình thị trường. Ngài Buffett cũng từng tranh luận rằng các hoạt động đầu tư cho thương hiệu nên được hạch toán là tài sản thay vì chi phí, song lĩnh vực kế toán khó mà “tư duy thoáng” như vậy được (2) Chi phí R&D, nghiên cứu phát triển sản phẩm công nghệ dưới dạng chi lương cho nhân sự cũng hạch toán chi phí một lần, do đó hầu hết các công ty công nghệ đều có lượng tài sản rất bé và định giá P/B khổng lồ, ví dụ như VNG Corp (>9x P/B) hay FPT Software (>6x P/B).

II. Khoản mục lợi thế thương mại (goodwill)

Goodwill hiểu đơn giản chỉ là phần chênh giữa giá thị trường công ty được mua lại trừ đi giá trị sổ sách (vốn chủ sở hữu), tức P – B. Chẳng hạn một công ty A mua lại công ty công nghệ B với mức định giá 100 tỷ, song vốn chủ chỉ 10 tỷ, thì sau khi thương vụ hoàn tất và công ty A hợp nhất tài sản công ty B vào bảng cân đối của mình, bảng cân đối công ty A buộc phải có một khoản mục “Lợi thế thương mại” trị giá 90 tỷ. Chuẩn kế toán Việt Nam VAS bắt đầu hướng dẫn ghi nhận khoản nầy từ 1998, 2001, song giữ nguyên cách tính và buộc DN đi mua (acquirer) phải trích khấu hao không quá 10 năm cho khoản mục trên. Trong khi đó, chuẩn kế toán IFRS sẽ thực hiện đánh giá lại khoản goodwill đó mỗi năm, và quyết định xem có nên ghi nhận giảm (impairment) hay không – đây là thứ quá phức tạp so với trình độ kế toán VN hiện tại nên hầu như không có DN nào thực hiện như vậy.

Tóm lại, hệt một anh đã từng hỏi chúng tôi ở mục Thảo luận TGN, nếu một doanh nghiệp có khoản mục “goodwill” khá lớn, chiếm tỷ trọng chủ đạo trong tài sản – chẳng hạn 30% đến 50% tài sản – thì một nhà đầu tư giá trị phải đánh giá như thế nào?

Ở đây trên quan điểm của chúng tôi, khi nhìn thấy khoản lợi thế thương mại cao trên bảng cân đối kế toán, có một điều chắc chắn chúng ta có thể kết luận được: đó chính là DN chúng ta đang xem xét đã thực hiện một thương vụ mua lại (M&A) một công ty khác với mức giá P/B cao, dẫn đến khoản P – B tức goodwill tương đối lớn còn ở lại. Còn để đánh giá khoản goodwill đó bị định giá thấp hay “thổi phồng” (watered), nó phụ thuộc vào giá trị của công ty mua lại, suất sinh lời trên giá trị đó và độ trung thực của ban lãnh đạo. Nói cách khác, một DN tốt – với khoản goodwill lớn – sẽ là một khoản đầu tư tuyệt vời vì họ thực hiện các thương vụ mua lại thành công với suất sinh lời trên vốn chủ khổng lồ mà không báo cáo tài chính nào có thể diễn tả dược chính xác. Ngược lại, một DN xấu – với khoản goodwill khổng lồ – đang bị “thổi phồng” tài sản thực và khi nó phá sản, thì toàn bộ khoản goodwill đó sẽ bị trừ ra khỏi phần tài sản thanh lý và cổ đông trắng tay không còn gì cả.

Nó giống hệt như chữ “tài” đi liền với chữ “đức” của một con người vậy. Một người có đức (moral), song còn có thêm tài năng hệt “goodwill”, thì sẽ là một con người tuyệt vời, đáng để học hỏi & làm việc cùng. Ngược lại, một người thất đức, song lại khôn ngoan, ma mãnh, tài năng vượt trội, thì quả thực là một thảm họa nếu chúng ta buộc phải làm ăn hay giao du với anh ta!

Ví dụ cụ thể cho trường hợp tốt của goodwill, chúng tôi xin lấy ví dụ về hai case công nghệ rất thành công của Hoa Kỳ: NVIDIA Corporation (NASDAQ: NVDA, công ty chip đồ họa GPU top 1 TG) và Salesforce.com Inc (NASDAQ: CRM, công ty SaaS số 1 chuyên về enterprise management cloud service). 2 vị CEO Jensen Huang và Marc Bernioff là một trong những nhà quản lý phân bổ vốn tuyệt vời, thực hiện M&A, đầu tư R&D, tạo sản phẩm mới giúp gia tăng giá trị cổ đông khổng lồ, NVDA tăng gần 30 lần trong 10 năm qua, CRM tăng xấp xỉ 7-8 lần. Bảng cân đối kế toán của NVIDIA cuối năm 2020 cho thấy khoản goodwill & intangibles lên đến 7 tỷ USD – tăng mạnh do M&A lại các công ty chip computing, chiếm gần 1/3 tổng tài sản trị giá 26 tỷ USD của công ty (chưa tính đến khoản M&A ARM trong tương lai), trong khi đó vốn hóa cty lên đến 360 tỷ USD, khoảng 24x P/B (!) Tương tự, Salesforce cũng có đâu đó ~30 tỷ USD goodwill & intangibles, chiếm gần một nửa tài sản (hình dưới), vốn hóa công ty lên đến 210 tỷ USD, khoảng 5x P/B.

Saigon, đăng lại một tối bình yên 05.09.2022, bởi S.A.F.E team – TGN