Đến đây thì chúng ta đã hiểu hơn để quay trở lại với khoản phải thu. Như vậy, khoản phải thu chính là sản phẩm con của nền tảng kế toán dồn tích, nơi mà doanh nghiệp có thể hạch toán doanh thu ngay cả khi chưa nhận được tiền, mà sẽ treo phần chưa thu được ở khoản mục gọi là phải thu, có lúc nhỏ, có lúc khổng lồ trên bảng cân đối kế toán dưới dạng tài sản. Ấy vậy mà đó chỉ là nguồn gốc cơ sở của khoản phải thu, tức phải thu bán hàng thương mại (trade receivables) dựa trên doanh thu. Ngày nay, chúng tôi tạm lấy chuẩn kế toán Việt Nam “VAS” cho đơn giản và cũng chưa áp dụng IFRS nên chưa cần nói về quốc tế vội, thì khoản phải thu tạm có 3 nhóm chính sau:

@Đăng lại từ mục “Đọc hiểu BCTC” kỳ 59, T6/2022 (https://wp.me/pcnhon-2E3)

@Đăng lại từ mục “Đọc hiểu BCTC” kỳ 60, T8/2022 (https://wp.me/pcnhon-5oW)

@Đăng lại từ mục “Đọc hiểu BCTC” kỳ 62, T10/2022 (https://wp.me/pcnhon-iYQ)

Đặt mua ấn phẩm đầu tư giá trị đầu tiên & duy nhất tại Việt Nam – The Golden Newsletter Vietnam: https://wp.me/Pcnhon-z1

@S.A.F.E: Trong bản đặc biệt Nhận diện Thủ thuật Kế toán của ngài Howard Schilit (https://wp.me/pcnhon-1im) và bài viết phân tích lại báo cáo tài chính của những case lừa đảo đã bị khởi tố hình sự chính thức trong thập niên 2010s – bao gồm DVD MTM CDO KSA (https://wp.me/pcnhon-1Xl), chúng tôi đã từng đề cập nhiều đến một khoản mục khá quan trọng trên bảng cân đối kế toán của doanh nghiệp, nếu không muốn nói là quan trọng nhất: không đâu khác ngoài khoản phải thu (receivables). Mặc dù đã đề cập nhiều nơi rải rác về nó, tuy nhiên một bài viết riêng biệt, chuyên sâu về khoản phải thu từ chúng tôi là chưa từng hiện hữu. Do đó hôm nay chúng tôi quyết định quay về nó, đào sâu hơn cho các độc giả tò mò yêu thích chủ đề “Đọc hiểu BCTC”.

Dù vậy, thoạt đầu chúng tôi định viết trong một kỳ thôi, song nhận thấy nó phức tạp và đòi hỏi nhiều công sức hơn thế, nên quyết định bài viết đặc biệt nầy sẽ kéo dài trong 3 kỳ, bao gồm các nội dung quan trọng giúp chúng ta hiểu bản chất của khoản phải thu, cách phân tích nó để từ đó rèn luyện đôi mắt “Tào Tháo” sắc bén – giúp nhìn ra những thủ thuật và lá cờ đỏ nghiêm trọng của hạng doanh nghiệp ma mãnh…

I. Vì sao lại có khoản phải thu (receivables): Sự khác biệt giữa kế toán cơ sở dồn tích (accrual-basis accounting) và kế toán cơ sở tiền mặt (cash-basis accounting)

Dù đã nghiên cứu về lịch sử của kế toán từ thời Babylon hay Cách mạng Công nghiệp Anh 1800s, chúng tôi cũng không thể rõ rằng thế giới đã chuyển dịch từ kế toán tiền mặt sang kế toán dồn tích với nguồn gốc ra sao và chính xác từ thời điểm nào: theo chúng tôi dự đoán, có lẽ nó nằm ở đâu đó đầu thế kỷ XX (tức 1900s) khi chuẩn kế toán GAAP của Mỹ bắt đầu dần thành hình.

Kế toán cơ sở tiền mặt có thể nói là kế toán nguyên thủy, truyền thống nhất, nơi đồng ra – đồng vào được ghi nhận đúng theo sự kiện thực tế của nó: anh thu về 10 đồng từ việc bán bò, doanh thu của anh tròn là 10 đồng – không quan tâm anh bán chịu cho gã thương lái 30 đồng hay 50 đồng gì cả; anh bỏ ra 100 đồng để xây nông trại, thì chi phí của anh là 100 đồng, không quan tâm khấu hao hằng năm hay bất cứ thể loại ngụy biện gì! Tất nhiên đến đây thì quý độc giả nhận thấy vấn đề của kế toán tiền mặt, đó không phải nằm ở khâu doanh thu, mà nằm ở khâu chi phí, khi các Chính phủ nhận ra nếu hạch toán theo tiền mặt thì các chi phí quốc phòng, chiến tranh, đầu tư hạ tầng cơ sở vốn nên được trải dài ra hàng chục năm lại bị thâm hụt vào quá nhiều trong một năm hoặc một thời điểm ngắn cụ thể, do đó không phản ánh đúng tình trạng thu – chi của họ trước Quốc hội và các trái chủ quốc tế.

Và như vậy, có hai quốc gia có thể nói là đi đầu trong việc chuyển dịch sang kế toán cơ sở dồn tích – tức không cần phải hạch toán doanh thu chi phí đúng theo thời điểm nhận về hoặc chi ra – chính là Anh (UK) & Mỹ (US). Quý độc giả có thể cảm thấy nực cười, song thực ra đến tận ngày nay vẫn có rất nhiều quốc gia bắt buộc doanh nghiệp hạch toán theo cơ sở tiền mặt 100%, đặc biệt nằm nhiều ở Bắc Âu, một số khác thì nửa nửa – cho phép dồn tích hoặc tiền mặt, còn số khác như Anh & Mỹ thì 100% phải dồn tích. Nguồn từ Quỹ tiền tệ quốc tế IMF: https://tinyurl.com/2c4343yd.

Song, cũng giống như ngôn ngữ lập trình, hay hướng tiếp cận một vấn đề – nơi không có đáp án nào là chính xác 100% mà tùy thuộc vào cách sử dụng & sở thích của người dùng, ngoài lợi thế về sự ổn định (stability) – thứ chúng tôi sẽ nói ở dưới, kế toán cơ sở dồn tích cũng có đầy các điểm yếu không khác gì kế toán cơ sở tiền mặt:

(1) Nó rất phức tạp và mập mờ trong nguyên tắc. Chẳng hạn như doanh thu có thể hạch toán khi chưa về tiền song phải có bằng chứng xác đáng. Song thế nào là bằng chứng xác đáng? Tùy nơi sẽ có quy định riêng, song phổ biến là đã xuất hóa đơn và hàng hóa đã chuyển giao tới người mua. Song như thế vẫn chưa đủ coi là doanh thu nếu người mua và người bán bắt tay với nhau xuất hóa đơn “chơi”, lấy một thùng hàng hóa rỗng gửi qua gửi nhờ và chẳng thèm trả tiền. Và ngược lại y hệt với chi phí, nơi mà nhiều DN “mua hóa đơn khống” để khai khống chi phí, trốn thuế, gian lận thuế là rất phổ biến ở Việt Nam – nên Bộ Tài Chính buộc phải ra Thông tư 78 chuyển đổi hóa đơn điện tử năm 2021 vừa qua.

(2) Điểm yếu thứ hai là hệ quả của điểm yếu thứ nhất, chính vì mập mờ, nên nó là lỗ hổng tiềm năng cho vô số hạng DN ma mãnh làm giả báo cáo tài chính, và đưa ra con số lợi nhuận lừa dối trên thị trường chứng khoán, nơi mà những NĐT không chuyên sẽ không thể nhìn ra sức khỏe dòng tiền thực sự của doanh nghiệp, nhiều khi chúng chỉ còn vài tháng nữa là cạn tiền mà họ cũng không thể nhìn ra nổi vì sự phức tạp & mập mờ của báo cáo tài chính dồn tích (!)

Đến đây thì chúng ta đã hiểu hơn để quay trở lại với khoản phải thu. Như vậy, khoản phải thu chính là sản phẩm con của nền tảng kế toán dồn tích, nơi mà doanh nghiệp có thể hạch toán doanh thu ngay cả khi chưa nhận được tiền, mà sẽ treo phần chưa thu được ở khoản mục gọi là phải thu, có lúc nhỏ, có lúc khổng lồ trên bảng cân đối kế toán dưới dạng tài sản. Ấy vậy mà đó chỉ là nguồn gốc cơ sở của khoản phải thu, tức phải thu bán hàng thương mại (trade receivables) dựa trên doanh thu. Ngày nay, chúng tôi tạm lấy chuẩn kế toán Việt Nam “VAS” cho đơn giản và cũng chưa áp dụng IFRS nên chưa cần nói về quốc tế vội, thì khoản phải thu tạm có 3 nhóm chính sau:

– Phải thu ngắn hạn/dài hạn của khách hàng, tức bản chất trade receivables kể trên (một số đơn vị đặc biệt như ngân hàng hay bảo hiểm thì khoản nầy sẽ hơi khác, gọi là “Cho vay khách hàng” hoặc “Phải thu hợp đồng bảo hiểm”, v.v)

– Trả trước cho người bán ngắn hạn, hay còn gọi là advance payments, nhiều người hay nhầm lẫn nó với khoản chi phí trả trước (prepaid expenses) dài hạn được phân bổ đều ra các kỳ – dù chúng có vẻ giống nhau thật, song thực ra nó là khoản có bản chất tương tự như đặt cọc/tạm ứng một % nhỏ tiền hàng cho người bán nhiều hơn là khoản chi phí trả trước một lần to nghĩa vụ phải trả – chẳng hạn như trả trước tiền thuê mặt bằng nhiều năm

– Phải thu ngắn hạn/dài hạn “khác” – à đây rồi, đây mới là thứ mới lạ, và là thứ chúng tôi sợ nhất (cười lớn)!

Tạm thời hôm nay chúng tôi sẽ kết thúc kỳ 1 ở đây, kỳ sau chúng ta sẽ bóc tách lá cờ đỏ và cách phân tích từng loại một trong ba nhóm trên với đầy đủ các ví dụ doanh nghiệp cụ thể – chúng tôi chẳng ngại gì họ, và quý độc giả sẽ hiểu hơn vì sao chúng tôi lại sợ các khoản phải thu “khác” đến như thế…

(kỳ 2 bắt đầu tại đây)

II. Khoản phải thu khách hàng ngắn hạn/dài hạn (trade receivables)

Kì 1 trước ta đã đi sâu về nguồn gốc kế toán cơ sở dồn tích (accrual-basis accounting) và khoản phải thu được sinh ra như thế nào nên hôm nay chúng tôi sẽ đi nhanh vào vấn đề chính: cách ptich khoản phải thu khách hàng đầu tiên. Như ngài Graham đã dặn dò trong quyển The Intepretation of Financial Statements, 1937, khoản phải thu khách hàng nên được tính toán tương đối với con số doanh thu và đặc tính ngành nghề, đồng thời phải so sánh thông qua một khoảng thời gian chứ không nhìn số tuyệt đối theo thời điểm rồi “phán ngay” được (!)

Theo kinh nghiệm đầu tư & quan sát của chúng tôi, những ngành nghề đặc thù B2B (bán cho doanh nghiệp khác) hoặc B2G (bán cho Chính phủ) luôn luôn có khoản phải thu khách hàng cực kỳ lớn, chẳng hạn như các cty thầu xây dựng chẳng hạn, sẽ luôn có khoản phải thu chiếm từ 50%-70% trên tài sản ngắn hạn hoặc thậm chí trên cả tổng tài sản. Chúng tôi có một người bạn chủ DN thầu thi công nội thất công trình, anh ta luôn than thở có phần hài hước rằng tăng trưởng thì có đấy nhưng “chẳng bao giờ thấy tiền đâu” (cười) – âu là do cty thầu của anh ta luôn bị công nợ phải thu rất lớn ở phía khách hàng, có khách hàng thì “chây ỳ” trả nợ, có khách hàng thì không chịu nghiệm thu công trình, có khách hàng thì phá sản, v.v. Ngược lại, những cty bán lẻ, cty tiêu dùng, công nghệ dạng B2C thì hầu như rất ít khoản phải thu – nếu có thì đó là do họ bán thêm một mảng B2B hay cho khách hàng trả góp gì đấy – chứ đa phần là thu tiền mặt ngay nên không thể có một khoản phải thu to trên bảng cân đối kế toán được.

Song điều đó không có nghĩa rằng 100% các cty B2B và B2G đều tệ hại, không xứng đáng đầu tư! Bởi vì tùy công ty sẽ có các chính sách thu tiền, và không phải cty B2B/B2G nào cũng nợ đọng phải thu kém cỏi hoặc bất cứ cty B2C nào cũng 100% doanh thu B2C để mà thu được tiền tốt, do đó chúng ta cần phải xem kĩ 3 chỉ số sau: 1> vòng quay khoản phải thu (chu kỳ xoay dòng tiền); 2> chi phí trích lập dự phòng phải thu hằng kỳ (thể hiện qua chi phí quản lý doanh nghiệp hoặc giá vốn hàng bán – chính sách kế toán tùy bên) trên tổng khoản phải thu hoặc doanh thu thuần; và 3> cuối cùng, một khoản chúng tôi cho khá thú vị là net receivables – tức công nợ phải thu trừ đi công nợ phải trả ròng (*)

- Vòng quay khoản phải thu (receivables turnover):

[Vòng quay phải thu = Doanh thu thuần trong kỳ/Số dư phải thu trung vị trong kỳ]

– Vòng quay khoản phải thu nếu nhìn bề mặt thì ta sẽ không hiểu nó tính ra để làm gì. Song nếu ta nghịch đảo nó bằng cách lấy số ngày trong năm (360 hoặc 365 ngày) chia cho vòng quay, ta sẽ ra được thứ gọi là “days of receivables” (số ngày công nợ). Chẳng hạn, một DN có vòng quay phải thu là 2 lần chẳng hạn, thì họ đang bị công nợ tồn đến 180 ngày trung bình (=360/2.0) cho tất cả đơn hàng (!) – đó là một số liệu thể hiện vấn đề lớn. Mặt khác, một DN khác có vòng quay phải thu 12.0x, thì số ngày công nợ của họ chỉ là 30 ngày trung bình/đơn hàng, một con số khá tốt.

– Như vậy, với kinh nghiệm nhìn qua >1,000 doanh nghiệp niêm yết, chúng tôi nhận thấy đối với hầu hết các ngành nghề bình thường, không đặc thù quá nặng B2B hoặc B2G (nơi mà ta sẽ cần con số trung bình ngành để chính xác – chẳng hạn như ngành thầu xây dựng), thì con số 4.0x-5.0x vòng quay phải thu dường như là mức tối thiểu để chấp nhận được về rủi ro khoản phải thu KH đó. Một DN bán chịu cho một đơn hàng trung bình lên đến trên >90 ngày không lãi (tức receivables turnover <4 lần) đang có vấn đề rất lớn: (1) Chính sách bán hàng & thu tiền của họ đang khiến cty rơi vào nguy cơ thiếu hụt dòng tiền, phải vay nợ gánh lãi cao để bù vốn lưu động, trong khi cho KH chiếm dụng không lãi, dẫn đến nhiều trường hợp có thể là nguyên nhân “âm ỉ” cho việc phá sản (2) Hoặc nghiêm trọng hơn thế nữa, đối với những case vòng quay phải thu chỉ loanh quanh 1.0 lần hoặc tệ hơn, trừ các ngành nghề quá đặc thù, kinh nghiệm của chúng tôi cho thấy khả năng cao kế toán & BLĐ ma mãnh của cty đó đang “thổi phồng” doanh thu & tài sản lên bằng thuật kế toán dồn tích & các khoản phải thu khó hiểu (!)

– Những độc giả nào đầu tư chứng khoán lâu năm ắt sẽ không thể không biết đến case Thiết bị Y Tế Việt Nhật (HOSE: JVC) rầm rộ năm 2015 khi Chủ tịch cty bị tạm giam điều tra (https://tinyurl.com/4mjsu32n), vốn hóa cty bốc hơi -90% trong vỏn vẹn chưa đầy một năm. Nếu nhìn lại lịch sử báo cáo kiểm toán từ 2011 -> 2014 khi cổ phiếu JVC đang “thăng hoa”, ít người nhìn ra công ty nầy đã thể hiện khoản phải thu tăng trưởng đều đặn, chiếm tỷ trọng rất cao trên tài sản ngắn hạn và quan trọng hơn cả, vòng quay phải thu tương đối yếu kém – chỉ xấp xỉ 1.0 lần hoặc tệ hơn (về sau kiểm toán độc lập khác còn phát hiện ra khoản tiền mặt dưới dạng không phải tiền gửi trên bảng cân đối kế toán của JVC còn “không tồn tại”, thật đáng sợ)

– Nói chuyện quá khứ xong thì ta phải nói chuyện hôm nay mới thuyết phục (cười), với case CTCP Tập đoàn FLC (HOSE: FLC) rầm rộ sau chuyện Chủ tịch cũng bị khởi tố, tạm giam T3/2022 vừa qua. Dù nhiều lần chúng tôi đã cảnh báo trong Watch list 30 cp quản trị rủi ro, case FLC Faros từ tận Q4/2017 khi nó đang [180.0] (https://wp.me/pcnhon-jj) cùng việc nhiều bên khác cũng đã cảnh báo tương tự, song nhiều nhà đầu cơ cá nhân không dành một chút thời gian đọc BCTC nào vẫn tin rằng FLC Group là một tập đoàn với tài sản ẩn lớn, sẽ sớm hồi phục (!) Nếu họ chịu nhìn kĩ BCTC FLC hơn một chút, thậm chí trước cả khi ông Trịnh Văn Quyết bị bắt tạm giam (lúc cổ phiếu FLC đang “thăng hoa” [24.0] Q1/2022), họ sẽ nhận thấy rằng, những “tài sản ẩn” mà họ đang nói tới không đâu khác là một bảng cân đối kế toán “watered” bởi khoản phải thu lên đến mười mấy – hai chục nghìn tỷ. Chúng tôi dự đoán vui nhé: trong khoảng thời gian ngắn sắp tới thôi, kế toán & kiểm toán tiếp theo của cty (sau khi người cũ bị bắt), sẽ phải “write-off” các khoản nầy sớm dẫn đến gây thua lỗ ít nhất vài nghìn tỷ đồng, chúng ta hãy cùng chờ xem nào!

![]()

Dù vậy, FLC Group vẫn còn một thuật chúng tôi cho là “khá tinh vi” khác là dùng các khoản đầu tư vào cty liên kết & tài chính dài hạn để “thổi phồng” tài sản lên, song đó là chủ đề cho tương lai vậy thưa quý độc giả…

- Trích lập dự phòng/tổng khoản phải thu và trích lập dự phòng/doanh thu thuần (receivables provision):

– Trích lập dự phòng phải thu khó đòi có thể được tìm thấy trong thuyết minh báo cáo tài chính (thường là khoản mục thuyết minh breakdown chi phí quản lý doanh nghiệp), hoặc chúng ta cũng có thể lấy số dư dự phòng phải thu khó đòi cuối kỳ trên bảng cân đối kế toán trừ đi chính số dư đó đầu kỳ – song cách này sẽ không chính xác cho lắm do có thể nhiều cty còn các khoản hoàn nhập lại dự phòng trong kỳ gì đấy thì mới ra được số net cuối kỳ.

– Cho dù đã xem nhiều doanh nghiệp, chúng tôi thấy thực sự không có một con số chủ quan (arbitrary) nào cho mọi ngành được, mà cần phải là con số trung bình ngành. Tuy nhiên để đỡ mất thời gian phải thống kê cả ngành, nếu như DN mà chúng ta phân tích trích lập dự phòng phải thu khó đòi quá lớn trên tổng khoản phải thu (>25% chẳng hạn, tức cứ 4 đồng phải thu thì hết 1 đồng mất trắng, cao gấp đôi đến gấp ba mảng tín dụng dưới chuẩn “subprime lending” của ngân hàng nữa – cười lớn), hoặc quá lớn trên doanh thu thuần (>10%, tức cứ 10 đồng doanh thu thì trích lập hết 1 đồng), thì không cần tính ngành mất thời gian chúng ta cũng biết được rằng doanh nghiệp đó đang có vấn đề.

– Về trích lập quá lớn trên tổng khoản phải thu, một ví dụ rất cụ thể là case Tổng Cty Lắp máy VN “Lilama” (UPCOM: LLM). Theo BCTC kiểm toán FY2021, LLM trích lập tận 1,200 tỷ nợ phải thu khó đòi tích lũy trên tổng khoản phải thu ~4,150 tỷ, tức tận 30% tổng phải thu (hình bên). Theo thuyết minh BCTC, Tổng Cty đang bị nợ xấu rất nhiều tại Dự án Nhiệt điện Thái Bình 2 (một “đại án” liên quan cựu ủy viên Bộ Chính Trị ông Đinh La Thăng: https://tinyurl.com/mrxuxrve) và một loạt cty con liên quan khác. Dù có thể đây là luận điểm gây tranh cãi, song chúng tôi cho rằng vấn đề của Lilama nằm nhiều ở mặt quản trị tài chính hơn là rủi ro chính trị.

– Về trường hợp trích lập lớn trên doanh thu thuần, case Coteccons (HOSE: CTD) giai đoạn 1H-2022 là một ví dụ cụ thể. Theo BCTC Q2/2022 của CTD, cty trích lập kinh ngạc ~250 tỷ dự phòng phải thu khó đòi (hình bên), gấp 15 lần cùng kỳ chỉ 16 tỷ, và bằng 5% doanh thu thuần trong kỳ. Đây là con số tăng khá kinh ngạc, dù chúng tôi không rõ kế toán cty có “write-off” một lần hay không nhưng các cổ đông cần phải chất vấn và theo dõi sát tình trạng phải thu khó đòi của DN thầu xây dựng nầy.

![]()

- Net receivables (công nợ phải thu – công nợ phải trả ròng), xem xét xu hướng qua các năm và % trên vốn chủ sở hữu:

[Net receivables = Phải thu khách hàng cuối kỳ – Phải trả người bán cuối kỳ]

– Một lần nữa rất khó để có một con số cứng nhắc như thế nào là tốt, bởi vì đây là số tuyệt đối tùy vào mỗi doanh nghiệp. Song net receivables thì khá hiếm dùng, chủ yếu cho các doanh nghiệp có mô hình kinh doanh “người đứng giữa”, chẳng hạn như phân phối/bán sỉ, hoặc thậm chí cả tái bảo hiểm. Cũng như vòng quay phải thu, ta phải xem xét xu hướng của nó qua các năm, và % trên vốn chủ sở hữu để xem như thế nào là to đến mức nguy hiểm. Ngược lại, con số net receivables âm, giảm dần đều là dấu hiệu tuyệt vời bởi vì DN chiếm dụng vốn từ người bán lớn hơn đáng kể so với công nợ phải thu khó đòi (*)

– Chúng tôi sẽ để một trường hợp tốt & một trường hợp xấu ở đây, để chúng ta cùng so sánh một cách tượng hình nhất:

Cty D.. đầu tiên không đâu khác chính là Digiworld (HOSE: DGW), nhờ T7/2020 cty lấy được hợp đồng phân phối Apple, cộng với nhu cầu mua ICT đẩy mạnh trong dịch bệnh, Xiaomi tăng thị phần tại VN, cty đã có net receivables tuyệt vời -1,150 tỷ cuối FY21, song nó đã tăng mạnh lên lại Q2/2022 bởi vì cty chịu nợ đọng cực lớn từ các chuỗi như MWG, FRT, Phong Vũ, v.v trong khi không thế chiếm dụng vốn từ Xiaomi, Asus, Acer được nữa do tình trạng khó khăn chung của ngành. Mặt khác, cty L… là Lộc Trời Group (HOSE: LTG), với tình trạng net receivables tăng đều đặn (khá xấu) từ nhiều KH nông nghiệp do mảng gạo – thuốc bảo vệ thực vật, lên 1,500 tỷ – chiếm gần một nửa vốn chủ sở hữu của LTG.

(kỳ 3 bắt đầu tại đây)

Nếu như kì 1 trước chúng ta đã đi sâu về nguồn gốc kế toán cơ sở dồn tích (accrual-basis accounting) và khoản phải thu được sinh ra như thế nào, kì 2 chúng ta đi vào khoản mục con đầu tiên phải thu khách hàng (trade receivables) với các phương pháp phân tích khoản phải thu bằng: (1) vòng quay “turnover” (2) tỷ lệ trích lập dự phòng khoản phải thu trên doanh thu hoặc lợi nhuận gộp (3) “net receivables” – công nợ phải thu ròng cho các ngành nghề thương mại/bán sỉ/bán lẻ, thì kì 3 – kì cuối cùng hôm nay chúng tôi sẽ kết thúc chuỗi nội dung nầy bằng việc phân tích hai khoản mục cuối cùng: trả trước cho người bán ngắn hạn (advance payments) và các khoản phải thu cho vay/phải thu khác (loans/other receivables).

III. Trả trước cho người bán ngắn hạn (advance payments) & sai lầm của S.A.F.E

Theo chuẩn kế toán VAS, “Trả trước cho người bán ngắn hạn” (mã số 132) là chỉ tiêu phản ánh số tiền đã trả trước cho người bán không quá 12 tháng hoặc một chu kỳ kinh doanh thông thường để mua tài sản nhưng chưa nhận được tài sản tại thời điểm báo cáo.

Nói theo ngôn ngữ “non-accounting”, thì đây thường là khoản đặt cọc cho người bán, thường chiếm tỷ lệ % nhỏ trên món hàng để giữ lòng tin và bên bán hàng sẽ hoàn thiện, deliver sản phẩm, thường là máy móc thiết bị nhập khẩu hoặc các nguyên phụ liệu nào đó trong quá trình sản xuất, kinh doanh.

Tuy nhiên, như quý độc giả làm kinh doanh chắc cũng biết, các khoản trả trước dạng này thường rất rủi ro, đặc biệt là các đơn hàng nhập khẩu với đối tác “lạ” xa xôi, do đó rất ít bên dám để chúng chiếm tỷ trọng lớn trong tài sản ngắn hạn, trừ khi bên bán là một bên rất uy tín với tên tuổi hàng đầu thế giới, lịch sử lâu đời như Apple, Microsoft, Toyota hoặc tương tự, v.v

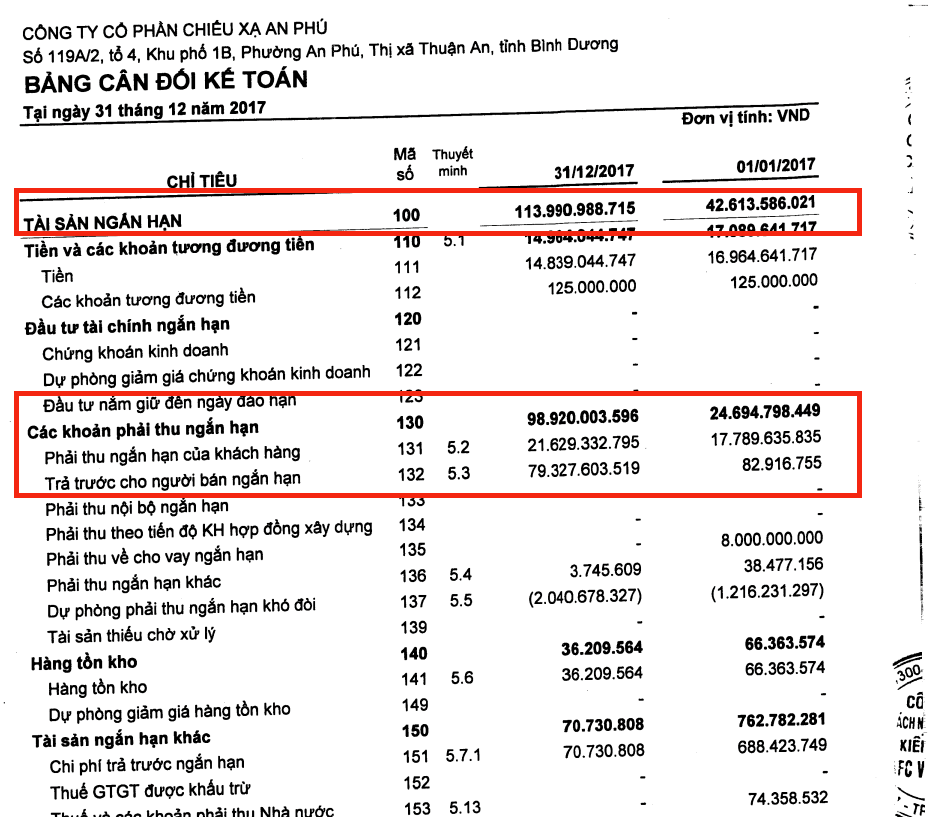

Ấy vậy mà giai đoạn Q4/2017, anh Angelos (thành viên nòng cốt trong BBT chúng tôi) đã phạm sai lầm “big mistake” khi đầu tư nắm giữ vào case rủi ro quản trị CTCP Chiếu xạ An Phú (HOSE: APC, link: https://wp.me/pcnhon-rI) mặc dù (1) đã được cảnh báo từ kha khá nhiều người thân quen về rủi ro quản trị trong nội bộ bán hàng “hai sổ” tại cty này ở Bình Dương và cơ cấu cổ đông quá ít đối trọng, dàn lãnh đạo non trẻ gia đình trị của Thái Sơn (2) đọc BCTC kiểm toán 2017, anh đã nhận ra có khoản trả trước cho người bán ngắn hạn đột ngột vọt từ 0.08 tỷ -> 79 tỷ, chiếm 70% tài sản ngắn hạn một cách lạ thường – đây đáng lẽ nên là thời điểm “rút lui” vì sai lầm. Tuy nhiên khi gọi điện cho kế toán trưởng của APC, bà ta confirm “ngọt ngào” lại khiến anh Angelos trở nên chủ quan, sơ hở rằng đó chỉ là khoản trả trước mua máy móc cho dự án Chiếu xạ Bắc Ninh hoàn toàn bình thường và sẽ được hoàn thiện trong thời gian ngắn tới, bất chấp sự bất thường khi dự án chưa được ĐHCĐ phê duyệt và chiếm tỷ trọng quá lớn trong tài sản ngắn hạn, một lá cờ đỏ (red-flags) rõ ràng (!) Các quý độc giả từ ngày thành lập của TGN chắc cũng biết case này kết cục như thế nào, dù vậy anh Angelos đã không chịu thiệt hại tài chính nào vì tích lũy được cổ phiếu tại vùng giá rẻ mạt P/E <5 lần và P/B <1.2 lần (một lần nữa biên an toàn đã cứu rỗi anh ta) và học được một bài học kinh nghiệm tuổi trẻ lớn cho bản thân.

Chúng ta cùng đi sâu hơn vào cách phân tích chỉ tiêu này qua BCTC kiểm toán năm 2017 của case APC trên, khi cổ phiếu đạt đỉnh >[90.0], tăng hơn +300% từ vùng thấp giá [20-25] chỉ cách đó 6 tháng:

- Tỷ trọng của khoản trả trước trên tài sản ngắn hạn hoặc trên vốn chủ sở hữu (% proportion to current assets/equity) và độ phân tán của nhà cung cấp như thế nào:

[Tỷ trọng khoản trả trước = Trả trước người bán ngắn hạn/Số dư tài sản ngắn hạn hoặc vốn chủ sở hữu cuối kỳ]

Với tài sản ngắn hạn chỉ 114 tỷ cuối FY2017 (hình bên, trên), ấy vậy mà APC lại trả trước người bán đến 79 tỷ, chiếm tỷ trọng 70% tài sản ngắn hạn, 30% vốn chủ sở hữu (!), rất bất thường trong bối cảnh tiền mặt và dòng tiền cty không thực sự mạnh mẽ.

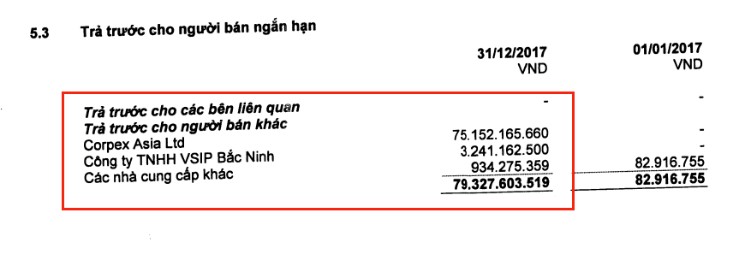

Hơn thế nữa, đi sâu vào thuyết minh 5.3 của BCTC kiểm toán APC FY2017 (hình bên, dưới), ta có thể thấy rằng trong 79 tỷ đó, chỉ có vài tỷ thực sự là tiền thuê đất cọc trước cho KCN VSIP Bắc Ninh, còn lại 75 tỷ lại bị chiếm dụng bởi đúng 1 nhà cung cấp duy nhất là Corpex Asia Ltd. (!), quá rõ ràng là một lá cờ đỏ khủng khiếp.

Về sau khi biết mình đã sai lầm, anh Angelos mới đào sâu vào Corpex Asia Ltd. và nghiệm lại:

“Dấu hiệu lớn và rõ ràng nhất trên báo cáo tài chính kiểm toán 2017, khi lượng tiền mặt trị giá 75 tỷ đồng (bằng 30% vốn chủ sở hữu) đột nhiên bị chiếm dụng bởi công ty Corpex Asia Ltd., một công ty ở Hongkong chỉ mới thành lập được 6 tháng. Nhìn thấy khoản nầy, chúng tôi đã sinh ra những nghi ngờ về việc rút tiền của cổ đông. Song khi gọi điện đến công ty, họ lại trấn an chúng tôi rằng khoản tiền đó để mua máy móc cho dự án mở rộng tại Bắc Ninh. Thế là chúng tôi lại bỏ qua, bất chấp dấu hiệu rõ ràng về việc công ty Corpex Asia Ltd. nầy chỉ mới thành lập được vài tháng.”

- Xu hướng tăng (trends) của khoản trả trước người bán này có bất thường không?

[Xu hướng qua các năm = Trả trước người bán cuối kỳ / Trả trước người bán đầu kỳ – 1]

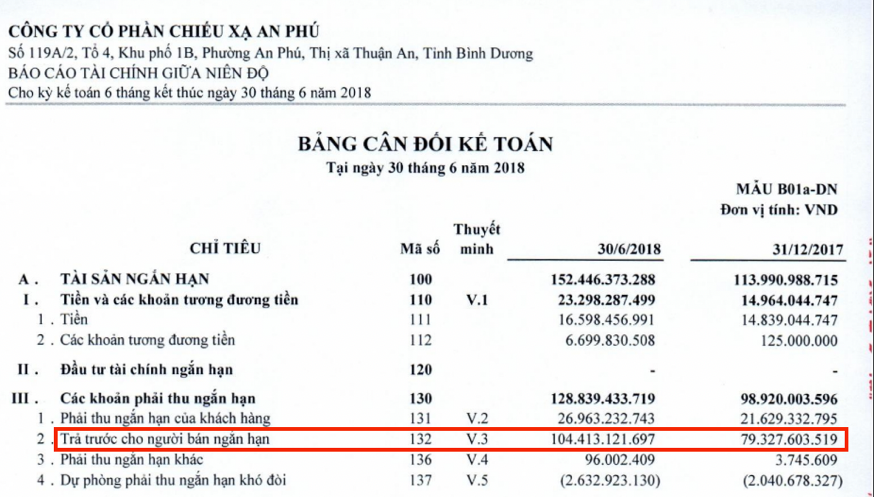

Nếu như sai lầm vì chủ quan Q4/2017 – khi vốn khoản trả trước người bán đã tăng từ 80 triệu -> 79 tỷ, một cổ đông của APC đến giữa niên độ 1H-2018 sẽ tiếp tục có một cơ hội để “đổi ý” nữa khi khoản trên tiếp tục tệ đi, tăng cao hơn nữa từ 79 tỷ -> 104 tỷ Q2/2018, thể hiện rõ đây là tình huống đạo đức ban quản trị không còn có thế “cứu vãn” được nữa…

- Các phương pháp lời đồn đại (scuttlebutts) khác:

Nếu như nghi ngờ lá cờ đỏ của doanh nghiệp là quá lớn theo trực giác kinh nghiệm song không thể chứng minh được, quý độc giả có thể dùng thêm các phương pháp lời đồn đại (scuttlebutts) khác của ngài Phillip A. Fisher. Ở case APC, lẽ ra anh Angelos có thể tránh được sớm hơn nếu:

+ Nghe lời cảnh báo từ những người thân quen biết đến case APC.

+ Nhận ra APC có lịch sử còn quá ít so với tuổi đời tiêu chuẩn 15-20 năm tuổi, mới bị tiếp quản bởi Thái Sơn kể từ 2014, 3 năm kể từ ngày anh Angelos mua vào đầu tư.

+ Nhận ra các đơn vị kiểm toán từ trước đến nay của APC đều là các đơn vị kiểm toán kém uy tín như PKF, Vietland, v.v

+ Đi ĐHCĐ APC, một cổ đông sẽ không khỏi thắc mắc tại sao một cty vốn hóa nhỏ, lợi nhuận chỉ 30-60 tỷ dòng tiền mà ban lãnh đạo thế hệ 9x lại có thể đi siêu xe Rolls-Royce Phantom 40-50 tỷ trị giá lăn bánh như thế? Tất nhiên đó là tiền của họ (hoặc cũng có thể là tiền cổ đông chứ) và họ có quyền chi tiêu những gì mình muốn. Song nó không phù hợp với tình hình, quy mô doanh nghiệp và làm chúng tôi nghi ngờ về việc “đút túi riêng” doanh thu ngoài sổ và các khoản trả trước như trên.

IV. Phải thu cho vay và phải thu khác (loans/other receivables) – thứ chúng tôi “sợ” nhất!

À đây rồi, cuối cùng chúng ta mới đến được khoản mục mà S.A.F.E “sợ” nhất trên bảng cân đối kế toán của DN (*)

Theo chuẩn kế toán VAS, “Phải thu khác” (mã số 138) là chỉ tiêu phản ánh tất cả các khoản phải thu ngoài các khoản mà chúng tôi đã liệt kê như phải thu khách hàng, trả trước cho người bán, bao gồm một vài khoản phổ biến nhất như sau:

+ Tiền lãi cho vay, cổ tức, lợi nhuận phải thu từ hoạt động tài chính (ít rủi ro nhất, đa phần là lãi tiền gửi NH hoặc cổ tức, sớm muộn cũng sẽ nhận được)

+ Số tiền hoặc giá trị tài sản mà DN đem đi cầm cố, thế chấp, ký quỹ, ký cược tại tổ chức khác (đa phần các hoạt động này sẽ nhỏ trừ các hoạt động ký quỹ bất động sản hoặc tương tự)

+ Các khoản chi tạm ứng hoặc cho bên khác mượn (đây mới chính là khoản nguy hiểm nhất!)

+ Các khoản phải thu ad-hoc khác ngoài các trường hợp trên

Như vậy, thật ra cách phân tích khoản phải thu khác khá đơn giản, chính là việc chúng ta xem rằng các khoản chi tạm ứng/cho mượn bên thứ ba chiếm tỷ trọng lớn và xu hướng ra sao trên doanh thu hoặc vốn chủ sở hữu của doanh nghiệp.

- Tỷ trọng của phải thu cho vay/phải thu khác dưới dạng khoản chi tạm ứng/cho mượn bên thứ ba trên doanh thu hoặc vốn chủ sở hữu (% proportion to total assets/equity):

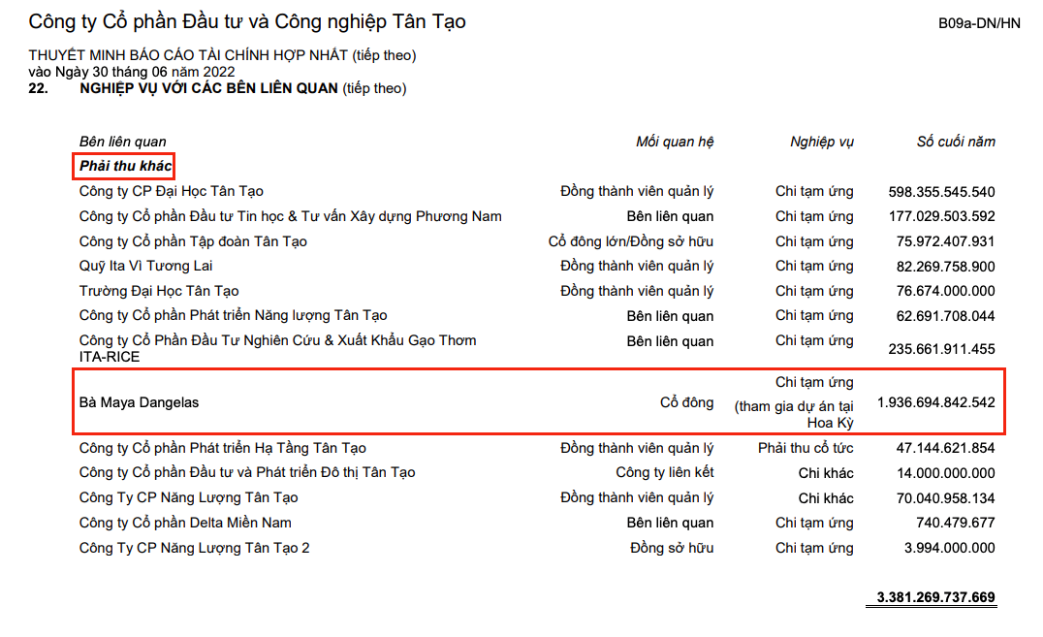

1> Case nổi đình đám gần đây nhất cho ví dụ nầy không đâu khác chính là CTCP Đầu tư và Công nghiệp Tân Tạo (HOSE: ITA) với khoản phải thu khác, chi tạm ứng cho bà Maya Dangelas – Đặng Thị Hoàng Yến – chị gái ruột của ông Đặng Thành Tâm chủ tịch KBC tham gia dự án tại Hoa Kỳ (??) lên đến >1,900 tỷ Q2/2022 vừa qua (hình bên), một lá cờ đỏ khổng lồ khiến khoản 79 tỷ tại case APC mà anh Angelos sai lầm chỉ bé như loài kiến (cười lớn).

Chỉ riêng khoản tạm ứng này cho bà “Maya Dangelas” Đặng Thị Hoàng Yến đã gấp 2 lần doanh thu bán hàng mỗi năm của ITA khiến chúng tôi cực kỳ quan ngại (!)

Ngoài riêng mỗi khoản phải thu trên, case ITA chúng tôi đã luôn “tránh xa vạn dặm” khi tổng các khoản phải thu của tập đoàn này trên tổng tài sản luôn chiếm tỷ trọng rất cao, làm chúng tôi nhớ đến case HAG và FLC trong quá khứ. Chẳng hạn, cuối Q3/2022 vừa qua, tổng khoản phải thu của ITA hợp nhất lên đến gần 6,000 tỷ – chiếm gần một nửa tổng tài sản của ITA, trong khi tiền & các khoản tương đương tiền của tập đoàn chỉ vỏn vẹn 20 tỷ (?!)

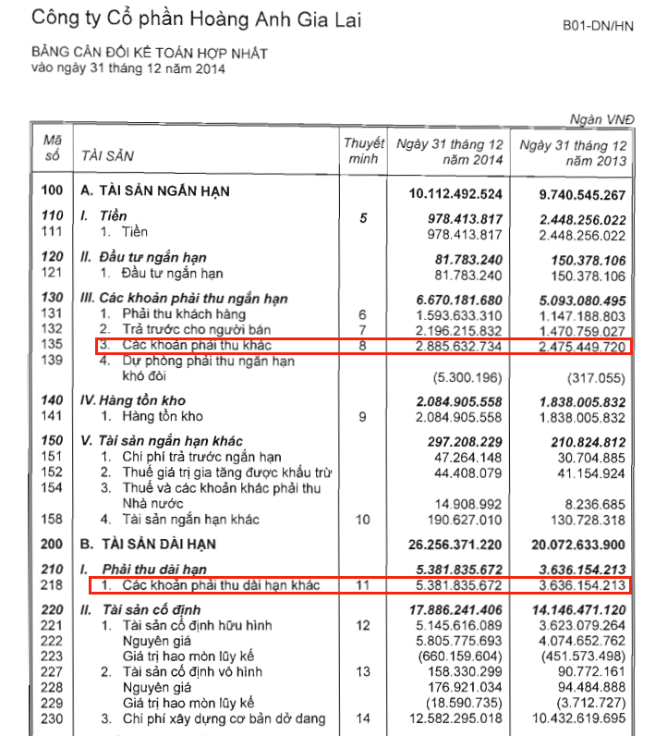

2> Một case chúng tôi từng cảnh báo trong quá khứ nhưng phải xóa bài vì bị thù ghét quá nhiều (cười lớn), không đâu khác chính là case CTCP Hoàng Anh Gia Lai (HOSE: HAG). Lấy ngay cả BCTC kiểm toán FY2014, thời điểm tập đoàn nầy được báo chí, quỹ đầu tư, NĐT cá nhân khắp nơi tung hô khi đang ở vùng giá [27-30] với những dự án chăn nuôi bò thịt nghe cực kỳ triển vọng, chúng tôi đã luôn luôn quan ngại khoản phải thu khác, cả ngắn & dài hạn, khổng lồ >8,000 tỷ của tập đoàn, chiếm 60% vốn chủ sở hữu, gấp nhiều lần doanh thu mỗi năm (hình bên, trên).

Nhìn khoản nầy, dù có thể gây tranh cãi, chúng tôi không cho rằng ông Đoàn Nguyên Đức là một lãnh đạo đáng tin cậy (trustworthy), dù cho công lao bóng đá hay hình ảnh ông xây dựng trên báo chí có lớn lao cách mấy đi chăng nữa (!) Như ngài Graham đã nói, ta không thể tha thứ cho hạng lãnh đạo lừa dối được, và chúng tôi thì luôn có trí nhớ rất tốt (*)

Đi sâu hơn vào thuyết minh, ta có thể thấy các khoản phải thu khác nầy đa phần là cho vay các DN BĐS liên quan đến tập đoàn HAGL từ thời trước 2010 (hình bên, dưới), do đó đây có thể là những khoản trên giấy thuần để làm thổi phồng vốn chủ lên (watered), hoặc cũng có thể là “rút tiền” song đã thua lỗ hết trong quá khứ, khiến HAG ngày nay trở thành con nợ có nguy cơ âm vốn đối với BIDV và nhiều ngân hàng khác cho đến khi được THACO bơm 1 tỷ USD vào cứu trợ cách đây vài năm…

3> Đến đây chúng tôi biết một số độc giả nghĩ gì: BBT ptich case hiện tại & quá khứ hay đấy, thế thì thử dự đoán một case tương lai xem nào?

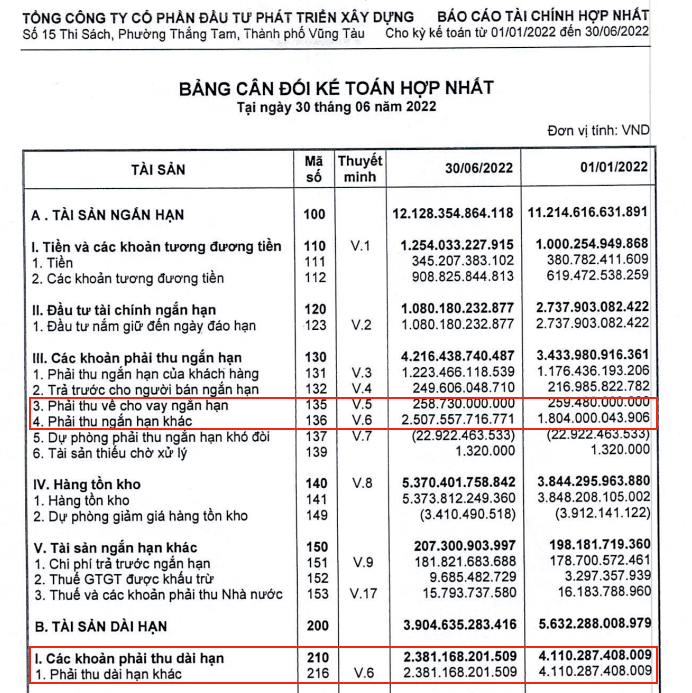

Vâng, chuyện hiện tại & quá khứ đều đã ví dụ xong, chúng tôi mạn phép lấy thêm một case tương lai nữa và dự đoán kết cục không mấy êm đẹp của các cổ đông chủ quan, sơ hở không đọc kĩ BCTC nếu tiếp tục nắm giữ. Đó không đâu khác chính là case rất hot, rất gây tranh cãi Tổng CTCP Đầu tư Phát triển Xây dựng (HOSE: DIG) nóng sốt suốt 1 năm qua!

Nếu soi xét kĩ BCTC kiểm toán giữa niên độ 1H-2022 của DIG, chúng ta có thể các khoản phải thu cho vay ngắn hạn, phải thu khác ngắn hạn & phải thu khác dài hạn đang có trị giá lên đến >5,000 tỷ, chiếm gần 2/3 vốn chủ sở hữu 7,500 tỷ của cty phát triển BĐS nầy và gấp 5 lần doanh thu thuần hàng năm (hình dưới, trái)

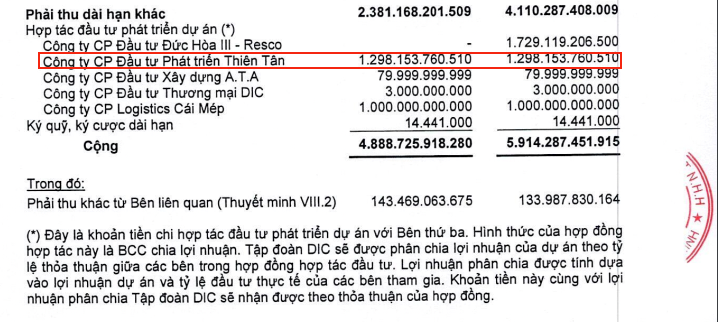

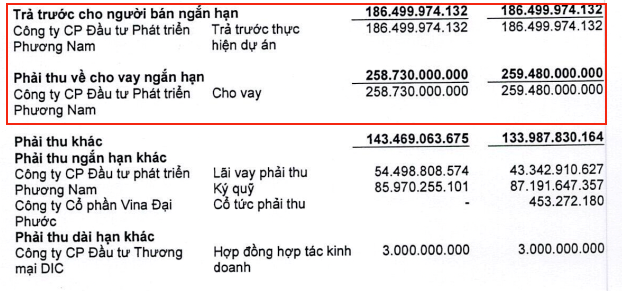

Đặc biệt, DIG có các khoản chi tạm ứng hợp tác phát triển dự án cho cty liên quan của Chủ tịch Nguyễn Thiện Tuấn – CTCP Đầu tư phát triển Thiên Tân lên đến ~1,300 tỷ (hình dưới, phải trên) – một con số không hề thua kém bà Maya Dangelas (cười) – và 1,000 tỷ cho CTCP Logistics Cái Mép (?) Bên cạnh đó, cty còn có vô số các khoản tạm ứng, cho vay bên liên quan CTCP Đầu tư phát triển Phương Nam trên dưới >500 tỷ (hình dưới, phải dưới) chúng tôi cho là nhiều cổ đông chỉ biết nhìn “quỹ đất” mà không có tư duy phản biện sẽ rất dễ bị qua mặt đối với những case phức tạp như DIG (!)

Mặt khác, chúng tôi còn nghe vô số các lời đồn đại “scuttlebutts” không tốt về DIG từ tận giai đoạn trước 2018 khi cty nầy thực hiện các dự án tại Đồng Nai và xa trước khi nó trở nên nóng sốt Q4/2021. Quý độc giả nào tò mò có thể hỏi những người kinh nghiệm đã biết về case DIG 10 năm qua chắc chắn sẽ nghe được những điều mà chúng tôi đã nghe, qua đó tiếp tục confirm thêm những lá cờ đỏ mà chúng tôi vốn đã nghi ngờ trước đó…

V. Kết luận: “Chiếc bẫy” chết chóc

Như vậy, chúng ta đã đi xong 3 kỳ về cách phân tích lá cờ đỏ khoản phải thu, bao gồm:

– Kế toán cơ sở dồn tích (accrual-basis) tiềm ẩn rủi ro ra sao và nguồn gốc ra đời của khoản phải thu

– Phải thu khách hàng (trade receivables): lưu ý vòng quay, trích lập dự phòng, net receivables đối với mô hình thương mại

– Trả trước người bán: lưu ý tỷ trọng trong tài sản ngắn hạn, xu hướng qua các năm

– Phải thu cho vay/phải thu khác: tránh xa các khoản chi tạm ứng, cho vay bên thứ ba khổng lồ trên vốn chủ/doanh thu hoặc tổng tài sản -> đó trên kinh nghiệm của chúng tôi hầu như đều là “chiếc bẫy” chết chóc, đừng dại dây vào!

Vì lẽ đó, chúng tôi ưa thích những doanh nghiệp có dòng tiền mạnh mẽ – thể hiện qua báo cáo lưu chuyển tiền tệ + khả năng chi trả cổ tức tiền mặt + lượng tiền & tương đương tiền cứng cáp trên bảng cân đối, khoản net receivables âm và không có các khoản chi tạm ứng/cho vay bên thứ ba điên rồ nào, hệt như ngài Munger từng nói: “We love businesses who can write us a cheque at every year-end!”

(hết, kết thúc chuỗi bài 3 kỳ về khoản phải thu “receivables”) Saigon, 06.04.2023, bởi S.A.F.E team – TGN

Thật tuyệt vời. Cảm ơn S.A.F.E Team về bài phân tích từ bao quát đến chi tiết, từ lý thuyết đến thực tiễn, từ quá khứ đến hiện tại. Những tri thức quý trong đầu tư là đây.

Một lần nữa xin cảm ơn Team.