…Case Adani Enterprises Group dưới đây có thể nói là rất hay, kinh điển, “một siêu phẩm” từ Hindenburg, làm chúng tôi một phần nhớ đến case FLC Group đã chính thức bị khởi tố T3/2022 vừa qua mà chúng tôi đã cảnh báo suốt nhiều năm – từ tận 2017 (https://wp.me/pcnhon-jj) mặt khác lại liên tưởng đến một tập đoàn đa ngành lớn bậc nhứt Việt Nam cũng có thói quen sử dụng các mối quan hệ chính trị thân hữu + “lòng yêu nước” hư cấu ra để che giấu sai phạm trong quá khứ, che giấu lòng tham & các vấn đề tài chính hiện hữu của mình…

Trích từ kỳ 65, Ấn phẩm cuộc đời sự nghiệp ngài Peter Lynch qua lời kể của chính ông – kỳ 2, phát hành T12/2022: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-65/

Đặt mua ấn phẩm đầu tư giá trị đầu tiên và duy nhất tại Việt Nam – TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

@S.A.F.E, đoạn T12/2022 đến T1/2023: Ngay ngày mùng 5 Tết vừa qua, chúng tôi vô tình đọc được bài report tuyệt vời của Hindenburg Research – xin được bật mí chúng tôi là subscriber của họ (cười) – đồng thời cũng được một anh ngợi khen về cách đọc BCTC và nghiên cứu điều tra, tránh những case rủi ro kế toán “accounting risks” trong quá khứ như YEG, FLC, v.v (https://tinyurl.com/ymyvjk46), chúng tôi chợt nẩy ra ý tưởng điên rồ rằng sẽ dịch thuật và lấy lại một số luận điểm buộc tội fraud mạnh mẽ nhất từ đội ngũ Hindenburg Research vs Adani Group – cốt để chính NĐT giá trị tại Việt Nam chúng ta cũng học được một ít kinh nghiệm và kĩ năng “soi còn hơn cả đôi mắt Tào Tháo” của họ, từ đó ta có thể tránh được những cạm bẫy chết người trong tương lai…

Nội dung sẽ gồm 3 phần, phần thứ nhất tóm tắt nhanh để quý độc giả nào không biết đến Hindenburg cũng có thể nắm sơ lược profile của họ một chút, phần thứ hai là 3 luận điểm cáo buộc mạnh mẽ từ Hindenburg chúng tôi cho là rất kinh điển và đáng để học hỏi nhất + tóm tắt các luận điểm còn lại sơ lược, và cuối cùng là kết luận sâu lắng từ S.A.F.E (*)

Link bài investigation report gốc – tốn 2 năm công sức của đội ngũ Hindenburg Research gần 100 trang – quý độc giả nào thạo Anh ngữ nên tham khảo, rất hay: https://hindenburgresearch.com/adani/

Tóm tắt nhanh: Hindenburg Research là ai?

– Thành lập từ 2017 tại New York – cái nôi của phố Wall – như một đơn vị “hedge fund & research” nhỏ chuyên trong lĩnh vực bán khống short-selling, Hindenburg Research chỉ có một founder là Nathan Anderson (hình dưới) cùng đội ngũ analysts chỉ vỏn vẹn 5-10 người. Dù quy mô nhỏ là vậy, song Hindenburg Research nói chung và Nathan Anderson nói riêng có được uy tín rất lớn trong các báo cáo của mình cũng giống như Muddy Waters Research.

– Theo thông tin từ LinkedIn của Nathan Anderson (https://www.linkedin.com/in/nathanzanderson), người đàn ông 38 tuổi này vốn xuất thân là một medic tại Jerusalem, Israel gốc Do Thái, sau đó ông lấy thêm bằng tại University of Connecticut và chứng chỉ CFA, CAIA, sau đó làm nhiều vị trí trong lĩnh vực alternative investment (đầu tư thay thế, đa phần private equity/bất động sản/phái sinh khác) rồi tự thành lập Hindenburg Research, với chiến lược activist short-selling, với danh mục rất tập trung, đào rất sâu vào chỉ vỏn vẹn vài case (<5) trong nhiều năm để sinh lãi cực lớn từ nỗ lực due-diligence của mình (*)

– Theo thông tin từ LinkedIn của Nathan Anderson (https://www.linkedin.com/in/nathanzanderson), người đàn ông 38 tuổi này vốn xuất thân là một medic tại Jerusalem, Israel gốc Do Thái, sau đó ông lấy thêm bằng tại University of Connecticut và chứng chỉ CFA, CAIA, sau đó làm nhiều vị trí trong lĩnh vực alternative investment (đầu tư thay thế, đa phần private equity/bất động sản/phái sinh khác) rồi tự thành lập Hindenburg Research, với chiến lược activist short-selling, với danh mục rất tập trung, đào rất sâu vào chỉ vỏn vẹn vài case (<5) trong nhiều năm để sinh lãi cực lớn từ nỗ lực due-diligence của mình (*)

– Từ 2020, Hindenburg bắt đầu nổi danh lên và được follow rộng rãi (trong đó có chúng tôi) với bài báo cáo cho rằng Nikola Corp (công ty xe tải điện EV Truck) và CEO Trevor Milton là một case fraud lộ liễu khi ông ta giới thiệu chiếc xe tải demo của mình có thể chạy được bằng cách cho nó đổ đèo trong khi động cơ không hoạt động (?!), ngoài ra còn nhiều dấu hiệu gian lận kế toán khác. Sau này, Trevor Milton đã bị điều tra bởi SEC và đang trong quá trình khởi tố vụ án nếu chúng tôi nhớ không lầm. Bên cạnh Nikola, Hindenburg còn cáo buộc Lordstown Motor, một công ty xe điện bán tải “ăn theo” phong trào khác là trò lừa dối, điều chúng tôi không hề ngạc nhiên suốt lịch sử bong bóng – đổ vỡ của loài người từ 1635 tới nay. Khi ở đâu có tiền, huy động vốn dễ dàng nhờ phong trào – bong bóng – sự kỳ vọng quá mức của đám đông và sự thiếu hiểu biết, thiếu kinh nghiệm, thiếu khả năng sâu sát due-diligence, thì những kẻ lừa đảo “fraudster” luôn đầy rẫy (!) Trong cơn sốt SPAC, Hindenburg cũng có bài viết rất hay cáo buộc Clover Health của ông trùm “SPAC” – và thần tượng của khá nhiều retail traders tại Hoa Kỳ lúc bấy giờ – là Chamath Palihapitiya. Và đối tượng mới nhất gần đây của Hindenburg chính là Adani Group & Gautam Adani – người được giới truyền thông quốc tế liên tục khen ngợi khi tài sản tăng vọt, trong đó có cả Việt Nam (cười) – gây rúng động thế giới, bốc hơi vốn hóa hơn 100 tỷ USD, gây lung lay vị thế của cả TTCK Ấn Độ trong mắt nhà đầu tư quốc tế.

– Báo cáo của Hindenburg được đánh giá rất cao bởi giới hedge fund phố Wall, đặc biệt những quỹ chuyên chiến lược bán khống, vì độ “intensive” – không khác gì một phóng viên điều tra, hay điều tra viên FBI, nơi họ có được nguồn thông tin quý giá từ nhân viên cũ, đối tác, nhà cung cấp, bay hàng chục nước, download hàng nghìn tài liệu, v.v Dù quy mô nhỏ song chúng tôi cho rằng Hindenburg có mối quan hệ tốt với các hedge funds tại phố Wall, họ có được nguồn lực mạnh và đội nhóm “cùng bán khống” khi đó là một ý tưởng tốt. Quý độc giả nào thạo Anh ngữ đọc hết thử 100 trang bài báo cáo về Adani cùng những báo cáo khác như Nikola, Lordstown, Clover Health, v.v sẽ hiểu những gì chúng tôi nói.

– Case Adani Enterprises Group dưới đây có thể nói là rất hay, kinh điển, “một siêu phẩm” từ Hindenburg, làm chúng tôi một phần nhớ đến case FLC Group đã chính thức bị khởi tố T3/2022 vừa qua mà chúng tôi đã cảnh báo suốt nhiều năm – từ tận 2017 (https://wp.me/pcnhon-jj) mặt khác lại liên tưởng đến một tập đoàn đa ngành lớn bậc nhứt Việt Nam cũng có thói quen sử dụng các mối quan hệ chính trị thân hữu + “lòng yêu nước” hư cấu ra để che giấu sai phạm trong quá khứ, che giấu lòng tham & các vấn đề tài chính hiện hữu của mình…

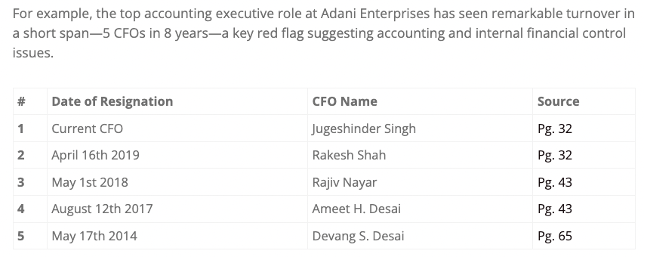

Luận điểm 1 – Rủi ro kế toán khổng lồ: Với quy mô hàng trăm tỷ USD và mạng lưới >150 cty con ngoại quốc, ấy vậy mà Adani Enterprises & Adani Total Gas sử dụng kiểm toán độc lập “lạ” quy mô tí hon, vỏn vẹn 11 nhân viên, thậm chí không hề có website, các partners kí báo cáo kiểm toán mới 23-24 tuổi, kiểm toán cả group chỉ trong vài ngày (?) Kiểm toán EY & Deloitte tại các cty con khác thì ra báo cáo ngoại trừ – nghi ngờ quy trình kiểm soát nội bộ của Adani. Công ty thay liên tục đến 5 CFO trong 8 năm.

Đọc & đánh giá ý kiến kiểm toán độc lập (independent audit report) là bộ sàng lọc “filter” ra các đơn vị lừa dối nhanh chóng và có độ chính xác cao nhất, tựa một chiếc “lọc bụi bẩn to” trong quy trình của bất cứ máy lọc không khí hay máy lọc nước nào. Và Hindenburg đã làm xuất sắc công việc nầy! Chúng tôi cho rằng luận điểm về rủi ro kế toán (“accounting fraud”) đây là luận điểm thuyết phục nhất và làm các NĐT Âu – Mỹ sợ hãi nhất về vấn nạn corporate governance kém minh bạch tại Ấn Độ.

@Nathan Anderson/Hindenburg: “Hầu hết các công ty quy mô lớn đều sử dụng các đơn vị kiểm toán độc lập uy tín để gia tăng độ tự tin của nhà đầu tư vào năng lực của đơn vị kiểm toán đó & độ minh bạch trong BCTC của mình. Ấy vậy mà với độ phức tạp của Adani Total Gas và Adani Enterprises, với 156 công ty con – nhiều cty ở nước ngoài – và hàng tá công ty liên kết nữa, NĐT kỳ vọng sẽ có một đội ngũ có năng lực để kiểm toán cho mạng lưới kim tự tháp sở hữu chéo phức tạp nầy.

– Thế nhưng Adani lại sử dụng một firm tí hon có tên là Shah Dhandharia để kiểm toán cho hai công ty đại chúng quy mô lớn trên (@S.A.F.E: vốn hóa Adani Enterprise tầm 48 tỷ USD, Adani Total Gas cũng xấp xỉ 52 tỷ USD vậy, tổng ~100 tỷ USD trước khi sụt giảm YTD 2023).

– Theo dữ liệu về nhân sự của firm này năm 2020 lúc chúng tôi điều tra, hãng kiểm toán Shah Dhandharia chỉ có 4 partners, và 7 nhân viên phụ tá, hầu hết trong số họ đều không đủ năng lực để kiểm toán người giàu có & quyền lực nhất Ấn Độ như vậy. Những partners kí báo cáo kiểm toán trên BCTC công khai ra công chúng chỉ mới 23-24 tuổi vào thời điểm Adani niêm yết trên sàn năm 2017-2018, bây giờ họ cũng mới đạt 27-28 tuổi (hình dưới).

– Shah Dhandharia chỉ hoạt động ở một office rất nhỏ ở thị trấn Ahmedabad, trả vỏn vẹn 435 USD/tháng tiền thuê văn phòng, theo dữ liệu của Cục Doanh Nghiệp Ấn Độ.

– Ngoài khách hàng khổng lồ là Adani, hãng kiểm toán này không hề có khách hàng nào lớn khác, ngoài một penny stock là Globe Textiles, thứ chỉ có vốn hóa thị trường ~7.8 triệu USD.

– Các công ty đại chúng khác của tập đoàn như Adani Power Ltd., Adani Tranmission Ltd, Adani Green Energy, nơi mà Big-4 Audit Firms như Deloitte, Ernst & Young kiểm toán độc lập, thì lại nhận được ý kiến kiểm toán ngoại trừ “qualified opinion”, EY & Deloitte nêu rõ nghi ngờ trọng yếu về khả năng kiểm soát tài chính nội bộ của doanh nghiệp, một báo cáo soát xét khác thì nghi ngờ cách định ra giá trị tài sản của nhà máy điện Mundra, vốn chiếm đến 23% tài sản của công ty con Adani Power Limited, tức hơn 870 triệu USD vì lỗ lũy kế kéo dài.

– Một câu hỏi được đặt ra là tại sao một tập đoàn khổng lồ với những bất thường về kế toán như vậy nhưng không một ai dám đặt ra vấn đề, đó là bởi vì họ đã thay liên tục 5 CFO chỉ trong vỏn vẹn 8 năm, một lá cờ đỏ nghiêm trọng trong vấn đề kiểm soát nội bộ (@S.A.F.E: những thứ quá giống với FLC Group, thật bất ngờ với cty quy mô trăm tỷ USD tại Ấn Độ như thế!)

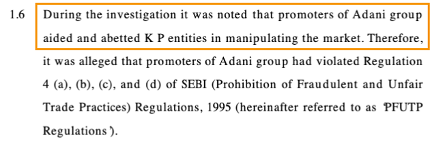

Luận điểm 2 – Ma trận các công ty “bình phong” SPV nước ngoài tại Mauritius đứng đầu là Vinod Adani, anh trai của Gautam Adani nhằm thao túng giá cổ phiếu, giấu lỗ và đưa tiền chạy lòng vòng: Cục Thuế của Ấn Độ “DRI” đã có những đợt điều tra ngắm đến gia đình của Adani và mạng lưới các công ty bình phong

Tiếp theo, luận điểm nầy của Hindenburg làm chúng tôi học được rằng đôi khi các số liệu “khối ngoại mua/bán” mà chúng ta nhìn thấy, chỉ là chiêu trò của những kẻ promoters thao túng giá am hiểu sâu rộng bộ môn nầy. Chúng đã xuất ngoại và lập ra hàng trăm các cty bình phong quốc tế (offshore shell entities, special-purpose-vehicles “SPV”) tại các đảo quốc thiên đường thuế tại Cayman Islands, British Virgin Islands, Dubai, Hong Kong, Singapore, Cyprus hay Mauritius (nơi ưa thích của giới tài phiệt Ấn Độ), và mua bán cổ phiếu free-float thấp tay trái qua tay phải nhằm thao túng giá một cách rất tinh vi (!)

Chúng tôi hi vọng Bộ Chính Trị trong tương lai có thể sâu sát vấn đề này hơn, đưa ra Nghị Quyết để các Bộ Ban Ngành có nghiệp vụ công nghệ cao & tài chính như Bộ Công An phối hợp Bộ Tài Chính – Ủy ban Chứng khoán, Tổng cục Tình báo, Cục Quản lý Xuất nhập cảnh có thể chính thức theo dõi, điều tra sâu rộng, khởi tố, triệt hạ được các tay thao túng giá tinh vi tương tự tại Việt Nam. Nếu như Hindenburg Research với đội ngũ chỉ non 5-10 người cũng có thể download tài liệu và vẽ ra một mạng lưới rõ ràng như vậy, thì tại sao chúng ta không làm được?

@Nathan Anderson/Hindenburg: “Sau khi download toàn bộ catalogue sổ lưu ký hàng triệu DN của Mauritius, đã rõ ràng với chúng tôi rằng sự dính dáng của Vinod Adani (@S.A.F.E: anh trai ruột của Gautam Adani) đối với hàng loạt các công ty bình phong quốc tế của Adani Group là rất lớn.

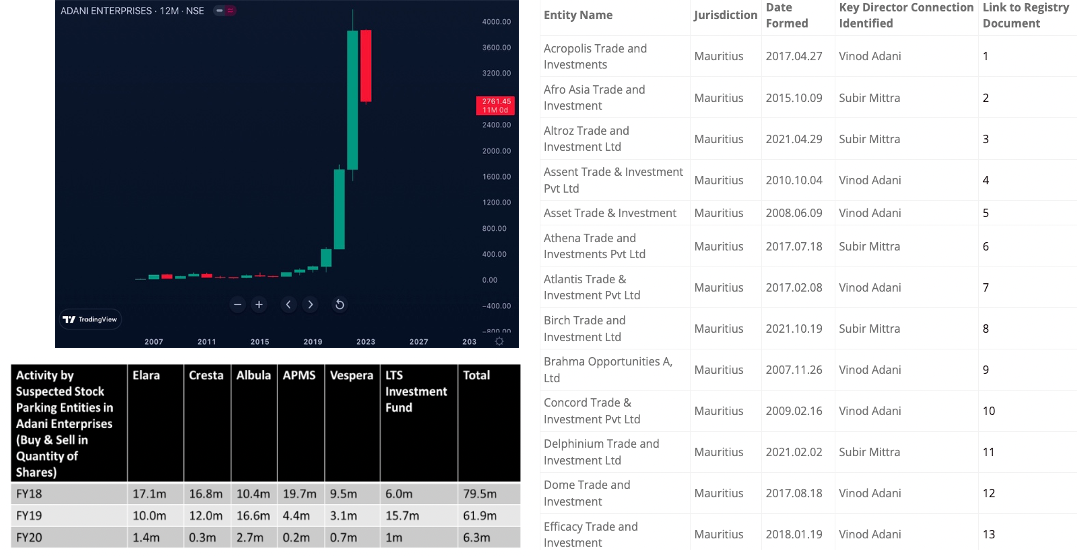

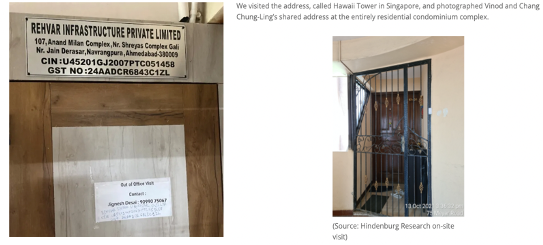

– Ở dưới đây chúng tôi liệt kê ra được ít nhất 38 entities được lập ra bởi Vinod Adani, trong đó bao gồm một tay chơi khác là Subir Mittra, người theo hồ sơ LinkedIn của anh ta là head của Adani Family Office. Chang Chung-Ling, gốc Hong Kong, cũng là một đối tượng liên quan khác khi mà công ty của hắn của share chung địa chỉ với Vinod Adani. Hắn ta cũng đã bị Cục Thuế DRI của Ấn Độ điều tra về các mô hình lừa đảo, trốn thuế, rửa tiền. Các công ty bình phong dưới đây không hề có websites, không hề có địa chỉ nào cụ thể ngoài các hộp thư “vô hình” tại Mauritius.

– Sau khi phỏng vấn các cựu nhân viên brokers và traders của các stock-parking entities cho các công ty bình phong, bao gồm Elara Capital Plc, Cresta, Albula, APMS, Vespera, LTS Investment Fund, v.v chúng tôi phát hiện được mối liên hệ lớn giữa các công ty này với nguồn tiền từ Adani Group. Chúng hoạt động theo mô hình P-Note chứ không phải quỹ đầu tư thông thường. 99% tài sản của các funds này tại Mauritius đều đổ vào cổ phiếu của Adani nhằm để lách luật của SEBI (Ủy ban chứng khoán Ấn Độ) với quy định 25% nắm giữ đại chúng public shareholdings để được niêm yết. Những quan chức tại SEBI biết nhưng họ làm lơ. Cổ phiếu của Adani Enterprises tăng giá hàng chục lần trong vỏn vẹn vài năm từ 2019 -> 2022 (hình dưới).

– Adani Exports cùng Adani Agro Ltd. và Adani Properties Ltd. năm 2001 đã từng bị SEBI cáo buộc là có dính líu với hãng broker Ketan Parekh – thứ đã bị cấm giao dịch chứng khoán 14 năm vì thao túng giá, sau nầy lại đổi tên thành Adani Enterprises (!) T5/2007, nhóm công ty con trong tập đoàn của Adani trên đã bị SEBI phạt và cấm giao dịch trong 2 năm. Link: https://tinyurl.com/545x9ywt.

– Ngoài mục đích thao túng giá, các công ty bình phong của Adani Group tại nước ngoài thông qua sự chỉ đạo của Vinod Adani còn có mục đích chuyển lỗ, làm cho earnings của tập đoàn trông đẹp hơn, giấu các khoản nợ vay, chuyển tiền lòng vòng để “tăng vốn ảo”. Chúng tôi đã đi thăm một trong số những công ty đó tại và nhận ra văn phòng không hoạt động, người liên lạc là Jignesh Desai, sau khi đào sâu hơn kiểm tra ID thông qua số điện thoại, chúng tôi phát hiện ra ông ta là một Executive tại Adani Enterprises.

Luận điểm 3 – Định giá ngất ngưởng, đòn bẩy cao, current ratio < 1: Ngay cả khi bạn bỏ qua luôn bài điều tra của chúng tôi, thì nhóm 7 công ty đại chúng niêm yết của Adani Group định giá ngất ngưởng từ 5-140x P/S, 20-300x EV/EBITDA và 35-800x P/E, 5 trên 7 công ty có tỷ lệ thanh toán hiện hành “current ratio” <1 lần

@Nathan Anderson/Hindenburg: “Ngay cả khi bạn bỏ qua toàn bộ chứng cứ điều tra trong bài report nầy và chỉ tập trung đúng vào định giá của nhóm công ty niêm yết của Adani Group, không ngoa khi nói nhóm công ty đang ở vùng định giá rất xa vời so với giá trị thực.

– Các doanh nghiệp nhóm ngành hạ tầng “infrastructure” thông thường là những ngành rất buồn ngủ, tăng trưởng chậm, vì vậy chỉ xứng đáng với mức multiples thấp (*) Tuy nhiên, xét về mặt định giá, nhóm công ty của Adani đang được bán ở vùng hoang tưởng có thể nói là chỉ phù hợp với những công ty công nghệ tăng trưởng cao của Hoa Kỳ:

![]()

– Ở góc độ blended giữa các doanh nghiệp trên, khi so sánh với các đối thủ cùng ngành, chúng tôi nhận thấy cơ hội bán khống -85% downside thuần chỉ về mặt định giá định lượng, chưa tính đến các rủi ro fraud khác trong bài báo cáo nầy.

– Ngoài ra, trò chơi đòn bẩy “extreme” của Adani Group đang tạo một rủi ro rất lớn cho các chủ nợ. Trong quá khứ, nhóm các công ty con của Adani đã từng “khất nợ”, không trả nợ đúng hẹn. Xét trên góc độ thanh khoản, 4/7 công ty trong nhóm của Adani có dòng tiền tự do âm nghiêm trọng, và ngày càng tệ dần qua các năm. Mặt khác, chỉ số current ratio (@S.A.F.E: tỷ lệ thanh toán hiện hành, hay “acid test”, lấy tài sản ngắn hạn – toàn bộ nợ phải trả ngắn hạn, nhằm đánh giá khả năng thanh toán của một công ty, tầm >2.0x là tốt) của 5/7 công ty đang ở mức sâu dưới 1.0 lần, thể hiện một rủi ro thanh khoản lớn kề cận:

![]()

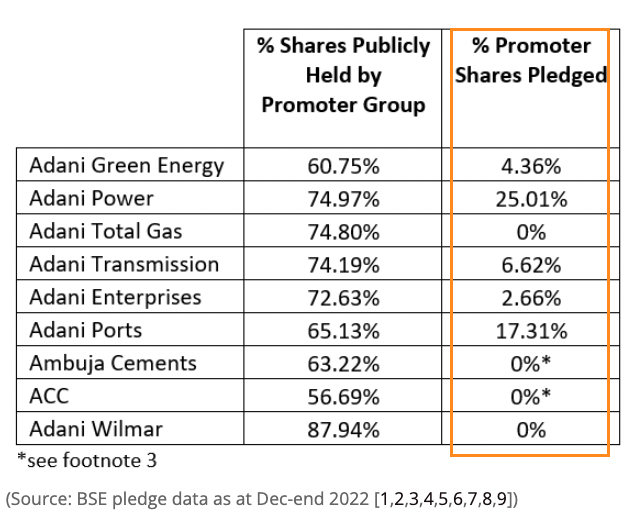

– Ngoài việc vay của khối doanh nghiệp Adani, các promoters (thao túng giá) cho cổ phiếu của Adani cũng sử dụng phần lớn cổ phiếu của tập đoàn làm tài sản đảm bảo để vay margin. Phía trên là bảng biểu tổng hợp lượng shares pledged cho các ngân hàng/investment banks. Chúng tôi nghi ngờ ngoài những thông tin công khai kể trên, nhóm shadow-banking đứng sau Adani còn lớn hơn rất nhiều với hoạt động vay mượn của các công ty bình phong quốc tế và vay tín chấp khác.

Tóm tắt các luận điểm khác

– Công ty sử dụng >6,000 giao dịch bên liên quan (related party transactions) mỗi năm để giấu lỗ, đẩy nợ vay đi.

– Rajesh Adani, từng là một executive trong Adani Group và là em trai ruột của Gautam Adani, đã từng bị Cục Thuế Ấn Độ DRI điều tra như chủ mưu trong vụ án rửa tiền và gian lận buôn bán kim cương giai đoạn 2004-2005. 18/22 vị trí quan trọng nhất trong tập đoàn đều là người có họ Adani, nhiều cựu nhân viên cho rằng Gautam điều hành tựa như “family business”.

– Gautam Adani mặc dù tự nhận mình luôn lắng nghe lời chỉ trích, lại dùng mối quan hệ chính trị thân hữu của mình để bắt bớ, tống giam hoặc gây sức ép cực lớn lên các phóng viên điều tra, các kênh mạng xã hội hoặc bất cứ cư dân Ấn Độ nào dám đưa ra quan điểm trái chiều, dù xác đáng và không vô căn cứ (@S.A.F.E: sao chúng tôi thấy quen quen thế nhỉ, cười lớn).

– Chúng tôi tin rằng Adani Group đang thực hiện một trò lừa đảo giữa ban ngày lớn nhất thế kỉ đơn thuần bởi vì các nhà đầu tư, nhà báo, cư dân và ngay cả chính trị gia cũng không ai dám lên tiếng vì sợ bị trả đũa.

Kết luận: Cú fallout sau “siêu phẩm” của Hindenburg, quá nhiều bài học to lớn cho Việt Nam (*)

@S.A.F.E: Mặc dù đội ngũ Nathan Anderson/Hindenburg nêu ra 88 luận điểm, song chúng tôi đã đọc tương đối vài lần trong nhiều ngày qua thì chúng tôi tin rằng họ cũng chỉ lặp đi lặp lại loanh quanh 3 luận điểm chính trên. Dù vậy nó vẫn rất thuyết phục & là một bài mẫu cho các NĐT giá trị chúng ta về nghệ thuật phân tích, soi ra “lá cờ đỏ” của hạng doanh nghiệp ma mãnh, lừa đảo quy mô lớn.

Sau khi được công bố ngày 25/01/2023 (https://twitter.com/HindenburgRes/status/1618077612680818688), bài research trên gây rúng động báo chí tài chính khắp thế giới như Bloomberg, CNBC, Reuters, và toàn bộ các cư dân Ấn Độ.

Cổ phiếu trong nhóm của Adani Group đã bốc hơi -60% vốn hóa (đầu T2/2023), các nhà đầu tư private equity offerings – phát hành riêng lẻ – sợ hãi buộc công ty phải hủy đợt phát hành. Các short-sellers huyền thoại bên Mỹ cũng follow Hindenburg, bán khống các trái phiếu niêm yết bằng đồng USD của Adani Group tại Hoa Kỳ và các công cụ phái sinh khác liên quan đến chỉ số Nifty Fifty của Ấn Độ, âu bởi vì đến tận 7 công ty quy mô khổng lồ hàng trăm tỷ USD của Adani đang niêm yết và chiếm tỷ trọng lớn trong rổ chỉ số. Với rủi ro kế toán – gian lận với chứng cứ rõ ràng, chúng tôi cho rằng mức -60% có lẽ vẫn còn hơi ít và chưa dừng lại ở đó, xét đến lịch sử những case trong quá khứ như Enron.

Ấy vậy mà rất nhiều người dân Ấn Độ và các đại biểu Quốc hội lại cảm ơn Hindenburg một cách công khai. Họ đã quá chán ngấy với các quan chức tham nhũng sở tại đã để lơ cho gã Adani nầy thao túng suốt nhiều thập kỷ qua. Sau bài report trên, các tấm hình thân hữu giữa Thủ tướng Ấn Độ Modi và Gautam Adani thân mật bay cùng chuyến phi cơ riêng lan truyền khắp mạng xã hội (dưới). Đại biểu Quốc hội Ấn Độ cũng cầm tấm hình kia lên đặt 5 câu hỏi với Thủ tướng, và yêu cầu làm rõ trách nhiệm. Chính phủ hiện tại của Ấn Độ cực kỳ “mất mặt” và mất uy tín trước vô số nhà đầu tư & bạn bè quốc tế (!!)

Có ba bài học to lớn mà chúng tôi học được ở đây:

(1) Ở góc độ NĐT giá trị: bộ sàng lọc ý kiến kiểm toán độc lập ban đầu là rất quan trọng, rủi ro turnover CFO liên tục. Cẩn trọng với ma trận shell entities & “dữ liệu giao dịch khối ngoại”, đó khả năng cao vẫn có thể là công cụ thao túng giá tinh vi, giấu lỗ & đẩy nợ vay đi. Cuối cùng, tránh xa những case định giá “ngất ngưởng” – quá xa so với đối thủ cùng ngành, sử dụng thân hữu chính trị để đàn áp quan điểm trái chiều và vay nợ đòn bẩy điên rồ, với lòng tham làm giàu nhanh quá lớn.

(2) Ở góc độ của Việt Nam: bài học “trust” và “innovation” để tránh lâm vào con đường bẫy thu nhập trung bình, hoặc già hóa, mất đi niềm tin quốc tế là rất lớn, chúng tôi đã nói rất nhiều qua các ấn phẩm chuỗi bài Đông Nam Á. Nhiều người sợ “đập chuột vỡ bình”, tuy nhiên trên quan điểm chúng tôi: “cây kim trong bọc lâu ngày cũng sẽ lộ ra“, thà tự đập chuột để vỡ bình 1-2 hay 3 tỷ USD thậm chí 5-10 tỷ USD với quy mô giới hạn, lấy lại niềm tin từ quốc tế & thế hệ trẻ Millennials/GenZ tương lai đất nước còn hơn đợi một thời gian, đàn chuột sinh sôi trong 7 chiếc bình trị giá >100 tỷ USD để rồi bị quốc tế “đập tan nát” như case Adani Group khi nó đã thực sự trở nên quá lớn để có thế thất bại “too big to fail”.

(3) Ở góc độ thời đại toàn cầu hóa, báo chí điều tra/short-seller và mạng xã hội lan truyền nhanh như hiện tại: chúng ta là một nước nhỏ phụ thuộc nhiều vào FDI và vốn đầu tư gián tiếp FII từ các quốc gia đã có nền tài chính rất phát triển (developed markets), nên chắc chắn không thể tránh khỏi xu hướng bị “soi” bởi toàn thế giới. Vì vậy, nếu như Việt Nam không làm tốt hơn nữa và mạnh tay hơn nữa với những kẻ thao túng chứng khoán – gian lận kế toán – lừa đảo quy mô lớn, thậm chí lợi dụng chính sách/lợi ích nhóm để làm giàu nhanh cho bản thân rõ như ban ngày hiện tại, thì một ngày không xa các đơn vị như Hindenburg Research hay Muddy Waters sẽ tìm đến với Việt Nam chúng ta – và chúng tôi tin chắc xác suất chúng ta thua nhiều hơn thắng, với track record cùng kĩ năng điều tra & mối quan hệ “thượng thừa” của họ. Khi đó, thiệt hại về uy tín quốc gia, về vốn đầu tư FDI/FII và tăng trưởng TTCK sẽ rất khủng khiếp, kéo dài vô tận và có thể không bao giờ lấy lại được…

Saigon, đăng lại một tối suy tư Thứ Hai 20.11.2023, S.A.F.E team – TGN