Đặt mua ấn phẩm cũ của TGN: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

Quan điểm ngược chiều trích trong ấn phẩm đầu tư giá trị kỳ 31, phát hành tháng 02.2020: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-31/

Là một kẻ bất đồng lâu năm với “EBITDA”, ắt hẳn quý độc giả theo dõi chúng tôi suốt nhiều năm nay sẽ không ngạc nhiên rằng chúng tôi sẽ cho ra đời bài viết nầy sớm muộn mà thôi…

Mặc dù những NĐT cá nhân, những NĐT không chuyên hay những người nằm ngoài phố Wall chúng ta sẽ ít thấy đến thuật ngữ trên – trừ một số trường hợp niêm yết mới đặc biệt hoặc các công ty có kết quả lợi nhuận sau thuế kém muốn tăng thêm định giá ra (chẳng hạn như một công ty chế biến thịt gần đây, hay một số chuỗi bán lẻ bách hóa, công ty hàng không, v.v) – còn lại hầu hết EBITDA là một con số quen thuộc tựa “cơm bữa” đối với các nhà tư vấn sáp nhập (investment bankers) hay các chuyên gia tài chính phố Wall.

Tuy vậy, chúng tôi xin được “rào trước” rằng không phải EBITDA vô dụng trong 100% trường hợp, chẳng hạn như nó vẫn có ý nghĩa khi tính biên lợi nhuận (EBITDA margin) để so sánh giữa các công ty cùng ngành nghề với nhau, hoặc để tính khả năng trả lãi vay, song trong hầu hết các trường hợp còn lại, đặc biệt trong định giá (valuation), chúng tôi mạnh dạn cho rằng EBITDA là một thứ LN “vớ vẩn”, thậm chí gây lệch lạc (misleading), trở thành đối tượng để những ban lãnh đạo hay các tổ chức tài chính ranh ma “tung hỏa mù” đối với những NĐT ngây thơ…

Và đó chính là lý do chúng tôi có bài Quan điểm ngược chiều ngày hôm nay, cốt để giúp NĐT cá nhân chúng ta phòng ngừa cho tương lai, dù rằng EBITDA vẫn còn đang là thứ đang còn mới mẻ ở thị trường non trẻ nầy.

Trích dẫn, lược dịch và phân tích thêm từ vô số tài liệu về EBITDA của ngài Buffett, Munger, Seth Klarman, Harvard Business Review, Institutional Investor & nhiều chuẩn kế toán như GAAP của Hoa Kỳ, IFRS và kế toán Việt Nam VAS

I. Định nghĩa & lịch sử ra đời của EBITDA

Để có thể phản biện được những cái sai về EBITDA, trước hết chúng ta cần tìm hiểu định nghĩa & lịch sử hình thành của nó.

EBITDA được viết tắt cho “earnings before interests, taxes, depreciation & amortization” – lợi nhuận trước lãi vay, thuế, khấu hao & phân bổ TSCĐ vô hình khác – hay còn được châm biếm là lợi nhuận trước “tất cả mọi thứ” (earnings before everything).

Giới phố Wall coi EBITDA thịnh hành như một chỉ tiêu thay thế cho dòng tiền từ hoạt động kinh doanh cốt lõi (core operating cash flow) để so sánh & định giá các doanh nghiệp khác ngành nghề, khác cấu trúc tài sản cố định, khác cấu trúc đòn bẩy tài chính hay chính sách thuế với nhau bởi vì đây là lợi nhuận chưa bị trừ đi các chi phí không bằng tiền như khấu hao, phân bổ TSCĐ vô hình, thậm chí chưa bị trừ lãi vay và thuế thu nhập.

- Lịch sử của EBITDA:

EBITDA thực ra trở nên thịnh hành vào giai đoạn 1980s tại Hoa Kỳ, nơi mà cơn sốt “LBOs” (leveraged buy-outs) – tức thâu tóm sáp nhập doanh nghiệp bằng đòn bẩy nợ vay – phổ biến hơn bao giờ hết.

Lúc bấy giờ, những tay chơi lớn như KKR (Kohlberg Kravis Roberts), Forstmann Little & Co., Shearson Lehmann, Drexel Burnham Lambert của ông vua trái phiếu rác Michael Milken, hay những ông trùm tài chính khác như Carl Icahn, Nelson Peltz, T.Boone Pickens thực hiện hàng loạt các thương vụ LBO, buộc các hãng môi giới và tư vấn phố Wall phải đưa ra một cách định giá nhanh nhằm tính được dòng tiền có thể chi trả nợ vay tài trợ cho hoạt động LBO: đó chính là EBITDA.

Tuy nhiên, điểm khác biệt lớn của EBITDA giai đoạn 1980s so với hiện nay chính là việc môi trường lãi suất lúc bấy giờ rất cao, do đó đối tượng mua lại của các quỹ Private Equity trên hầu như là những công ty tiêu dùng có dòng tiền rất tốt, nợ vay gần như không có như RJR Nabisco, Beatrice, Revco Drug, Marvel Entertainment hay Hospital Corporation of America. Vì lẽ nầy, EBITDA của nhóm công ty nầy gần như tương đương hoặc rất ít sự khác biệt với dòng tiền từ hoạt động kinh doanh và suất lợi nhuận cốt lõi (core earnings power).

Sau giai đoạn thành công 1980s, EBITDA tiếp tục được phổ biến rộng rãi trong giới M&A cho đến bong bóng dot-com năm 1999 & 2000, nơi nó bắt đầu bị thao túng nghiêm trọng bởi những công ty kỷ nguyên Internet ma mãnh (!) Nhiều scandals như Enron, World-com, Tyco và nhiều công ty viễn thông lớn khác vốn chỉ mang lại tỷ suất sinh lời ROE kém, ưa thích sử dụng EBITDA như một thành tố quan trọng để đo lường kinh doanh và định giá. Có thể giải thích một phần bởi vì đây là chỉ số không thuộc chuẩn kế toán & luật pháp Hoa Kỳ (non-GAAP), nên những ban lãnh đạo ma mãnh rất dễ dàng thao túng EBITDA một cách hợp pháp (legally) nhằm “thổi phồng” bức tranh lợi nhuận của công ty lên, gián tiếp làm cho cả phố Wall hưng phấn và “đẩy” mức giá của cổ phiếu lên đỉnh cao mới. Và kết cục của chúng sau đó như thế nào thì chúng ta đều biết…

Đến ngày nay, trong giai đoạn bong bóng điên rồ của các startup trên toàn cầu thập niên 2010-2019 vừa qua, với mức thua lỗ (hay đốt tiền – “cash burning”) nghiêm trọng và dòng tiền thâm hụt, nhiều công ty startup thậm chí sử dụng đến EBITDAM (!) – tức LN trước lãi vay, thuế, khấu hao, phân bổ TSCĐ vô hình & cả chi phí marketing (M) nhằm thu hút người dùng. Công ty kinh điển sử dụng chỉ số nầy chính là Groupon Inc. (NASDAQ: GRPN) để hợp lý hóa cho định giá 30 tỷ USD trong thương vụ IPO năm 2011 của mình. Đến bây giờ, vào thời điểm tháng 01/2020, vốn hóa của công ty chỉ còn vỏn vẹn 1.7 tỷ USD – bốc hơi 95% tài sản của những nhà đầu tư “ngây dại”!

Như vậy, vì lẽ gì mà chúng tôi lại phản đối cách sử dụng lệch lạc của phố Wall cho EBITDA đến như thế?

II. Phản biện của chúng tôi về EBITDA

Trên quan điểm của chúng tôi, về mặt ý nghĩa phân tích & đầu tư, EBITDA có bản chất khá tương đồng với lợi nhuận gộp (gross profit) vậy, một mình nó riêng rẽ không thể dùng để định giá một cách xác đáng, mà nhất thiết phải trừ đi những chi phí thiết yếu để duy trì doanh nghiệp.

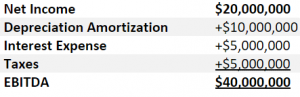

Chúng tôi sẽ phản biện theo từng cấu phần mà nó cộng vào từ lợi nhuận ròng: EBITDA = Lợi nhuận ròng + Lãi vay + Thuế + Khấu hao/Phân bổ TSCĐ vô hình

- Lãi vay là chi phí thật (interest expense is real):

Nếu quý độc giả là người từng mua nhà thế chấp (mortgage) hoặc vay trả góp mua ô tô hay bất cứ thứ gì tương tự, ắt sẽ hiểu được chi phí lãi vay nó thực quan trọng đến tình hình tài chính của mỗi cá nhân như thế nào, và nó đặc biệt nặng nề khi một người cố vay tiêu dùng nhiều hơn số anh ta có khả năng chi trả.

Tương tự, về mặt logic risk/reward khi cân nhắc đầu tư, nếu cùng có mức dòng tiền 100 tỷ/năm, một doanh nghiệp có nợ vay thấp, hoặc không có nợ vay, sẽ luôn đáng giá (more valuable) hơn rất nhiều so với công ty ngập trong nợ vay để tạo ra cùng mức dòng tiền như thế.

Ấy vậy mà trong giới tài chánh doanh nghiệp & phố Wall, dường như đòn bẩy tài chính & áp lực lãi vay không hề quan trọng miễn là công ty có được EBITDA tốt hoặc ban lãnh đạo luôn tìm được cách “refinancing”.

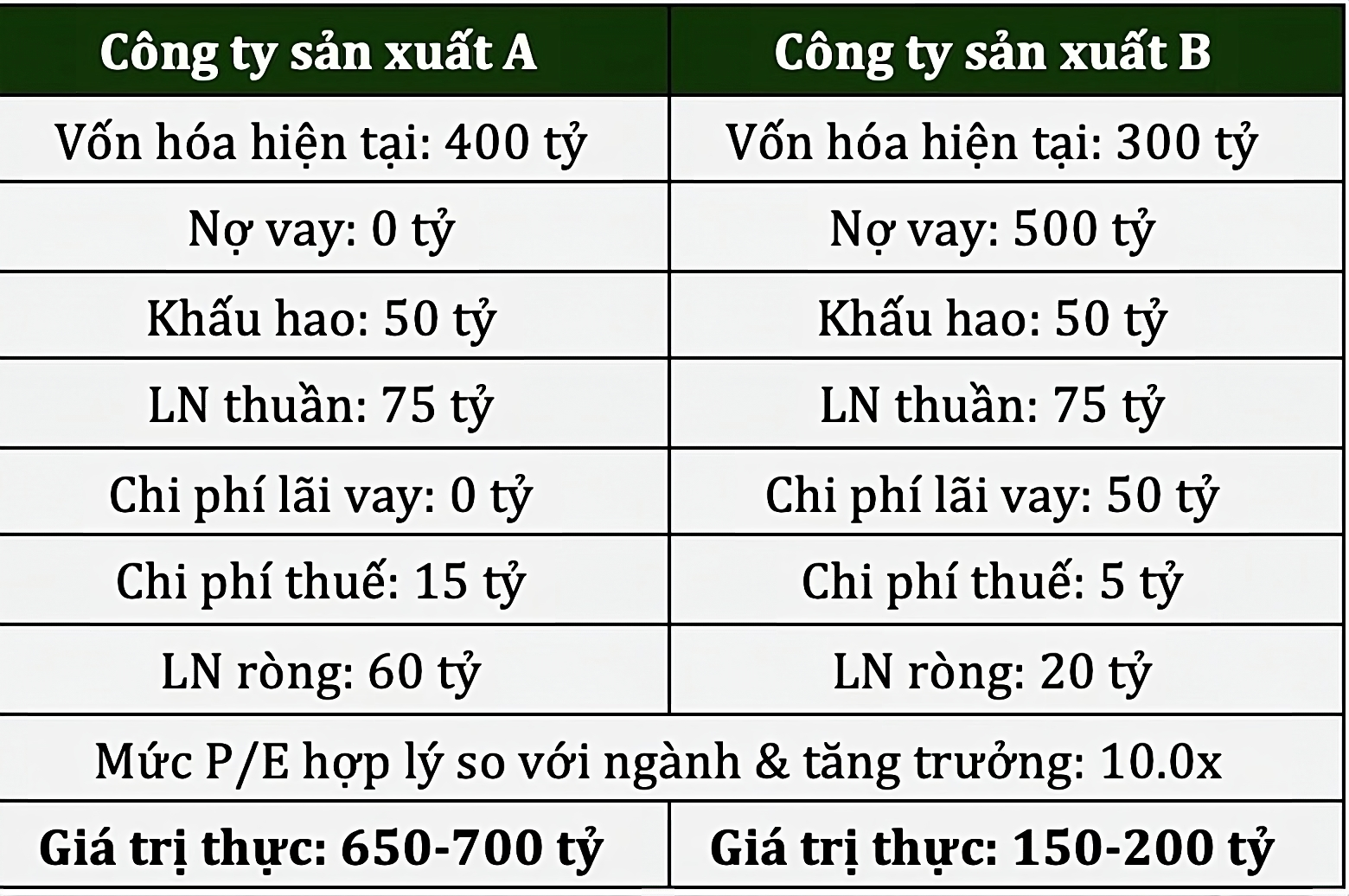

Cùng so sánh 2 trường hợp sau, ắt hẳn một NĐT giá trị lí trí sẽ nhận ra rõ đâu là công ty xứng đáng đầu tư hơn:

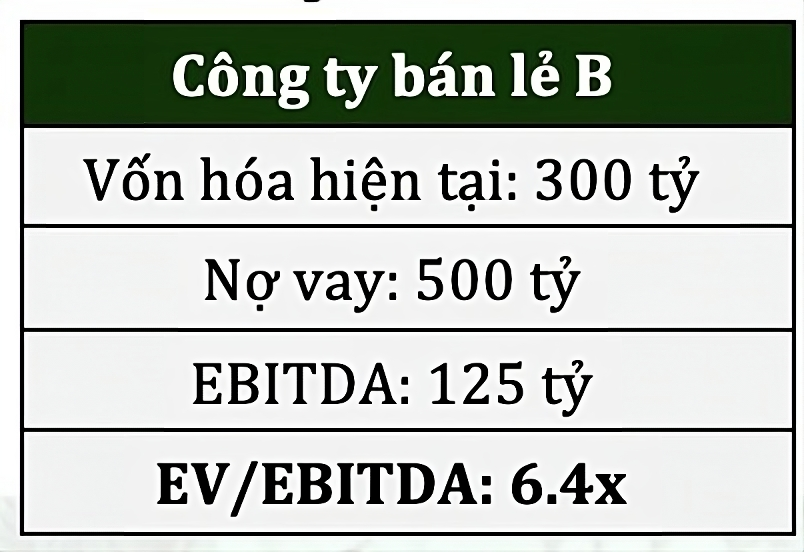

Song nếu như công ty B vô tình là một “deal IPO” mới lên sàn hấp dẫn, các CTCK và đơn vị IB sẽ cộng vào thêm một số thứ khiến anh ta phải “hoa mắt” vì kinh ngạc:

Anh ta đột nhiên sẽ thấy công ty B dù có rủi ro nợ vay rất lớn và định giá cao hơn nhiều so với giá trị thực, nhưng trông có vẻ “rẻ rẻ” hơn trước nếu xét đến EBITDA. Các CTCK & đơn vị IB sẽ thêm thắt một chút rằng: ”Dù công ty B có quy mô nhỏ, song sở hữu tiềm năng tăng trưởng khổng lồ trong ngành nghề sản xuất X rất hấp dẫn. Chúng tôi so sánh với khu vực và nhận thấy mức EV/EBITDA 6.4x vẫn còn khá rẻ, còn ít nhất 50%-60% upside nữa. Quý nhà đầu tư sẽ bỏ lỡ nếu không tham gia đợt IPO sắp tới!” Và như thế, một chiếc bẫy vô cùng đơn giản lại được giăng ra, đánh vào tâm lý e ngại sự so sánh phức tạp đã hằn sâu trong bộ óc của mỗi chúng ta…

- Thuế là chi phí rất thực (tax is pretty real):

Dù chính sách ở các quốc gia, ở các bang, các tỉnh hay các ngành nghề có thể khác nhau, song nó là chi phí bằng tiền được trừ ra hằng kỳ rất thực!

Ngay cả dòng tiền từ hoạt động kinh doanh (operating cash flow) cũng phải trừ ra khoản nầy, và bất cứ nhà kinh doanh nào mua 100% công ty hay cổ đông công ty đại chúng đều chỉ nhận về dòng tiền sau khi nộp thuế cho Chính phủ. Do đó bất cứ việc cộng thêm chi phí thuế nào vào đều chỉ nhằm cho ta cảm giác rằng lợi nhuận công ty “lớn hơn” so với thực tế.

Dù vậy, chúng tôi cho rằng chỉ số “EBIT” chỉ hữu dụng trong trường hợp ta muốn tính khả năng chi trả lãi vay (interest coverage) – âu bởi vì chi phí lãi vay được khấu trừ ra khỏi thuế suất thu nhập doanh nghiệp.

- Khấu hao là chi phí thật nhưng bị đánh giá thấp ngày nay (depreciation is underestimated):

Trên quan điểm chúng tôi, khấu hao là chi phí thực và bản chất là việc phân bổ đều chi phí đầu tư TS cố định (capital expenditures – capex) ra trên một vòng đời hữu dụng của tài sản mà thôi.

Chẳng hạn như một anh chàng trẻ khởi nghiệp bằng một tiệm internet có 100 máy tính để bàn trị giá 2.1 tỷ, vòng đời sử dụng là 7 năm, thì chi phí khấu hao mỗi năm của anh ta là 300 triệu – dù anh ta không phải chi ra bằng tiền mặt – nhưng sau 7 năm, anh ta phải thay lại toàn bộ với chi phí capex đôi khi còn cao hơn. Nếu anh ta không trích mức “depreciation” đó mà dùng toàn bộ lợi nhuận trong 7 năm để tiêu pha chẳng hạn, vậy thì sau 7 năm anh ta sẽ dùng nguồn vốn nào để đầu tư lại dàn máy mới?

Ở đây lại mọc lên một vấn đề khác, trong kỷ nguyên lãi suất rẻ hiện nay, nhiều doanh nghiệp & nhà đầu tư kỳ vọng rằng chi phí capex tương lai hoàn toàn có thể được tài trợ bằng nguồn vốn vay hoặc thuê tài chính rẻ mạt bên ngoài (external financing). Nhưng họ quên tính vào rủi ro gia tăng khi đòn bẩy nợ vay tăng vọt, cộng với áp lực phải bán được hàng, tăng suất sinh lời ROA sao cho đủ để trả được lãi vay, gốc vay cũng như tài trợ cho vốn lưu động tăng theo lượng capex mới đó.

Do đó, việc cộng ngược khấu hao (đôi khi còn bị vốn hóa các chi phí hoạt động OPEX) và các chi phí phân bổ khác (như tiền thuê mặt bằng, thuê đất, thuê nhượng quyền, thuê bằng sáng chế, v.v) vào EBITDA khiến nó bị “thổi phồng” lên mà không trừ ra việc đầu tư vào tài sản cho tăng trưởng tương lai (growth capex), hoặc đầu tư vào TSCĐ duy trì mô hình kinh doanh hiện tại (maintenance capex) thực là một phương pháp bất cẩn đến “chết người”!

- EBITDA không tính đến việc đầu tư vào vốn lưu động tối cần thiết (working capital requirements):

Khác với dòng tiền từ hoạt động kinh doanh, EBITDA không tính được các khoản phải thu (receivables) bị chiếm dụng bởi các đối tác hay các khoản mua tích trữ nguyên vật liệu tồn kho (inventory) để sản xuất hoặc hàng hóa cần thiết để mở cửa hàng…

Việc bỏ qua các chi phí nầy đang thầm khẳng định rằng tất cả mọi công ty đều nhận được tiền trước khi bán hàng hóa/dịch vụ mà không hề có bất cứ công nợ nào. Rất hiếm mô hình kinh doanh nào làm được chuyện nầy, do đó EBITDA không thể là một con số lợi nhuận đáng tin cậy cuối cùng cho các cổ đông mà không trừ đi vô số các chi phí quan trọng khác để duy trì hoạt động kinh doanh bền vững của doanh nghiệp.

III. Quan điểm của ngài Seth Klarman, Buffett & Munger

Nếu quý độc giả vẫn còn thấy mơ hồ và không tin phản biện của chúng tôi, chúng ta cùng nghe lại quan điểm của những bậc đầu tư giá trị huyền thoại về EBITDA, bao gồm ngài Seth Klarman – quản lý quỹ Baupost Group, ngài Buffett & ngài Munger gay gắt ra sao:

@Ngài Seth Klarman – trong quyển Margin of Safety, 1991 từng nêu rằng: “Vẫn chưa có lí do rõ ràng rằng tại sao nhà đầu tư đột nhiên chấp nhận EBITDA như một chỉ số thay thế cho dòng tiền. EBIT không phản ánh chính xác dòng tiền từ hoạt động kinh doanh cốt lõi của doanh nghiệp. Cộng vào thêm 100% những chi phí rất thực như khấu hao lại càng làm nó ít có ý nghĩa hơn.

Những người sử dụng EBITDA như một chỉ số dòng tiền, chẳng hạn vậy, đang bỏ qua hoàn toàn chi phí đầu tư vào TSCĐ (capex) hoặc giả định rằng toàn bộ tài sản dài hạn của công ty không bị hao hụt chút nào trong dài hạn (!) Trong quá khứ, nhiều thương vụ LBO năm 1980s dự phóng dòng tiền tăng đều đặn một phần do họ ước tính capex giảm dần. Tuy nhiên trên thực tế, nếu chi phí capex cần thiết để duy trì & tăng trưởng công ty không được đầu tư, một DN rất khó để nhìn thấy dòng tiền của nó tiếp tục đi lên, thậm chí có nguy cơ sụt giảm.

Không hề dễ dàng để ra được một con số capex hợp lý cho doanh nghiệp trong tương lai. Ban lãnh đạo các công ty ra quyết định đầu tư capex vì nhiều lý do: để duy trì lợi thế cạnh tranh, để mở rộng tăng trưởng hoặc đơn thuần để đa dạng hóa lĩnh vực. Capex dùng để duy trì và mở rộng là tối cần thiết. Mặt khác, capex dùng cho việc đa dạng hóa lĩnh vực chưa chắc là quyết định đúng. Vì lẽ đó, việc ước tính chi phí capex sao cho hợp lý hầu như chỉ là con số cho những người nội bộ (insiders). Khi những NĐT cảm thấy thông tin trên không rõ ràng đối với họ, tôi nghĩ rằng họ quyết định bỏ qua nó hoàn toàn bằng EBITDA cho dễ dàng hơn…”

@Ngài Buffett cũng đồng tình với quan điểm nầy, ông chỉ trích EBITDA nhiều lần trong các Đại hội cổ đông của Berkshire, đặc biệt về chi phí khấu hao và yếu tố capex tương tự ngài Seth Klarman: “Khấu hao là một dòng tiền tự do đảo ngược (reverse float) – bạn phải bỏ ra tiền trước khi có thể nhận về.

Bất cứ nhà quản trị nào mà không coi khấu hao như chi phí đang sống trong một thế giới mộng tưởng – thậm chí họ còn được khuyến khích làm như vậy bởi những tay investment bankers. Nhiều lần, cách làm nầy gần như trở thành một trò chơi lừa dối.

Nhiều người gửi cho chúng tôi báo cáo về EBITDA, tôi nói rằng: Được thôi, miễn là anh phải trừ ra capex cho tôi! Có rất ít các công ty có thể chi đầu tư tài sản ít hơn số khấu hao mà vẫn duy trì được sức khỏe của nó.

Điều nầy thật vô lý! Ấy vậy mà gần như nhiều thế hệ nhà đầu tư và chuyên gia phố Wall được dạy để làm như thế. Khấu hao không phải là chi phí không bằng tiền, nó là chi phí bằng tiền nhưng bạn phải chi ra đầu tiên (spend at first). Nó chỉ là cách ghi nhận bị hoãn lại của một khoản chi phí khổng lồ được bỏ ra đầu kỳ. Thậm chí ngay tại Berkshire chúng tôi, chúng tôi phải chi ra dòng tiền đầu tư capex nhiều hơn chi phí khấu hao trong năm nay…”

@Ngài Charlie Munger thậm chí còn bàn về vấn đề trên gay gắt hơn, ông gọi EBITDA là thứ lợi nhuận vớ vẩn (bullsh*t earnings) – một định nghĩa dễ nhớ cho mỗi NĐT cá nhân chúng ta nếu sau nầy có gặp:

“Tôi nghĩ rằng, cứ bất cứ khi nào bạn thấy từ EBITDA, bạn nên thay thế nó bằng bullsh*t earnings!

Những người sử dụng EBITDA hoặc là muốn lừa bạn, hoặc họ không biết rằng họ đang lừa chính bản thân mình. Các công ty viễn thông (telcos) chẳng hạn, sử dụng gần như toàn bộ dòng tiền đi vào cho capex. Bên cạnh đó, lãi vay và thuế là chi phí thực hoàn toàn.

…Họ cho rằng chi phí khấu hao không quan trọng? Ví dụ như bạn phải thay thế các chiếc xe vận chuyển thường xuyên. Đó là chi phí thực, và như Warren đã giải thích, capex là một trong những chi phí tệ nhất bởi vì bạn phải trả trước một khoản tiền khổng lồ để rồi chờ nhận được lợi ích rất lâu sau đó mới hoàn vốn.

Do đó, thật điên rồ khi ý tưởng EBITDA trên được dạy trong những trường đại học phổ biến như thế nào. Và đương nhiên, nó khởi nguồn từ những gã investment bankers muốn giao dịch bán cổ phiếu của họ dễ dàng hơn. Điều đó thật đáng kinh tởm (disgusting)!”

IV. Kết luận

Trong thập niên tiếp theo 2020-2029 trên TTCK Việt Nam, chúng tôi không chắc rằng liệu việc sử dụng EBITDA có thể tiến triển và phổ biến đến đâu, song nếu như quý độc giả – NĐT cá nhân chúng ta, có nhìn thấy bất cứ công ty mới niêm yết, hay các case IPO nào dùng định giá bằng số nhân EBITDA multiples, thậm chí EBITDA dự phóng (!), xin hãy nhớ lấy bài viết nầy, rồi tránh thật xa vạn dặm… Điều cuối cùng mà chúng ta muốn, chính là việc trở thành “những chú gà” bị lợi dụng bởi thứ lợi nhuận vớ vẩn đó – như lời của ngài Munger vậy!

Saigon, đăng lại ngày 25.05.2020, bởi S.A.F.E team – TGN

Nói chung là dùng EBITDA thì phải tính đến CAPEX, và working capital. Chỉ dùng EBITDA thì chỉ là 1 nửa sự thậc :D. Ai làm tài chính lâu năm cũng sẽ rõ điều này thôi

Cám ơn BBT, bài trình bày mạch lạc và dễ hiểu 🙂