Quan điểm ngược chiều trích từ ấn phẩm đầu tư giá trị kỳ XIX, tháng 02.2019: https://newslettervietnam.com/an-pham-dau-tu-gia-tri-19/

Đặt mua ấn phẩm cũ của The Golden Newsletter Vietnam: https://newslettervietnam.com/dat-mua-an-pham-dau-tu/

|

Lược dịch, trích dẫn, bình luận thêm từ quyển Security Analysis, 1934 cộng với các bài nói chuyện của ngài Buffett, ngài Munger và các bài nghiên cứu khác |

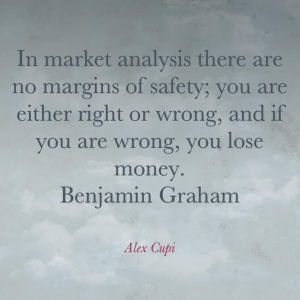

Nhìn khối lượng nỗ lực to lớn của vô vàn những chiếc đầu thông minh ngày ngày cố gắng dự đoán, thực hiện công việc phân tích thị trường (market analysis), chúng tôi chợt nhớ đến đoạn văn huyền thoại của ngài Graham trong quyển Security Analysis, 1934: “Ở phân tích thị trường, bạn không hề có biên an toàn; bạn chỉ có thể đúng hoặc sai, nếu bạn sai, bạn sẽ mất vốn liếng quý giá của mình.”

Dù trong ấn phẩm XVII – tháng 12.2018 (https://newslettervietnam.com/an-pham-dau-tu-gia-tri-17/), chúng tôi đã đề cập đến vấn đề này, song vì giấy mực hạn chế quá, trong ấn phẩm kỳ nầy, chúng tôi muốn đào sâu hơn về lập luận của ngài Graham, cũng như những phản biện của chúng tôi cho sự phí phạm nguồn lực trí tuệ, con người & vốn liếng của xã hội qua các công việc dự đoán ít có ý nghĩa.

Theo trình bày của ngài Graham trong quyển Security Analysis, có ba loại phân tích thị trường mà người ta thường dùng: (1) Đọc biểu đồ (chart reading) hay còn gọi là phân tích kỹ thuật (PTKT) (2) Phân tích kinh tế vĩ mô (3) Phân tích dự phóng ngắn hạn 1 năm tới.

I. Loại 1 – Đọc biểu đồ, hay phân tích kỹ thuật

Như chúng tôi đã từng “nói thẳng” ra quan điểm ngược chiều về PTKT trong ấn phẩm VI và nhận được rất nhiều sự thù ghét, chúng tôi nghĩ rằng vẫn có đâu đó những người ứng dụng được phương pháp nầy thành công, song số đó rất ít đến mức dường như không thể thống kê được – bởi vì PTKT có 4 điểm hạn chế về mặt bản chất như sau.

1> Trong lĩnh vực đầu tư, không hề có một công thức (formula) nào giúp ta thành công được bền vững cả. Âu là bởi vì thị trường tài chính là một cấu trúc xã hội với tập thể con người quá phức tạp (ngài Nicholas Taleb gọi là “extremistan” trong quyển Thiên Nga Đen) đến mức thay đổi từng ngày, từng phút, nên một thứ công thức toán dạng khoa học tự nhiên hay một quy luật đồ thị có thể ứng dụng cho mọi trường hợp như PTKT là điều không tưởng!

Công thức thì không, nhưng hệ thống tư duy (mental model) với nguyên tắc đúng đắn là có. Ngài Munger & ngài Buffett đã ứng dụng thành công; và chúng tôi cũng học theo hệ tư duy 4M của ngài Phil Town là một ví dụ.

2> PTKT không hề có yếu tố biên an toàn – thứ phải tổng hợp được từ việc phân tích & định giá doanh nghiệp.

Dữ liệu của PTKT lấy từ các mẫu hình ở quá khứ để dự đoán tương lai. Song tương lai là “một bức tường bất định”. Nếu như một cổ phiếu “breakout” mạnh từ 15 -> 20. Anh ta tự tin mua vào ở giá [20.0], song vì một lý do nào đó, sau đó cổ phiếu lại rơi sàn mạnh về [17.0] (chuyện rất thường gặp ở những cổ phiếu được cho là có thanh khoản, breakout tốt, v.v). Anh ta sẽ phải làm gì bây giờ??

Nếu anh ta tiếp tục nắm giữ, chẳng phải anh ta đang nắm một cổ phiếu mà: anh ta không biết hoạt động kinh doanh của nó là gì; anh ta không định giá được nó và không biết mức giá hiện tại đã rẻ hay chưa; hay liệu có khả năng mức giá [20.0] mà anh ta mua là mức mà những tay thao túng “tháo chạy” hay không?

Còn nếu anh ta cắt lỗ: chẳng may đó chỉ là tâm lý nhất thời của các cổ đông và rồi cổ phiếu lại tăng lên [40.0] thì sao? Nếu cổ phiếu tăng lại thật và anh ta mua lại ở giá [20.0], mức thuế, phí & cắt lỗ cộng dồn lại cả năm của anh ta là bao nhiêu?

Đây cũng là tâm lý chung khi một nhà PTKT mua phải một cổ phiếu đang “tích lũy” với thanh khoản thấp chờ “ngày bùng nổ”. Ấy vậy mà nhiều khả năng anh ta sẽ chẳng bao giờ thấy ngày bùng nổ đến nếu doanh nghiệp kinh doanh xuống dốc…

Như vậy, anh ta không hề có một tư duy kinh doanh độc lập với giá cổ phiếu trên thị trường và một biên an toàn để bảo vệ. Và khi diễn biến của thứ giá nầy trái chiều với dự đoán của anh ta, anh ta sẽ lâm vào cảnh khó xử thường gặp như ở ví dụ của chúng tôi.

3> Một điểm hạn chế khác là vì PTKT dễ học và dễ được ứng dụng bởi nhiều người, không hề đòi hỏi kiến thức về ngành nghề kinh doanh, kĩ năng phân tích tài chính, chọn lọc doanh nghiệp, kinh nghiệm nhìn ban lãnh đạo, định giá, kiểm soát tâm lý và đức kiên nhẫn, kiên trì.

Nên nếu ngay cả trường hợp khi nó thực sự hiệu quả đi chăng nữa, thì lượng người khổng lồ đổ xô vào ứng dụng nó cũng khiến nó mất đi tính hữu hiệu ban đầu.

4> Cuối cùng, nếu giả sử trường hợp độc giả là một nhà đầu tư giàu có, và độc giả nhận thấy có cơ hội mua một doanh nghiệp tư nhân nhỏ gần nhà, hay một cổ phiếu trên sàn OTC chẳng hạn, thì liệu ở trường hợp nầy chúng ta có thể vẽ đồ thị (chart) để quyết định đầu tư hay không??

Đầu tư luôn luôn đi liền với kinh doanh (business). Đó là nguyên lý mà hết thảy các nhà đầu tư ở thế kỷ 1800s đều hiểu – khi mà Hoa Kỳ lúc bấy giờ chưa có đồ thị, hàm Excel và các thứ toán đầy “thuật giả kim” như hiện nay…

II. Loại 2 – Phân tích, dự đoán kinh tế vĩ mô

Phân tích các chỉ tiêu kinh tế vĩ mô, thậm chí dự đoán xem các kịch bản của cuộc nói chuyện giữa ông Trump và ông Tập sẽ ảnh hưởng thế nào đến chỉ số Index chứng khoán là một công việc được trả lương vô cùng “hậu hĩnh” của các vị giáo sư và chuyên gia kinh tế (!) Ấy vậy mà có ai biết rằng hầu hết thu nhập của các chuyên gia đều đến từ các vị khách hàng yêu cầu các dự đoán (tựa như người đi xem tử vi) thay vì đến từ chính hiệu quả của dự đoán đó?

Có lẽ chúng tôi hơi phóng đại một chút: những chỉ tiêu như lãi suất, lạm phát, tỷ giá hay những chỉ tiêu vĩ mô ngành ví dụ như cung – cầu, tổng doanh số, thị phần và giá nguyên vật liệu đầu vào đều rất quan trọng khi phân tích một doanh nghiệp. Song khi ta dự đoán vĩ mô (như ngài Graham đã đặt ra vấn đề chúng tôi cho là rất hay), câu hỏi lớn luôn là “Khi nào xảy ra (how soon)?”

Gần như 90% chuyên gia kinh tế vĩ mô trong các bữa tiệc đầu năm 2018 dự báo rằng năm 2018 sẽ là một năm tuyệt vời cho ngành ngân hàng – bất động sản. Hàng tá nhà đầu cơ cá nhân, có cả vô vàn NĐT tổ chức ngoại uy tín, đổ xô vào đầu cơ cổ phiếu ngân hàng – bất động sản tại mức giá đỉnh cao tháng 3/2018 để rồi nhìn chúng bốc hơi -30%, thậm chí -40% suốt một năm qua. Cơn suy thoái – như một chú “thiên nga đen” – từ tác động của cả ngoại quốc lẫn trong nước đã đến sớm hơn họ nghĩ rất nhiều. Và họ, đúng như ngài Graham đã nói: “Ở phân tích thị trường, bạn không hề có biên an toàn; bạn chỉ có thể đúng hoặc sai, nếu bạn sai, bạn sẽ mất vốn liếng của mình.”

Chúng tôi biết rằng đến đây sẽ có nhiều độc giả phản biện rằng: “Các ông phát-xít quá! Chẳng phải vừa ở phần trên các ông cho rằng khi phân tích HPG, RICONS rằng khi đầu tư cổ phiếu chu kỳ, ta phải chọn thời điểm tốt hay sao? Như vậy chẳng phải việc đó là dự đoán vĩ mô thay?”

Nhận định đó ở vế thứ 1 đúng lắm, nhưng vế thứ 2 lại có chút lệch lạc. Chọn thời điểm là điều quan trọng, song chúng tôi chưa bao giờ dự đoán rằng trong 1 năm tới ngành BĐS sẽ tạo đáy hay tương tự cả. Chúng tôi chỉ ngồi chờ xem khi nào mức giá cổ phiếu & số liệu vĩ mô ngành nghề đã đủ điều kiện (adequate) để đi ngược lại đám đông mà thôi. Và đó chính là biên an toàn của chúng tôi!

Một cách ví von, việc nầy cũng giống như khi bạn lấy những chiếc xô ra hứng nước mưa vậy (mong quý độc giả thông cảm vì chúng tôi chưa nghĩ ra ví dụ hay hơn). Bạn không thể nào dự đúng được cơn mưa sẽ xảy ra vào 1 giờ tới, hay 1 tuần tới, hay thậm chí 1 tháng tới. Song bạn nhận biết rằng mùa hạn đã qua, có một số cơn gió lạnh đầu mùa, và thậm chí còn thú vị hơn, cả làng không một ai chuẩn bị hứng nước chờ mưa cả – họ nghĩ rằng mùa hạn sẽ kéo dài vĩnh viễn (!) Và như vậy, bạn huy động tất cả xô nước mà bạn có được với giá rẻ mạt, chiếm toàn bộ sân làng, và chờ ngày mưa tới.

Nếu chẳng may cơn mưa chưa đến trong nhiều ngày tiếp theo, bạn vẫn có thể chờ được vì bạn đã thuê các xô nước với giá rất rẻ (biên an toàn), bạn không phải ganh đua với ai cả. Do đó, khi cơn mưa thực sự đến, bạn xứng đáng có được phần thưởng hơn rất nhiều người khác nhờ tầm nhìn và sự lí trí của mình…

III. Loại 3 – Phân tích, dự phóng EPS, giá cổ phiếu ngắn hạn 1 năm tới hoặc tương tự

Như trong ấn phẩm XVI – tháng 11.2018 (https://newslettervietnam.com/an-pham-dau-tu-gia-tri-16/), chúng tôi đã đề cập về 4 mặt hạn chế bản chất của việc dự đoán 1 năm tiếp theo của các CTCK & chuyên gia: (1) EPS dự phóng (forward) hầu như vô nghĩa (2) Giả định P/E tương lai thuần mang tính “cờ bạc” (3) Mô hình DCF là một trò chơi số lừa dối (4) Khuyến nghị của phố Wall không hề có biên an toàn.

Ngay cả khi những dự phóng, dự đoán của các chuyên viên phân tích là đúng đi chăng nữa (dù tỷ lệ rất thấp), thì sự phổ biến, nhanh nhạy và thông minh của họ đã tự phản ánh và chiết khấu toàn bộ vào giá cổ phiếu. Nó dẫn đến hiện tượng mà chúng tôi hay than thở: “Những công ty tốt thì có giá quá cao, trong khi những công ty giá rẻ thì tồn tại nhiều vấn đề nguy hiểm.” Như vậy, những diễn biến tiếp theo phản ánh vào giá cổ phiếu lại là những thứ mà các analysts chưa hề nghĩ tới. Vì vậy, đáng buồn thay, công việc dự phóng mà họ nhọc công sức tuổi trẻ của mình để làm, lại chẳng hề có ý nghĩa mấy trong đầu tư (!)

IV. Kết luận

Như vậy, thay vì phí phạm trí lực và thời gian của bản thân cho việc phân tích thị trường, vĩ mô, nghe những lời tiên tri vô ích, NĐT cá nhân chúng ta hoàn toàn có thể lựa chọn suy nghĩ thật kĩ lưỡng về ngành nghề, lợi thế cạnh tranh, tình hình tài chính, ban lãnh đạo và định giá của doanh nghiệp để tìm ra biên an toàn (margin of safety) cho riêng mình.

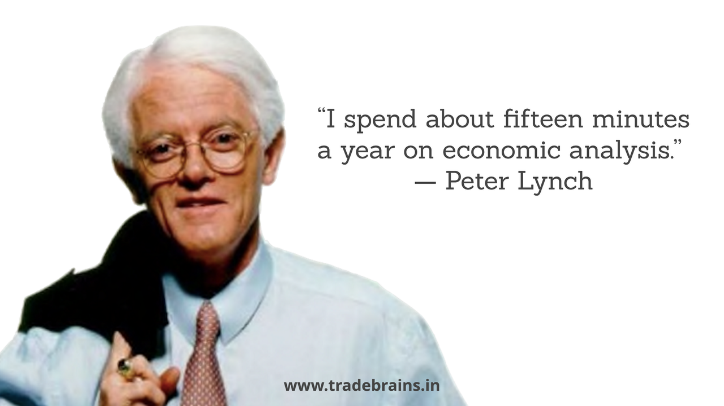

Cũng như ngài Peter Lynch đã từng nói: “Nếu như bạn dành ra hơn 13 phút để phân tích kinh tế vĩ mô hay dự đoán chỉ số thị trường, bạn đã phí phạm đi 10 phút cuộc đời mình.” Không những vậy, ông còn nhấn mạnh hơn ý của mình qua một câu châm ngôn khác: “Tôi dành ra mỗi năm chỉ khoảng 15 phút để phân tích nền kinh tế mà thôi!”

Saigon, đăng lại ngày 13.11.2019 bởi Filologos & Skopos – Golden Newsletter Vietnam

hay quá. Cảm ơn admin